欧盟担忧中国支持国内半导体冲击欧企在华市场份额

点击蓝字 关注我们

万里围城空设险,千车百电尽还华。

熔炉百炼熔新骨,不向西风乞落花。

01

前沿导读

全球半导体产业的攻守同盟,正在发生一场微妙的深层裂变。根据欧盟委员会近日的一份内部秘密报告指出,伴随中国在关键技术领域自给自足进程的全面加速,欧洲本土的传统芯片巨头正面临失去中国这一全球最大单一市场的系统性风险。

这份报告直接点名了荷兰恩智浦(NXP)、德国英飞凌(Infineon)以及日本瑞萨电子(Renesas),认为这些昔日在汽车和工业芯片领域呼风唤雨的垄断者,即将迎来中国本土半导体产业的对撞式冲击。

02

汽车之“心”的本土反击

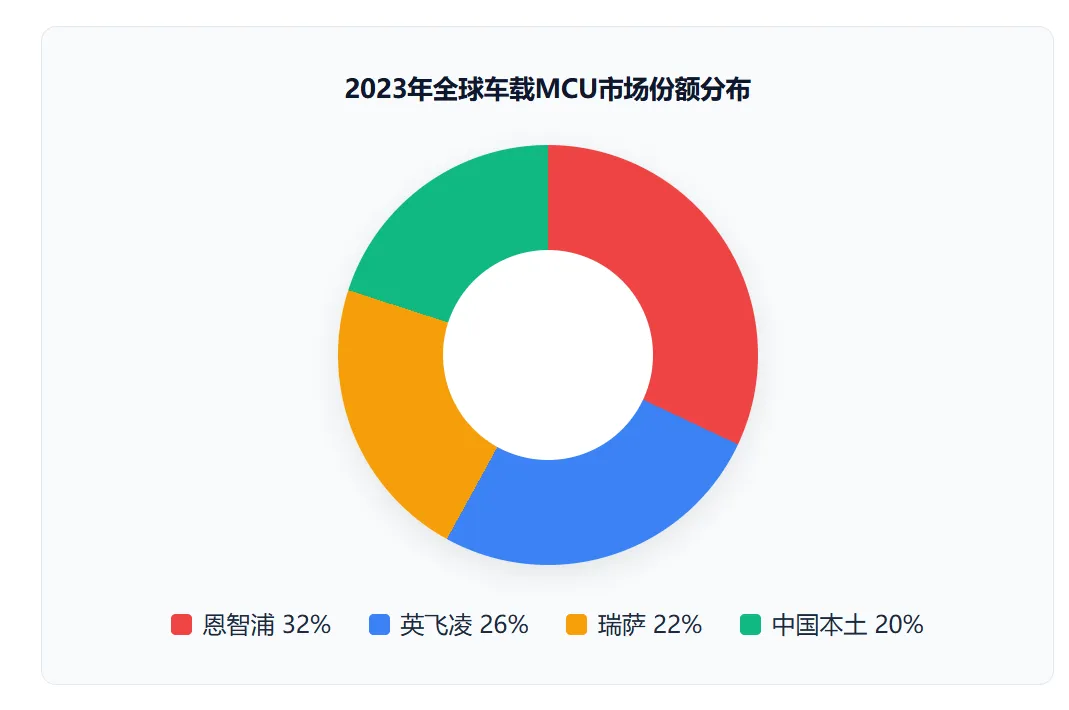

在这场被欧盟称为”迫在眉睫的威胁”中,核心焦点落在了MCU(微控制器单元)这一看似不起眼、却决定着现代工业命脉的”小芯片”上。无论是激活汽车安全气囊的刹那闪烁,还是控制智能家电的水温起伏,MCU都是不可或缺的底层架构。

长期以来,恩智浦、英飞凌和瑞萨电子铁三角牢牢掌控着中国车载MCU的主导权。然而,规则在2024年前后被彻底改写。伴随中国政府引导比亚迪、吉利等新能源汽车头部企业加大本土芯片采购力度,一条纵向一体化的“国芯国造”生态链已然闭环。

庞大的电动汽车市场成为了本土MCU企业最天然、最广阔的”练兵场”。这种由市场终端反向驱动的产业链重组,让习惯了高溢价的欧洲巨头感到前所未有的窒息。

技术不再是唯一的通行证,当本土车企与本土芯片企业在研发层面进行深度捆绑、高频迭代时,远在慕尼黑和埃因霍温的欧洲董事会,正在失去对中国市场敏锐度的掌控。西方建立的非关税技术壁垒,正在被中国新能源汽车高歌猛进的红利顺势推翻。

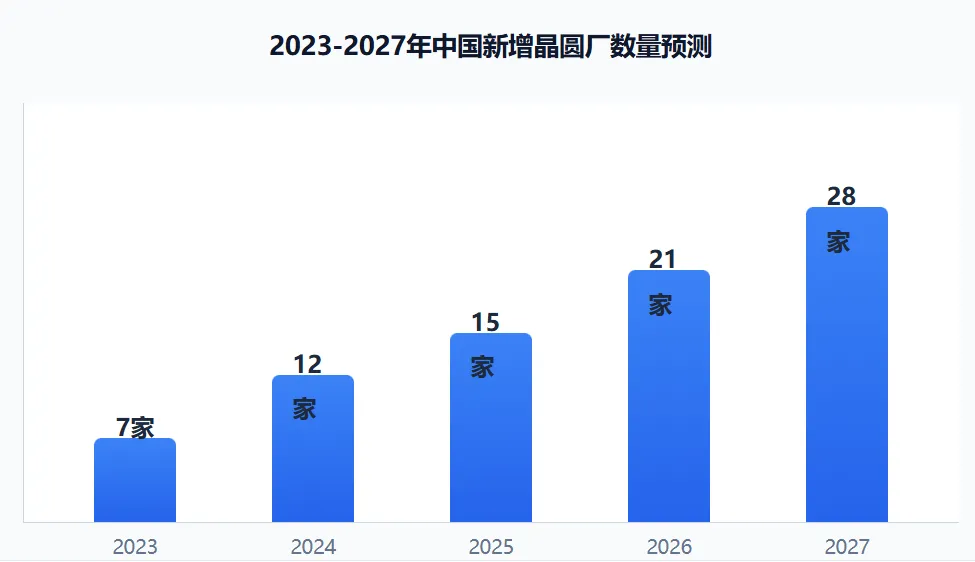

如果说市场的反向整合让欧洲人感到焦虑,那么中国在底层制造端的”重工业级”资本投入,则让整个西方感到恐惧。不久前,中国正式设立了有史以来规模最大的半导体投资基金(大基金三期),注册资本高达3440亿元人民币。

这笔远超前两期的巨额资本,绝非简单的财务投资,而是砸向深水区的基础设施建设。根据SEMI(国际半导体产业协会)的权威预测,在2023年至2027年的黄金周期内,中国将有41家全新的晶圆厂正式投产,其建设速度和规模举世无双。

其中包含了34家生产300毫米晶圆的高端厂房。这就意味着,在成熟制程与低端芯片领域,中国正在以一种”推土机”式的姿态,将全球产能的重心生生拉向东方。

03

常态化博弈的终局逻辑

面对中国半导体产能的井喷,华盛顿方面长期充斥着一种”被迫害妄想”,不断向欧盟兜售”中国将向全球倾销成熟芯片、重演光伏与钢铁故事”的威胁论。然而,欧盟执行机构在进行全方位的风险评估后,却得出反直觉的结论:这种所谓的”全球倾销论”在未来几年内几乎不太可能实现。

根据荷兰光刻机巨头阿斯麦(ASML)提供给欧盟的核心数据显示,中国本土对半导体的内部需求缺口极其庞大。至少在2030年之前,中国晶圆厂所释放出来的任何额外产能,都将优先且完全地被其庞大的国内市场所消化、吸收。

这意味着,这是一场高水位的内部循环,而非对外输出的低价倾销。更深层的逻辑在于,即使未来局部出现阶段性的供应过剩,中国本土芯片企业在经历极为残酷的内卷和价格战之后,也会自发完成产能优胜劣汰的修剪,而不需要外部力量的粗暴干预。

对欧洲而言,真正的危险从来不是“中国芯片卖到欧洲来”,而是“中国市场不再需要欧洲芯片”。

以上,既然看到这里了,如果觉得不错,随手点个赞、在看、转发三连吧,如果想第一时间收到推送,也可以给我个星标⭐~

谢谢你看我的文章,我们,下次再见。

/ 作者:知远智库