消费电子5月报:手机市场开启价格博弈,深圳“十五五”规划锚定产业方向

核心观点

消费电子-5月报

点击图片,阅读往期月报

月报快览

华强电子产业研究所

1

行业总量

-

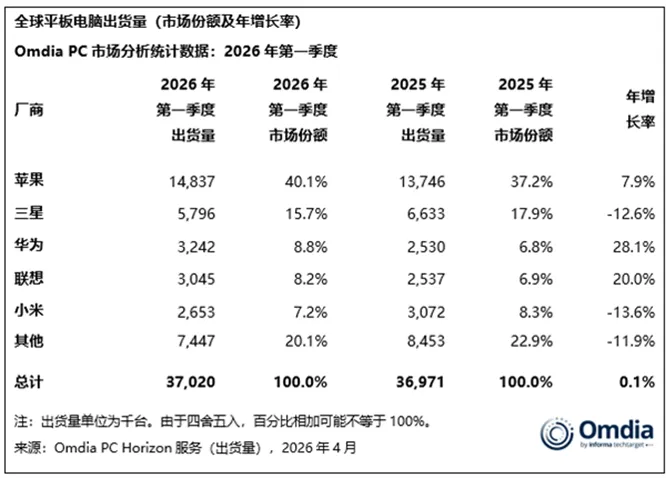

2026Q1全球平板市场出货3700万台,微增0.1% -

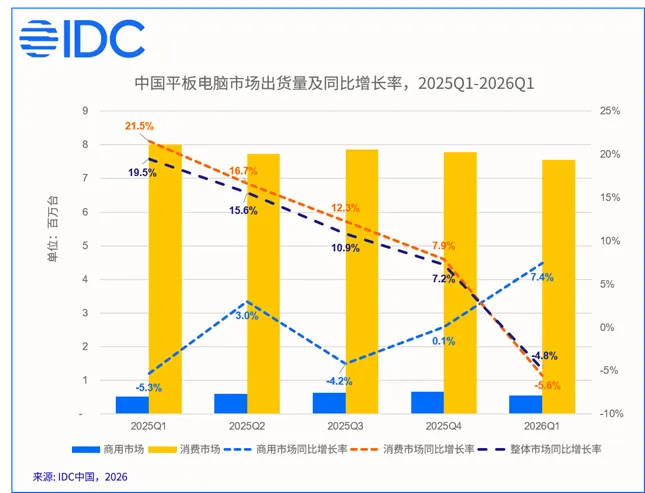

2026Q1中国平板市场出货同比下降4.8%,消费端遇冷,商用端逆势升温 -

2026Q1全球AMOLED智能手机面板出货量约2.1亿片,同比下降0.7% -

我国具有北斗功能的终端产品总保有量超22亿台/套

-

存储器涨价带动提前拉货,2026Q1全球电视品牌出货量增长3.3%

2

电子供应链

-

2Q26 Mobile DRAM合约价续强,压缩智能手机产量 -

5月手机面板市场需求持续疲软 -

英特尔启动萤火虫计划,联想、荣耀等将基于第三代酷睿发布超70款产品 -

华为提出“韬定律”,空间微缩到时间微缩,开启半导体新路径 -

三星电子开发下一代HBM封装技术,或用于智能手机等移动设备 -

SK海力士发布iHBM冷却方案,可降低热阻超30% -

阿里发布新款AI芯片真武M890

3

企业风向标

-

手机价格战再起,三大品牌高端机型集体降价 -

雷鸟GT系列正式发布,首款专业影视级AR眼镜 -

XREAL发布智能眼镜Project Aura,将于年底前出货 -

影石首款墨水屏无线麦克风MicPro发布,补齐创作者音频生态 -

荣耀官宣将于Q3发布Robot Phone,颠覆传统手机设计 -

Google发布Gemini Intelligence,有望推动旗舰机型AI卖点升级 -

安克创新等成立熠身科技公司,含AI及机器人业务

4

产业政策

-

深圳“十五五”,四大举措打造更具竞争力的现代化产业体系 -

人工智能终端国家标准上新,涉及眼镜、电视、耳机等 -

三部门部署智能体规范应用与创新发展,推动智能体与手机、电脑、汽车、家居等终端设备协同发展

1

行业总量

-

2026Q1全球平板市场出货3700万台,微增0.1%

-

2026Q1中国平板市场出货同比下降4.8%,消费端遇冷,商用端逆势升温

-

2026Q1全球AMOLED智能手机面板出货量约2.1亿片,同比下降0.7%

-

我国具有北斗功能的终端产品总保有量超22亿台/套

-

存储器涨价带动提前拉货,2026Q1全球电视品牌出货量增长3.3%

2

电子供应链

-

2Q26 Mobile DRAM合约价续强,压缩智能手机产量

5月14日,据TrendForce数据显示,2026年第二季Mobile DRAM合约价持续大幅上扬,智能手机品牌面临更沉重的成本压力。其中,韩系两大原厂价格策略出现分化:三星倾向一次到位,涨幅相对显著;而从SK海力士目前提供的临时报价来看,涨幅相对温和,采取循序垫高的策略,预估五月下旬完成定价。

整体而言,TrendForce预估,第二季LPDDR4X平均销售单价(ASP)将至少季增70%–75%,LPDDR5X则季增78%–83%。

-

5月手机面板市场需求持续疲软

5月18日,CINNO Research指出,进入5月,受上游存储器价格大幅上涨及终端品牌采购需求收缩的双重冲击,手机面板市场需求持续疲软。与此同时,铜、银等大宗商品涨价带动FPC、IC等关键资材的涨价预期升温,在买方议价权进一步增强的背景下,面板厂面临着严峻的成本与订单博弈,各技术路线面板价格延续下行态势。

CINNO Research预测,2026年5-6月,a-Si模组价格与LTPS面板价格或将继续走低;AMOLED面板价格亦将维持在下降通道。

-

英特尔启动萤火虫计划,联想、荣耀等将基于第三代酷睿发布超70款产品

5月18日,英特尔基于18A制程第三代酷睿处理器(Wildcat Lake)打造“全民AI轻薄本”,并启动Firefly萤火虫计划。据悉,英特尔将联合产业链上下游伙伴深度融合手机生态优势,从产品设计、元器件选型、成本结构对AI轻薄本进行升级,相比前代PCB面积缩小5%、器件数量减少7%。第三代酷睿是首款支持端云混合AI的酷睿处理器,平台算力达40 TOPS。

目前,华硕、七彩虹、荣耀、惠普、联想、畅网、铭凡等厂商已推出搭载第三代酷睿的PC、AI NAS等新品,其中联想来酷Air14、荣耀笔记本X14均在5月开售,预计全球超70款产品将发布。

-

华为提出“韬定律”,空间微缩到时间微缩,开启半导体新路径

5月25日上午,华为正式提出韬定律,“韬定律”的核心在于以降低系统时间常数(τ)为目标,透过逻辑折叠等新架构技术,缩短讯号传输延迟,提升系统整体效能。

与摩尔定律聚焦于制程节点缩小不同,韬定律强调从元件、电路、芯片到系统层面的多层级协同优化。韬定律已建立涵盖器件、电路、芯片与系统的跨层级优化架构。

华为预估,若相关技术持续推进,到2031年,基于韬定律开发的高阶芯片,其电晶体密度有望达到传统1.4nm制程的等效水准。

-

三星电子开发下一代HBM封装技术,或用于智能手机等移动设备

5月15日,三星电子正在开发下一代HBM封装技术,旨在为智能手机和平板电脑等移动设备提供高性能的设备端AI。该技术名为“多层堆叠FOWLP”,结合了超高纵横比铜柱和扇出型晶圆级封装(FOWLP),并对现有的垂直铜柱堆叠(VCS)技术进行了改进。虽然服务器级HBM已经具备高带宽,但移动设备在尺寸、厚度、功耗和发热量方面面临着更为严格的限制。

-

SK海力士发布iHBM冷却方案,可降低热阻超30%

5月26日,SK海力士宣布推出iHBM解决方案,技术通过在HBM封装内集成一体化冷却元件“ICE”,以降低产品运行时的发热量。公司计划将iHBM技术应用于HBM5等下一代产品,以满足高性能计算、AI数据中心等超高度集成、高带宽应用场景的严苛散热管控需求。

据悉,iHBM有别于传统HBM依赖热量经由核心芯片(Core Die)向外传导的间接散热方式,而是直接在热量最为集中的D2D PHY(Die-to-Die Physical Layer,即实现HBM基础芯片与AI高速芯片之间超高速数据传输的物理互联通道)区域内嵌入热控元件ICE。ICE是一种利用绝缘、高导热性的硅基材料,可在HBM封装内部额外构建出专用热量排出通道。

相较传统方案,iHBM可将热阻降低30%以上,同时确保产品在高温、高负载环境下的稳定运行特性。从量产能力来看,iHBM将采用WLP封装工艺,可实现稳定规模化量产。此外,SK海力士表示:“该技术与客户现有SiP系统级封装环境具备高度设计兼容性,客户无需进行大规模设计改动,即可直接部署,从而有效降低了实际导入门槛。”

-

阿里发布新款AI芯片真武M890

5月20日,在2026阿里云峰会上,阿里发布基于平头哥新一代AI芯片真武M890的128卡超节点服务器,搭载互联芯片ICN Switch 1.0,通信时延低至百纳秒级,可让128张AI芯片组成一台计算机,满足海量Agent并发推理和大模型训练需求。

据悉,首次亮相的真武M890采用自研并行计算架构,内置144GB显存,性能是真武810E的3倍,片间互联带宽达到800GB/s,芯片原生支持FP32到FP4等多种数据精度,可应用于高精度训练、低精度和超低精度推理的全场景,低精度推理场景下,不仅可以保证模型输出质量,还能显著降低单次推理的算力开销。目前,该超节点服务器已上线阿里云百炼,支持Qwen、DeepSeek、Kimi等主流模型。

3

企业风向标

-

手机价格战再起,三大品牌高端机型集体降价

5月中旬,中国智能手机市场在“618”大促前夕迎来一波引人注目的价格调整。5月15日零点,苹果iPhone 17 Pro系列全线下调1000元,通过电商平台叠加补贴后,iPhone 17 Pro进入6000元价位段,标准版iPhone 17也迎来上市后首次降价。

继iPhone宣布降价后,5月15日10时,华为宣布其折叠屏手机Mate X7优惠1000元,Mate X6优惠3000元。而更早一天的5月14日,小米官方宣布旗舰机型小米15 Ultra直降1500元。

这轮由头部品牌发起的降价攻势,发生在行业普遍承受巨大成本压力的背景下,与数月前多家品牌宣布涨价形成了鲜明对比。Counterpoint数据显示,2026年第一季度,华为与苹果在中国市场的合计份额已达到39%。在存储芯片价格高位运行、行业出货量可能下滑的预期下,手机市场的竞争正演变为一场关于利润缓冲与供应链耐力的不对称战争。

-

雷鸟GT系列正式发布,首款专业影视级AR眼镜

5月27日,消费级AR品牌雷鸟创新(RayNeo)正式推出旗下首个旗舰级AR眼镜系列——雷鸟GT系列,包括定位旗舰版本GT Max与轻量化版本GT。该系列主打影视级观影体验,围绕大视场角、画质、空间音频与佩戴舒适性进行了全面升级,并首次将杜比视界引入AR眼镜产品。

其中,旗舰版本GT Max最大的卖点是其59度FOV(视场角)显示系统,相较传统45度FOV产品,显示面积提升约86%。为支撑更大的显示面积,GT Max搭载全新“孔雀光学引擎3.0 Max”,首次采用棱镜光模组与多层反射技术。显示部分,GT Max采用全新5.5代Micro OLED屏幕,并引入类似高端平板产品的双层面板设计,提升亮度、色域与对比度表现。

在芯片配置方面,GT Max搭载两颗独立芯片,包括专门用于画质处理的“Vision 4000”以及负责空间计算的“Zone 360”芯片。双芯片协同后,产品支持随行模式、空间固定模式和防抖模式三种显示模式,可适配观影、办公以及高铁、飞机等移动场景。

图片来源:公开资讯

-

XREAL发布智能眼镜Project Aura,将于年底前出货

5月19日,在2026年I/O开发者大会上,XREAL展示基于安卓XR的Project Aura眼镜,官方确认将于2026年年底前出货。

Project Aura是XREAL与Google合作推出的全球首款搭载Android XR操作系统的光学透视式(OST)AR眼镜套装,也是Android XR生态中的第二款官方设备,它标志着从“空间显示”向“空间计算+ AI”的关键跃迁,是轻量AR走向主流的真正起点。

对XREAL来说,Project Aura承载着“用空间计算替代手机”的长远愿望。其当初寻求与谷歌合作,正是为了让空间计算走进日常。对谷歌而言,Project Aura是帮助其在“百镜大战”中推动Android XR占领更大市场的重要尝试。从这一角度看,双方的此次合作至关重要,对后续的XR产品有着深远影响。

图片来源:公开资讯

-

影石首款墨水屏无线麦克风MicPro发布,补齐创作者音频生态

5月19日,影石创新发布首款旗舰级无线麦克风MicPro,进一步完善其创作者生态闭环。MicPro提供单发射器、一发一收、两发一收等多个版本,主要面向媒体工作者和自媒体内容创作者,用于录制视频时的高质量收音。

相比竞品,MicPro在外观与硬件上具备三大核心差异化:一是搭载彩色墨水屏,支持用户自定义显示品牌Logo或标识,有助将通用功能品转为具有社交属性的创作者配饰;二是首创三麦克风阵列,支持四种指向拾音模式,并在芯片内置NPU模块驱动AI降噪,解决户外收音差的核心痛点;三是深度打通产品生态,可免接收器直连Luna、X5等影石相机。

图片来源:影石Insta360商城

-

荣耀官宣将于Q3发布Robot Phone,颠覆传统手机设计

5月15日,荣耀携首款机器人手机(Robot Phone)亮相戛纳电影节。据悉,荣耀Robot Phone具备自研行业最小的4DoF云台系统,结合多模态智能体打造的“大脑”,在影像领域,荣耀与ARRI(阿莱)达成战略技术合作。荣耀CEO李健对外官宣,荣耀Robot Phone将于今年第三季度正式发布。

图片来源:荣耀官网

-

Google发布Gemini Intelligence,有望推动旗舰机型AI卖点升级

5月13日消息,谷歌宣布推出“Gemini Intelligence”,进一步将Gemini人工智能能力整合进Android系统。谷歌表示,Android正从传统操作系统逐步转向“智能系统”,AI将能够主动协助用户完成跨应用、多步骤任务。

根据官方介绍,Gemini Intelligence将首先于今年夏季登陆最新的三星Galaxy与Google Pixel手机,并在今年下半年逐步扩展至手表、汽车、眼镜与笔记本等Android设备。

-

安克创新等成立熠身科技公司,含AI及机器人业务

5月8日消息,深圳市安克熠身科技有限公司成立,经营范围包含:人工智能基础软件开发;人工智能应用软件开发;智能机器人销售;智能机器人的研发等。企查查股权穿透显示,该公司由安克创新等共同持股。

4

产业政策

-

深圳“十五五”,四大举措打造更具竞争力的现代化产业体系

5月26日,《深圳市国民经济和社会发展第十五个五年规划纲要》正式对外发布,明确2026-2030年发展目标与产业布局。

《纲要》提出总体发展目标:到2030年,深圳地区生产总值突破5万亿元,年均增速力争保持5%以上,全社会研发投入强度提升至7%,战略性新兴产业增加值超2.3万亿元,先进制造业、高技术制造业增加值占规上工业比重分别超70%、60%。

其中,《纲要》聚焦打造更具竞争力的现代化产业体系,从制造业、二三产融合、服务业、产业技术底座等方面提出具体任务举措:

一是打造全球先进制造业中心。加快制造业尤其是中小企业数智化转型,打造更多低成本、高品质、专业化的产业空间,推动传统产业优化升级,加快先进制造业和生产性服务业深度融合。

二是壮大新兴产业和未来产业。巩固提升新一代电子信息、新能源等优势产业全球竞争力,积极发展人工智能终端、低空经济、具身智能机器人等一批新兴支柱产业,加快补齐生物医药、高性能材料等产业发展短板,前瞻布局6G移动通信、生物制造、细胞与基因等未来产业,到2030年战略性新兴产业增加值超2.3万亿元、占GDP比重达45%。

三是推动服务业扩能提质。做强软件信息、专业服务等生产性服务业,加快建设高能级产业金融中心、枢纽型国际物流中心,现代服务业增加值占服务业增加值比重达78%,软件和信息技术服务业增加值突破8000亿元。

四是夯实人工智能这一重要技术底座。发挥深圳软硬件协同优势,统筹推进智算芯片研发制造、算力设施建设和模型算法发展,深入实施“人工智能+”行动,推动人工智能在产业、科技、民生等领域全面渗透,打造人工智能赋能千行百业的先锋之城。

-

人工智能终端国家标准上新,涉及眼镜、电视、耳机等

5月15日消息,近日工业和信息化部、国家市场监督管理总局、商务部等部门联合发布《人工智能终端智能化分级》(GB/Z 177—2026)系列国家标准,清晰界定了人工智能终端的智能化水平,为建设安全、有序、高效的人工智能终端生态奠定了良好基础。

《人工智能终端智能化分级》系列国家标准采用“2+N”架构,将终端智能化水平从低到高划分为L1响应级、L2工具级、L3辅助级和L4协同级四个等级,并覆盖了手机、电脑、电视、眼镜、汽车座舱、音箱、耳机等首批7类智能终端产品。

-

三部门部署智能体规范应用与创新发展,推动智能体与手机、电脑、汽车、家居等终端设备协同发展

5月8日消息,国家网信办、国家发展改革委、工业和信息化部近日联合印发《智能体规范应用与创新发展实施意见》。

意见提出了四方面举措:一是夯实发展基础,完善技术底座,构建标准协议。二是守牢安全底线,明确产品准则,防范安全风险,完善治理体系,强化行业自律。三是强化应用牵引,围绕科学研究、产业发展、提振消费、民生福祉、社会治理等方向,提出19个典型应用场景。四是建设创新生态,促进产业合作,强化应用推广。

其中,在终端应用方面,推动智能体赋能互联网应用及服务,优化在线购物、出行导航、生活缴费、日常办公等服务体验。推动智能体与手机、电脑、汽车、家居、可穿戴、消费级机器人等终端设备协同发展,提升跨应用、跨设备任务完成能力。