二度冲击资本市场, 福贝宠物能否顺利上市?

福贝宠物 ©互联网

中国宠物食品市场正经历从“代工制造”向“品牌消费”的转型,本土品牌市场份额持续提升。如何将ODM积累的制造能力转化为OBM的品牌资产,仍是福贝宠物面临的最大考验。

监管警示揭开首募撤回真相

福贝宠物的资本之路,远比“撤回申请”四个字来得曲折。

2021年6月24日,公司首次公开发行申请获证监会受理,正式开启冲刺上交所主板之路。2023年3月,作为主板首发在审企业完成平移,距离资本市场仅一步之遥。令人诧异的是,四个月后,2023年7月7日,福贝宠物与保荐人却主动撤回申请。

撤回后不到一个月,2023年8月7日,上交所下发监管警示决定书,揭开了IPO折戟的直接原因:对赌协议披露问题。

招股书显示,福贝宠物曾接受9家投资机构入股,分别签订涉及优先认购、股份回购等条款的对赌协议。2021年3月,公司与这9家机构约定解除上述协议。在后续审核问询回复中,公司进一步声称,已于2021年12月与上述机构陆续签订了对赌条款“自始无效”协议,这意味着对赌协议从一开始就没有法律效力。

然而,经监管部门专项核查发现,对赌自始无效协议明确约定“本协议自各方签字盖章之日起生效”。相关投资机构签署并交回协议文本的时间,均晚于2021年12月31日,且公司无法提供任何在2021年底前签订协议的客观证据。监管部门认定,协议实际签订时间应在2021年12月31日之后,审核问询回复内容与事实情况不符。

最终,上交所对福贝宠物及时任董事会秘书兼副总经理程业予以监管警示。与此同时,保荐机构广发证券的两名保荐代表人也因“履行保荐职责不到位”被同步予以监管警示。

财报透视:营收停滞,利润下滑

财报透视:营收停滞,利润下滑

让我们再来看看福贝宠物的运营基本面。

从行业地位看,福贝宠物依然占据一席之地。根据弗若斯特沙利文的数据,按2025年收入计算,公司在中国宠物食品第三方制造行业(含ODM及OEM)中排名第二,市场份额为5.3%;在中国宠物主粮第三方制造行业中同样排名第二,市场份额为8.5%。其自有品牌“比乐”也跻身本土宠物食品品牌前十。

只是,光鲜的排名掩盖不了业绩的疲态。

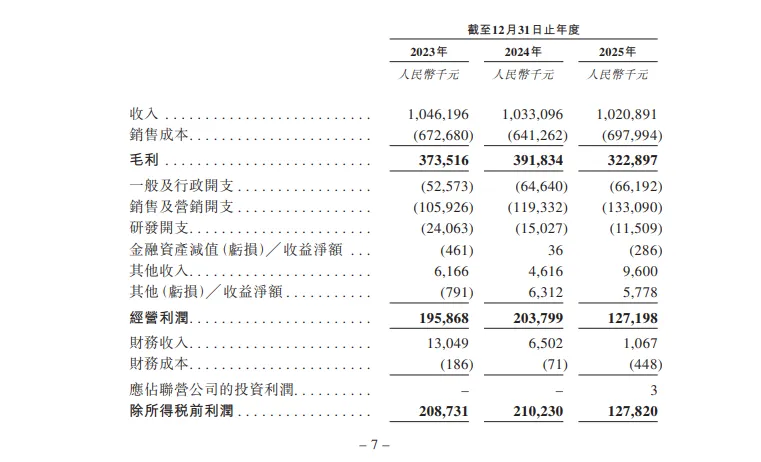

据招股书显示,2023年至2025年,公司营收分别为10.46亿元、10.33亿元和10.21亿元,连续两年微幅下滑。同期净利润从1.64亿元降至1.64亿元再降至0.98亿元,2025年同比降幅高达40%。

毛利率由2024年的37.9%骤降至2025年的31.6%,净利率则从15.9%跌至9.6%。公司解释称,新生产基地投产后成本上升、产品组合调整以及原材料价格波动是主要原因。

现金流方面同样出现紧张信号。经营活动产生的现金流净额从2024年的1.87亿元锐减至2025年的0.83亿元,现金及现金等价物也从6.26亿元缩水至3.09亿元。

核心问题:ODM基因能否长出消费品牌?

福贝宠物最根本的困境,藏在它的业务结构里。

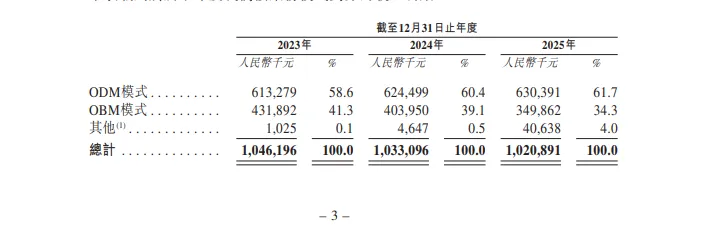

公司一直以“ODM+OBM”双轮驱动作为核心叙事,但最新数据表明,这双轮正在失衡。代表ODM代工业务的收入从2023年的6.13亿元增至2025年的6.30亿元,占比从58.6%提升至61.7%;而代表自有品牌的OBM业务收入则从4.32亿元持续下滑至3.50亿元,占比从41.3%降至34.3%。

换句话说,福贝宠物正在退回到一家纯粹的代工厂,它本应讲述一个品牌升级的故事,以获得资本青睐。

为头部品牌提供ODM服务,帮助福贝建立了规模化制造和研发优势,但这种B端思维未必适用于C端市场。公司拥有600多个SKU,建有亚洲最大的单体宠物研发基地之一,2025年还获得了行业首张实验动物使用许可证,这些研发投入在代工层面是竞争力,但在品牌端并未转化为溢价能力或用户忠诚度。

另一个值得关注的信号是产能利用率。2025年,公司六大生产基地的整体利用率仅为52%,其中上海福贝基地低至52.1%,福智基地仅43.7%,福新和福佳两个新基地甚至分别只有20.1%和28.9%。产能大量闲置的情况下,公司仍计划将部分募资用于生产线升级,这一投向的合理性值得商榷。

从行业趋势看,中国宠物食品市场正经历从“代工制造”向“品牌消费”的转型,本土品牌市场份额持续提升。福贝宠物站在这一赛道的有利位置,但如何将ODM积累的制造能力转化为OBM的品牌资产,仍是其面临的最大考验。

资本市场愿意为“第二名”的行业地位支付溢价,但能否接受一个品牌故事越来越弱的IPO,则是另一回事。

往期推荐

声 明

本文基于上海福贝宠物用品股份有限公司(简称“福贝宠物”)港股招股章程、A股上市申请文件、上海证券交易所监管警示决定书(上证上审〔2023〕623号)、弗若斯特沙利文行业报告等公开信息,进行客观梳理与分析。

文中涉及福贝宠物的数据及事实描述,均已与公开可查的企业信息、监管文书、媒体报道进行一致性核查。因信息披露存在时效性、统计口径差异或后续可能发生的变更等因素,本文内容不保证与福贝宠物最新经营状况或其他非公开信息完全一致。具体信息请以上海福贝宠物用品股份有限公司官方披露及相关监管机构发布的最新文件为准。本文不构成任何形式的投资建议、上市预测或法律意见,所有内容仅供信息参考,用户应独立判断,风险自担。

如认为本文存在数据偏差或侵权行为,请及时联系,我们将依法依规处理。电邮:Mr.wenxuan@qq.com