【环球视野】2026年5月全球碳市场运行分析之欧盟碳市场

一

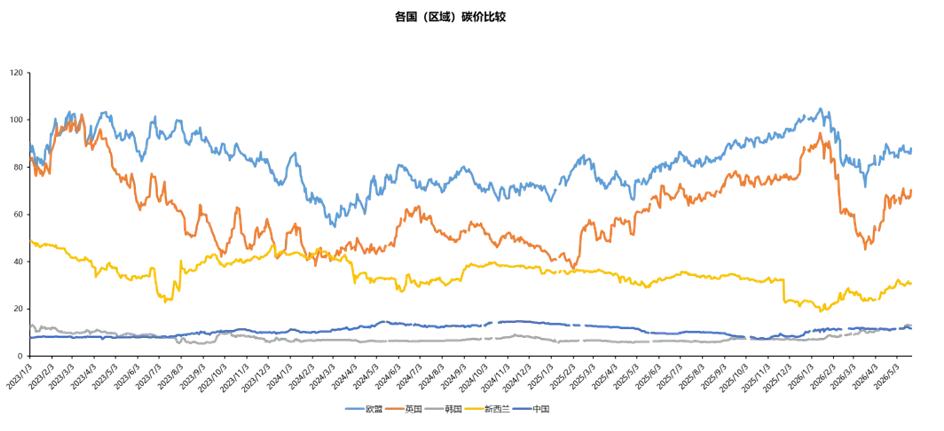

5月全球碳市场运行总体特征

量:各碳市场成交量整体下跌,韩国碳市场跌幅明显

◎欧盟碳市场5月日均成交量环比下跌21.61%,行情冷淡

◎英国碳市场5月日均成交量环比下跌17.10%,成交量下跌

◎韩国碳市场5月日均成交量环比下跌25.89%,交易萎缩

价:各碳市场月内成交价涨跌不一,日均成交价环比上升

◎欧盟碳市场5月成交价从85.10美元/吨上升至88.01美元/吨,累计上升3.42% ;5月日均成交价环比上升1.68%

◎英国碳市场5月成交价从66.22美元/吨上升至70.34美元/吨,累计上升6.22% ;5月日均成交价环比上升9.11%

◎韩国碳市场5月收盘价从11.59美元/吨上升至12.98美元/吨,累计上升12.06%;5月日均收盘价环比上升10.02%

◎新西兰碳市场5月收盘价从31.16美元/吨下跌至30.84美元/吨,累计下跌1.02% ;5月日均收盘价环比上升12.51%

二

欧盟碳市场

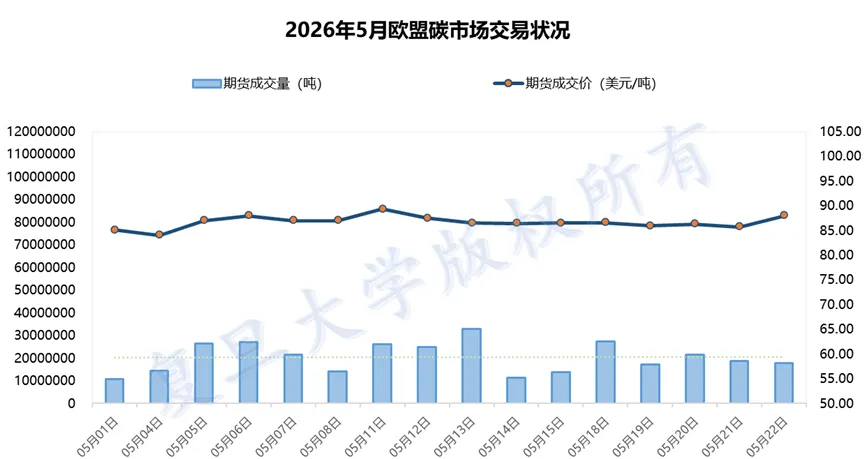

5月欧盟碳市场总体运行特征

成交量分析:2026年5月EUA期货成交量下跌。5月日均成交量为2034.81万吨,较上月环比下跌21.61%;较去年5月的3129.78万吨同比下跌34.99%,市场活跃度低于去年同期。

价格分析:2026年5月EUA期货成交价上升,月成交价从85.10美元/吨上升至88.01美元/吨,累计上升3.42% 。2026年5月EUA期货日均成交价为86.68美元/吨,较上月环比上升1.68%;高于去年5月日均价79.26美元/吨,同比涨幅为9.37%。

5月欧盟碳市场价格走势当期景气情况

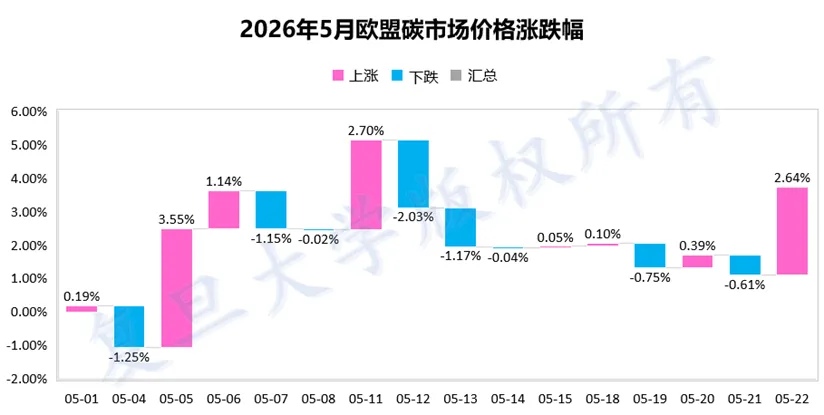

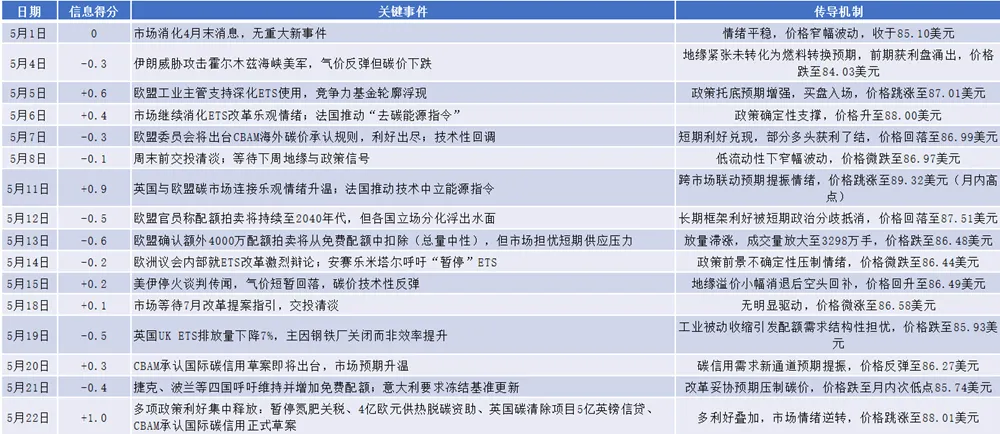

2026年5月EUA价格(以美元计价)走出了一轮区间震荡、重心小幅抬升的行情。全月价格主要在85-89美元的狭窄通道内运行,尽管盘中一度触及89.32美元的月内高点,但未能有效突破90美元关口。市场在ETS改革预期、额外拍卖落地、工业需求疲软等多重因素作用下,呈现出典型的“上有顶、下有底”格局。与前一个月相比,交易活跃度有所回升,但情绪依旧谨慎,任何政策信号都能引发价格在区间内的快速摆动。

1

月初冲高,月中回调,月末再现翘尾

第一阶段(5月1日-5月11日):稳步攀升,触及月内高点

5月1日开盘于85.10美元,随后连续上涨,5月6日升至88.00美元,5月11日跳空高开触及全月最高点89.32美元,较月初上涨4.96%。月初市场消化了4月末的政策利好(MSR改革预期、CDR买家俱乐部启动)。欧洲投资银行等机构认为碳价处于入场点,支撑买盘。同时,中东局势持续紧张,天然气价格维持高位,燃料转换逻辑继续为碳价提供基本面支撑。

第二阶段(5月12日-5月21日):获利了结与政策不确定性叠加,价格震荡回落

5月12日价格从高点回落至87.51美元,随后震荡下行。5月13日成交量放大至3298万手,价格却跌至86.48美元,呈现放量滞涨特征。5月21日跌至月内次低点85.74美元。驱动因素包括:一是欧盟确认额外拍卖40万吨配额将从免费配额中扣除,短期供应增加的预期压制了市场情绪。二是欧洲议会内部爆发激烈冲突,多国呼吁维持或增加免费配额,安赛乐米塔尔更公开要求“暂停”ETS,政策前景的不确定性导致大型投资者观望。三是英国UK ETS排放量因钢铁厂关闭下降7%,引发市场对欧洲工业活动萎缩、配额需求减弱的担忧。

第三阶段(5月22日往后):政策信号提振,价格强势翘尾

5月22日价格从85.74美元跳涨至88.01美元,单日涨幅达2.65%,几乎收回月中全部失地。当日密集出台多项利好——欧盟成员国同意暂停氮肥进口关税一年;欧盟委员会拨款4亿欧元资助工业供热脱碳项目;英国碳清除项目获得5亿英镑信贷支持;欧盟就CBAM承认国际碳信用出台草案规则。这些消息集中释放,扭转了此前悲观情绪。

2

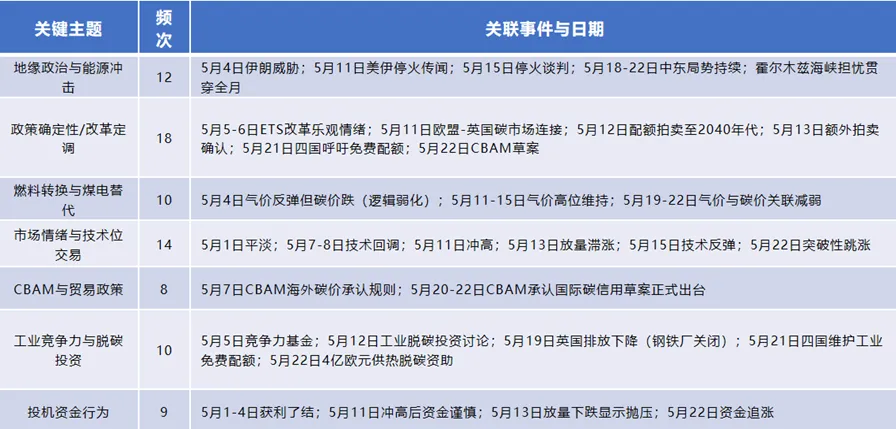

政策与基本面:改革路线图清晰,但政治“乱流”阻碍突破

从政策利好来看,本月有多项长期框架性进展为市场提供了底部支撑。 首先,欧盟委员会高层官员明确表示,EU ETS配额拍卖将持续远至2040年代,这意味着碳市场作为欧盟核心气候工具的定位不会因短期能源危机而动摇,彻底排除了市场此前担忧的提前终止ETS的可能性。

其次,欧盟委员会正式发布了CBAM首个季度参考价格(约75.36欧元,折合美元约81-82美元),标志着碳边境调节机制从立法阶段进入实质性操作阶段,强化了市场对欧盟坚持碳定价作为核心气候工具的信念。此外,欧盟委员会还宣布将从ETS创新基金中拨款4亿欧元资助65个工业供热脱碳项目,并正式启动了欧盟碳清除(CDR)买家俱乐部,这些措施虽不直接影响短期配额供需,但传递出欧盟持续推动碳市场需求的积极信号。

然而,成员国与行业间的立场严重分化成为压制碳价突破90美元的核心因素。 本月,多个成员国密集发声,要求欧盟在改革中照顾本国工业利益。5月22日,捷克、希腊、波兰、罗马尼亚四国联合呼吁,要求维持甚至增加能源密集型行业的免费配额,并提出额外配额的分配应与企业的实际减排投资挂钩。意大利要求冻结2026-2030年期间的免费配额基准更新,认为现行基准值更新过快将打击本国制造业。波兰更是出现总统提议举行退欧气候政策公投的政治风波,虽然后被参议院否决,但反映出东欧国家对现行气候政策的强烈抵触情绪。

这些诉求交织在一起,形成了复杂的政策图景。 从积极角度看,各方均未要求暂停或废除ETS,排除了最坏情景。欧盟委员会此前提出的到2030年将免费配额削减48%的路线图仍是大方向,但成员国的集体施压意味着7月正式提案可能偏向妥协。这对碳价的影响是双重的:一方面,改革确定性提供了底部支撑;另一方面,妥协预期压制了上行空间,使得市场难以形成突破90美元的强劲动能。

3

地缘政治风险:中东局势持续发酵,能源传导成为核心变量

5月地缘政治风险仍是碳价的核心驱动力,通过能源市场向碳市场传导。上旬,美伊对峙持续,霍尔木兹海峡航运受阻,国际能源署警告全球LNG新增产能将延迟至少两年,TTF气价全月维持在38-45欧元/兆瓦时高位。高气价下燃料转换逻辑成为碳价守住85美元底部的核心支撑:发电企业增加煤电出力,预计2026年额外增加配额需求300-500万吨。

月中,停火谈判消息时断时续,能源市场剧烈震荡。5月15日前后,美伊可能重启谈判的消息一度使气价单日回落8%,EUA从88美元回调至86美元附近;随后谈判陷入僵局,碳价随之回升。“消息市”特征突出,地缘风险成为比基本面更敏感的价格变量。

整体看,中东局势已成为碳价短期走势的油门与刹车——紧张则涨,缓和则跌。只要海峡争端未解,LNG供应延迟预期就会持续支撑碳价;但任何停火进展都可能引发快速回调。

4

技术风险:区间震荡成常态,多空缺乏突破动能

5月市场运行呈现出明显的技术面特征。89-90美元区间已成为强阻力位,5月两次上攻(89.32美元、88.01美元)均未能有效突破,显示上方抛压沉重。下方支撑在85-86美元区间,该区域在5月中旬经受住了多次考验。值得注意的是,5月13日成交量放大至3298万手,价格却跌至86.48美元,呈现放量滞涨特征,表明在政策前景明朗前,多空双方均缺乏驱动价格突破的信心。此外,6月起额外40万吨配额的拍卖将落地,短期供应压力的实际消化情况构成潜在的技术风险点。从波动率看,5月日内及日间波动幅度均较4月明显收窄,低流动性成为常态。

5

结论

2026年5月,EU ETS在政策博弈、地缘支撑和弱技术面的共同作用下,成功守住了85美元底部,但上攻90美元屡次受阻。市场正处于改革预期与现实阻力的拉锯之中,低波动率和窄幅震荡成为常态。未来一个月,价格方向将取决于7月改革提案的前瞻指引、中东局势演变以及额外拍卖的吸纳情况。若缺乏新的催化剂,碳价恐难突破85-90美元的震荡区间。