460亿美元!NAND市场彻底爆了;群联:库存最低仅2个月;晶圆代工厂7月再度调价20%起

今日热点

1.460亿美元!NAND市场彻底爆了

2. Arm CEO警告:AI最大瓶颈将是存储器

3.群联:库存最低仅2个月,明年压力更大

4.晶圆代工7月起再涨20%-30%

5. 晶豪科:内存行业基本面仍在高位

6. 英特尔CEO:多位CEO亲自催货!

今日热点

1.460亿美元!NAND市场彻底爆了

2. Arm CEO警告:AI最大瓶颈将是存储器

3.群联:库存最低仅2个月,明年压力更大

4.晶圆代工7月起再涨20%-30%

5. 晶豪科:内存行业基本面仍在高位

6. 英特尔CEO:多位CEO亲自催货!

01

460亿美元!NAND市场彻底爆了

01

460亿美元!NAND市场彻底爆了

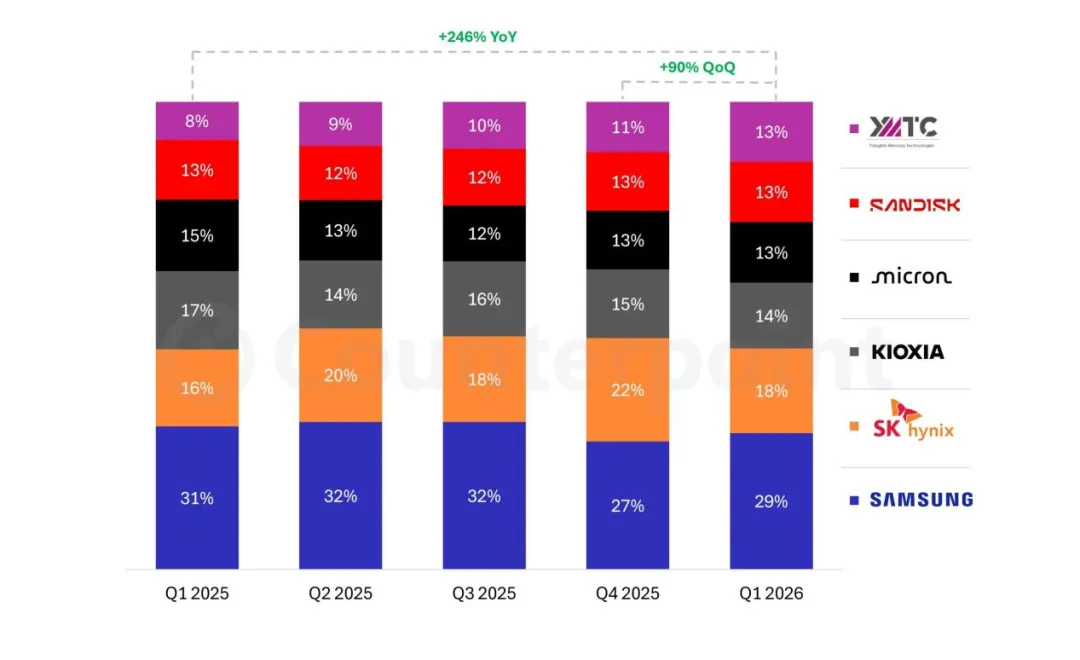

AI浪潮正在重塑全球存储产业格局。根据Counterpoint Research最新报告,2026年第一季度全球NAND Flash市场营收达到460亿美元,同比增长约3.5倍,创下历史新高。

市场增长主要受Agentic AI(智能体AI)快速发展带动,随着AI模型规模持续扩大,全球云服务商和数据中心运营商正加速部署PB级甚至EB级存储系统,推动企业级存储需求大幅增长。

数据显示,2026年第一季度企业级应用已占全球NAND Flash市场收入的43%,预计年底将超过60%。

值得关注的是,仅今年第一季度的NAND Flash市场收入就已超过2023年全年水平,显示AI基础设施建设正在成为存储产业增长的核心驱动力。

厂商方面,三星继续稳居全球NAND Flash市场龙头,SK海力士、铠侠、美光和闪迪分列其后。中国存储厂商长江存储(YMTC)则成为最大亮点,市场份额提升至13%,同比增长高达246%,成为全球增长最快的NAND Flash供应商之一。

与此同时,中国存储产业正加速扩张。继DRAM厂商长鑫存储(CXMT)快速崛起后,长江存储也正积极推进资本市场布局。

两家公司均已启动新一轮大规模扩产计划,目标是将晶圆产能提升至当前水平的两倍以上,进一步增强中国存储产业的全球竞争力。

然而,与存储市场的火热形成鲜明对比的是,全球PC市场正面临需求疲软。IDC预测,2026年全球PC出货量将同比下降11.3%,2027年仍将维持低迷走势。

在企业换机周期延后、消费需求疲弱以及AI投资重心转向数据中心的背景下,PC市场或需等到2028年至2029年才有望逐步复苏,全面恢复增长可能要到2030年前后。

02

Arm CEO警告:AI最大瓶颈将是存储器

02

Arm CEO警告:AI最大瓶颈将是存储器

随着COMPUTEX 2026开幕,Arm执行长Rene Haas在会后媒体交流中指出,当前AI产业发展正面临两大核心瓶颈:基础设施建设与半导体供应链,而存储供应紧张已成为限制AI扩张的重要因素。

Haas表示,AI基础设施建设不仅受制于能源供应,还面临工程人力与数据中心建设能力不足等挑战。随着大型AI数据中心规模持续扩大,相关安装、验证与运维工作需要大量专业技术人员支持。与此同时,半导体供应链压力也不断加剧,尤其是DRAM、HBM与NAND等存储产品仍处于供给紧张状态。

他坦言,对于存储原厂而言,大规模扩产并非容易决定。由于半导体产业长期具有明显周期性,企业必须谨慎评估长期资本支出风险。

不过,从目前市场趋势来看,AI算力需求及Token生成量的成长速度,仍远快于供应扩张速度,因此存储器供不应求的局面短期内难以缓解。Haas直言,供应紧张将持续相当长一段时间,而且几乎是全面性的。

在终端市场方面,Arm终端产品执行副总裁Chris Bergey认为,PC产业正迎来新的转折点。过去消费者关注处理器时脉与核心数量,如今则更重视续航能力、视讯会议体验及低功耗表现。

Bergey进一步指出,随着Agentic AI(代理式AI)兴起,以及本地AI运算需求快速增长,AI PC将成为下一波产业升级的重要方向。

03

群联:库存最低仅2个月,明年压力更大

03

群联:库存最低仅2个月,明年压力更大

群联执行长潘健成2日表示,AI需求正从云端快速扩散至地端及AI PC,产业核心矛盾已由需求不足转向供给紧张。

他指出,随着AI使用人数与使用频率持续提升,内容型态由文字走向影像与多模态应用,Token产出量快速增加,带动数据储存需求同步放大,并判断“明年供给压力将更为严峻”。

在应用层面,潘健成认为,若英伟达新一代平台开始放量,将进一步推升AI推论需求,而推论过程中产生的大量数据仍需持续存储,因此DRAM与Flash需求将维持长期增长趋势。

他强调,AI普及化必然带动更多DRAM与Flash用量,尤其在大型企业逐渐感受到云端成本压力后,未来将加速推动一波地端部署与采购需求。

针对AI PC发展,潘健成指出,目前AI PC售价若维持在10万至15万元新台币区间,将限制普及速度;若要下探至5万至7万元区间,则需降低DRAM配置,但DRAM容量若过低又会影响整体运算体验,因此Flash存储将成为重要补充角色,以平衡成本与性能需求。

在库存策略上,潘健成表示,公司已提前预判下半年可能出现供给紧张,因此提前准备资金与库存。目前不同产品线库存覆盖周期差异较大,部分可支撑约六个月,部分仅约两个月,仍有部分产品处于偏紧状态。

他强调,当前库存已无多余空间,并再次提醒“明年供给压力可能进一步加剧”,企业需提前做好准备。

04

晶圆代工7月起再涨20%-30%

04

晶圆代工7月起再涨20%-30%

AI需求持续升温,华邦电子旗下晶圆代工厂新唐科技营运再传利多。新唐近日向客户发出通知,宣布旗下晶圆代工事业将自2026年7月1日起再度调涨代工价格,整体涨幅介于20%至30%,部分热门产品调幅甚至超过30%,反映AI相关需求持续推升产能利用率与市场供需紧张程度。

新唐表示,继今年4月完成上一轮价格调整后,AI加速器、HBM封装、矽光子、边缘运算及工业控制等应用需求同步爆发,带动产能在短时间内迅速被客户预订一空,部分热门制程新增订单甚至已排至下一季度。

目前各制程产能配额几乎全数由既有客户包下,在供给持续紧张的情况下,公司希望透过更合理的价格机制,确保长期客户能够获得稳定且可预测的产能供应,同时反映成本与市场供需变化。

05

晶豪科:内存行业基本面仍在高位

05

晶豪科:内存行业基本面仍在高位

IC设计厂晶豪科公布最新营收数据,5月合并营收达44.67亿元,较4月小幅下滑3.62%,但较去年同期大幅增长296.81%,整体仍维持在历史高档水准,反映内存价格上涨及客户备货需求持续支撑。

从产业面来看,受惠AI服务器、数据中心及边缘运算需求持续强劲,全球内存市场供需结构依然紧张。三星、SK海力士及美光等主要原厂将产能优先投向HBM及DDR5等高阶产品,使得利基型内存供应进一步收紧。

在此背景下,工控、网通、消费电子及车用客户持续提高安全库存水位,以应对供应不确定性,进一步支撑晶豪科出货动能。尽管5月营收较4月略有回落,但主要受到部分客户拉货节奏调整影响,并未改变整体需求强劲的趋势。

展望后市,随着第三季传统旺季到来,以及原厂持续缩减成熟制程内存供给,市场普遍预期内存价格仍有上行空间。晶豪科下半年营收与获利表现有望维持高档运行。

06

英特尔CEO:多位CEO亲自催货!

06

英特尔CEO:多位CEO亲自催货!

随着Agentic AI(代理式AI)快速发展,CPU在AI基础设施中的重要性正重新受到市场关注。英特尔执行长陈立武于COMPUTEX 2026主题演讲中表示,企业对CPU的需求正在显著增长,部分产品甚至已出现供货紧张情况。

过去四周内,已有多位企业执行长直接致电英特尔,希望获得更多CPU供应。

陈立武指出,过去两年市场焦点几乎都集中在用于大模型训练的GPU,但随着AI应用逐渐从训练阶段转向推理、自动化任务编排以及多智能体协同运作,CPU的重要性正在快速提升。因为无论是数据处理、工作流协调,还是强化学习过程中的任务管理,都高度依赖CPU资源。

他强调,Agentic AI的发展并非只需要更强大的GPU,而是需要全新的系统架构支撑。未来AI基础设施不会由单一芯片主导,而将进入CPU、GPU与ASIC协同运作的异质运算时代。

陈立武同时公布英特尔AI时代的四大布局方向,包括AI PC、边缘与Agentic AI、基础数据中心以及新兴智能中心,并再次重申对x86架构的长期投入与发展承诺。

他援引IDC预测指出,到2030年,全球每10台新部署的服务器中,将有8台采用x86平台。

市场人士认为,随着Agentic AI带动CPU需求回升,这将为英特尔重新强化其在数据中心市场的竞争地位创造机会。

END

资源中心