【市场聚焦】宏观:科技之外还值得投什么——债汇篇

摘要

每一轮科技革命,都存在一个宽货币、科技爆发、通胀上升、货币转紧的过渡路径。宽松货币催生技术突破,资本涌入带动上游需求,推升通胀与利率。若最终发现风险可控(1980年代),利率随通胀上行;若风险外溢(2000年),美联储被迫降息应对衰退。利差走扩对应通胀预期,倒挂则转向衰退预期。

在风险偏好上升期,美国凭借科技龙头优势吸引全球资金先投股票、后投债券;而在股票承压时,资金反而加速涌入美国债市,寻求绝对防御。但股债切换不代表债市必然走强。资金流向更多反映避险动机,而非债市牛熊的确定性信号。

周期当中,美元长期的强弱不单取决于避险资本涌入,更根本依托于美欧经济相对表现。避险涌入最多延缓跌势,待风险平缓后汇率补偿性调整。但在风险爆发的初期,资金因避险均会选择回流美国,对美元构成被动挺价。

本轮科技周期,西方债市收益率可能先阳后抑,美联储如果因通胀转向收紧,资金成本上升将考验科技泡沫,收益率或先上行;风险失控则复制2000年降息救市,债券顺畅上涨;否则涨幅可能有限,利率最终仍在相对高位的平台运行。汇率方面,美国难以传统财政货币手段挺价,只能通过地缘冲突制造被动美元升值。人民币在中美合作、顺差集中结算支撑下呈现双强格局;只要美国不全力针对中国,我国新能源与智能科技优势持续放大,资金避险回流时人民币回调幅度可控。

本篇主要侧重于债券收益率与汇率端;相对于权益、大宗商品,利率与汇率的走势更像是一个结论的总结。利率的上与下,是周期切换时最具代表性的指标;美元强弱则反应为资金流向特征。

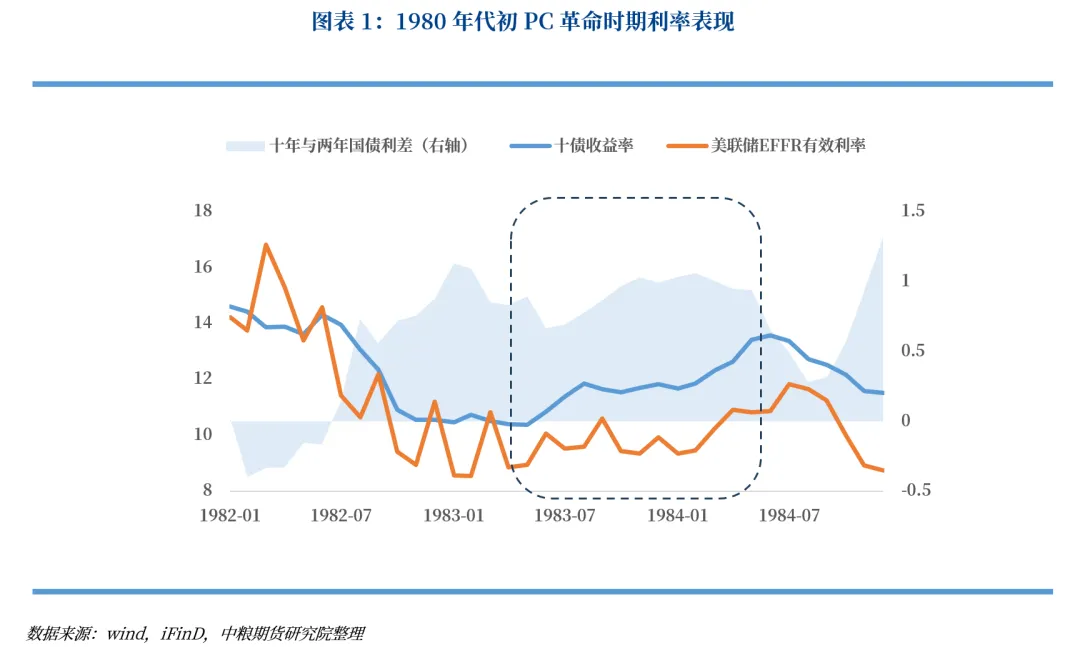

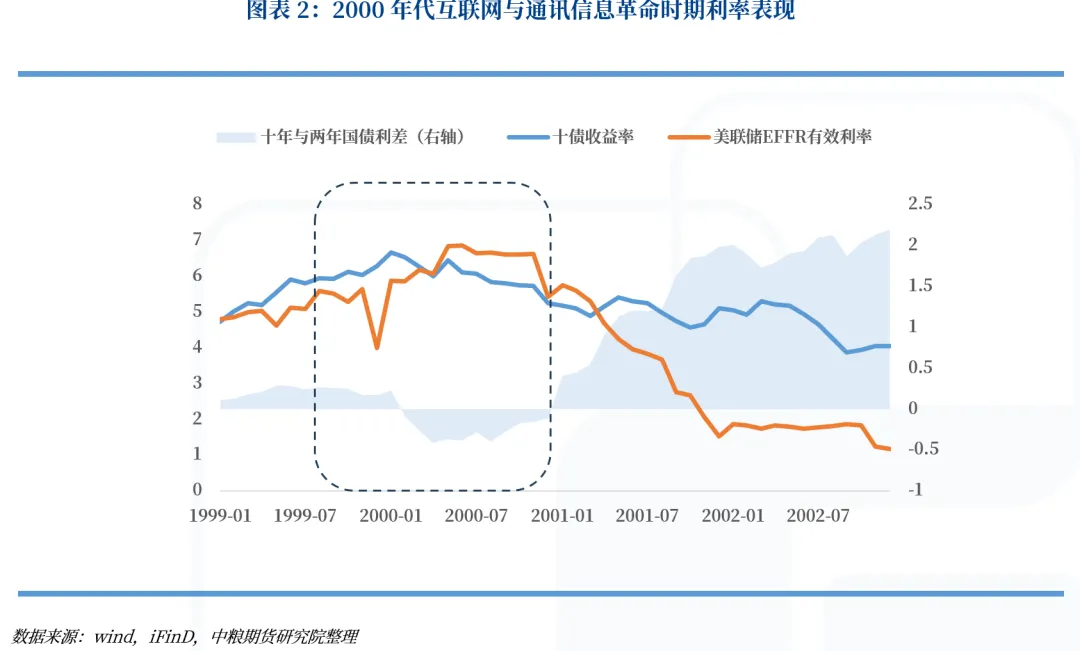

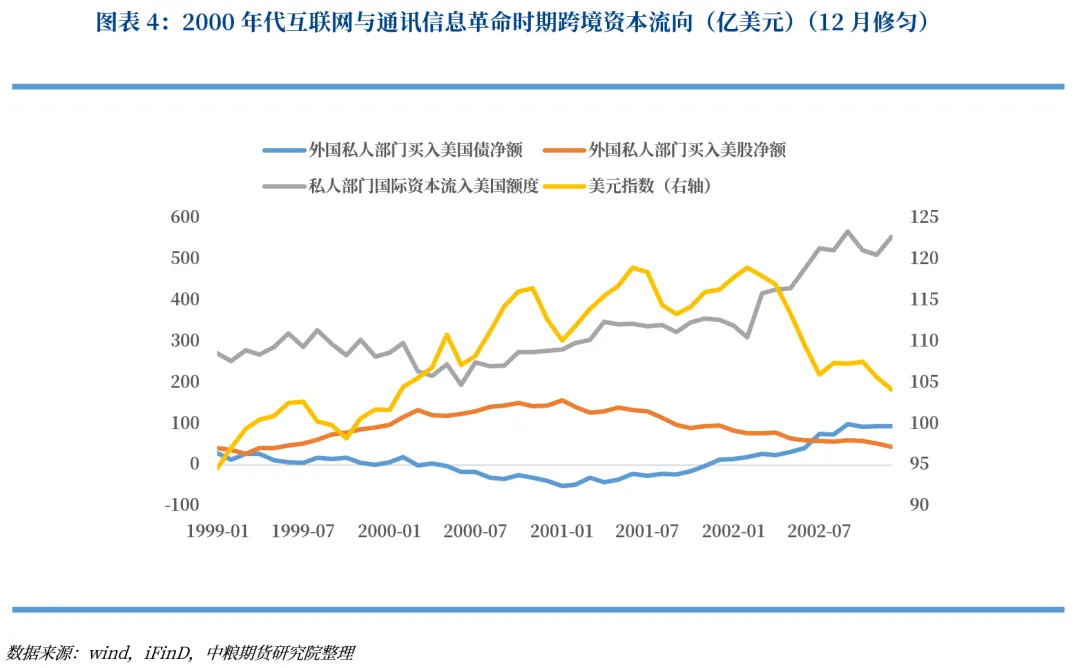

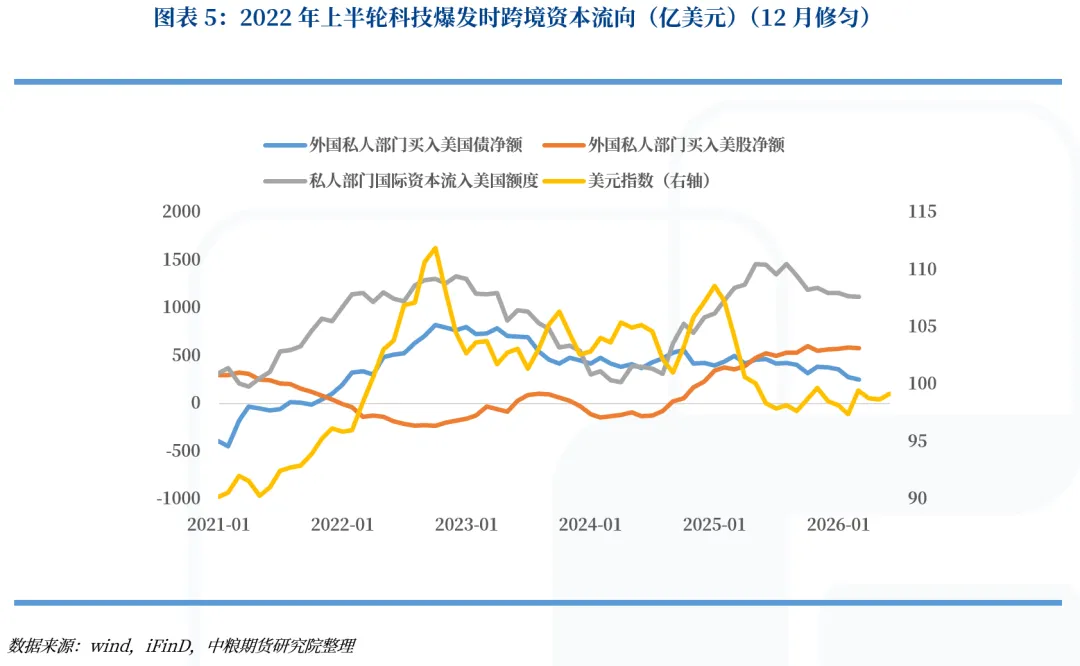

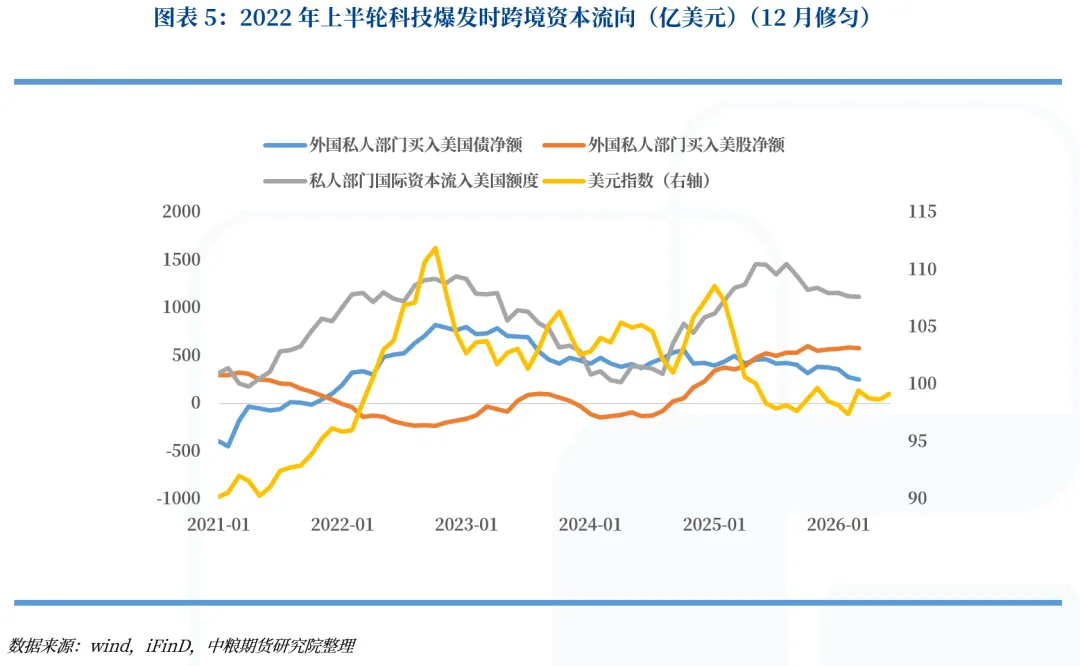

科技、通胀、货币收紧先后呈现

之前两篇重点复盘的“两轮半科技爆发”(1980年代PC半导体、2000年互联网、2022年区块链元宇宙),每次科技爆发后都会存在通胀上升的规律。这是因为在科技爆发前,往往具备货币宽松的宏观环境基础,资金成本相对廉价,创造了投资者可以不计成本坚持科研突破的有利条件。当重大技术突破真正出现时,大量资本涌入研发、设备、人才和基础设施。直接拉动了上游原材料、专用设备、芯片等的需求,形成投资驱动的物价上涨,最终财富效应、低估值补涨,最终驱动了广义通胀的上行。

通胀上升,自然伴随货币政策由松转紧。以美联储基准利率为锚,可以发现持续货币收紧,最终驱动了科技转向。事后来看,像1980年代风险可控时,利率跟随通胀需求继续升高;但2000年代科技风险外溢为系统性风险时,美联储被迫采取大幅降息,应对金融风险对实际经济的负向传递。相应面对风险时,影响可控时一次利差走扩,通胀预期持续抬升;而另一次利差走缩至倒挂,市场迅速切换至经济衰退的预期路径。

若科技转势

资金会回流美国避险

由股转债

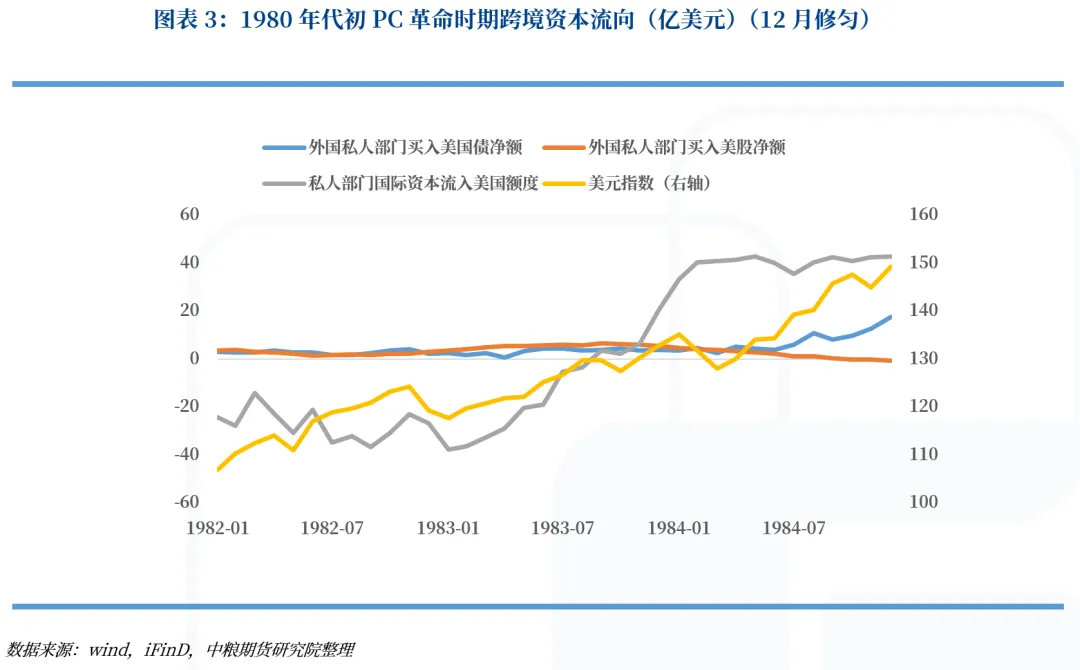

在风险偏好上升期,美国凭借拥有全球最多最顶尖科技公司的优势,天然吸引资金投向美国高科技股票。无论1980年代,2000年,还是本轮2022年的上半轮周期,私人部门的跨境资本流动均呈现为先股票后债券的特征。同时在股票承压时期中,跨境资本反而更容易向美国涌入。

股债跷板的原因不难理解,当股票转向下跌时,资金容易选择债券作为避险对冲的工具。向美国涌入,更多是从绝对防御的思路,拥抱绝对经济、科技、军事实力最强的国家。如果情绪到了国债违约的极致,美国至少是个概率最低的选择,此时资金追求的是收益(亏损)的绝对可控性。

仅按照资金的趋向复盘,资金的股债切换,并不能代表股弱债就一定转强。例如1983年拐点之年跨境资金开始超买债券后,因为通胀压力导致美债收益率继续上升;甚至2022年美债收益率引领全球国债收益率大幅飙涨,债灾对养老金的影响远大于股市回落。

上边三张图表给出的另一条线索,是美元并不一定因为私人部门的涌入而走强。如果嵌套基本面,以最直接的GDP作为最终成绩进行对比,不难观察80年代美国经济在里根减税的帮助下,经济显著优于欧洲。所以资金抱团和美元强势是逻辑相辅相成的。但在第二轮周期中,2001年美国受到科技股票剧烈下跌,以及“911”事件的拖累,经济显著落后于欧洲。虽然在泡沫破裂的2000年与2001年,资金涌入挺价美元,2002年风浪之后,即使美国经济开始复苏,但美元呈现补跌的态势。第三轮周期美国在拜登经济学的财政宽松实质,和特朗普减税预期,双重利好加持下,2023、2024两年美国经济显著强于欧洲,也解释了强美元的基础。但是2025年特朗普政府因债务压力导致财政偏紧,美国经济承压,英国、德国经济又有所回暖,最终美元由强转弱。

所以如果仅仅因为避险需求,资本向美国涌入,不一定指向美元趋势转强。如果美国本身存在较大的经济滑落风险,这种避险式涌入最多给美元提供挺价的帮助,等风险平缓后,汇率端的补偿将会出现。

本轮美元依靠地缘支撑

人民币或仅以回调应对

去年通过的大而美法案,特朗普选择侧重富人减税,以先富带动后富的战略已经敲定。战略最大的弱点,就是需要一直维持强预期,防止富人用脚投票选择避险。所以即使顶着美股新高,需求具备足够韧性,特朗普也要屡次施压美联储降息,化解债务风险同时继续扩大泡沫。

这种空中加油的预防式降息,一大副作用就是过剩流动性,同样可能刺激通胀的上升,继而令降息难以为继。这在今年的原油走势中得到直观的反馈。另一大副作用是降息激发的通胀,率先让其他经济体货币政策转向,例如日本连续加息,欧洲停止降息,澳大利亚连续加息等。这削弱了美元汇率,弱美元还进一步加剧了输入型通胀。

所以未来债券收益率究竟是上是下的线索,在于本轮通胀是否真的倒逼美联储货币政策转向。如果转向,变昂贵的资金成本,究竟会令科技暴露出多大的破绽,这可能是本轮西方债市周期定价的最本质驱动。理论上美伊谈判与海峡封锁的拉锯化,通胀上行逐步做实。货币政策转向预期,将持续构成债券价格的利空,即收益率仍有可能上行。但货币政策转向之后,科技偏好一旦转向,在极致杠杆和估值基础上,市场会先行预期风险的不可控,届时长端利率下行,短端受制于通胀,导致利差缩窄。但如果最终风险可控,利率可能不会有深度下行的空间,初期脉冲之后,变在高平台企稳,等待新一轮周期。但如果不可控,就可以参考2000年的案例,救市的大幅降息,将同步带动债券价格的顺畅上涨。

汇率端而言,抑制输入型通胀就需要挺价美元。传统挺价美元的方式是财政刺激与货币收紧,这在当下美国债务压力客观条件下很难兑现。美国只能运用非传统的挺价方法——削弱他国基本面来让美元被动升值。无论拜登时期的俄乌冲突,还是特朗普的无差别关税大棒,对格陵兰的索取,还是当前的伊朗问题,都可以归类制造地缘矛盾,美元获得了被动挺价。所以当美国风险爆发时,资金除了瞬间做空美元预期降息之后,大概率还会定价美国风险外溢的逻辑,无论本身风险的规律性外溢,还是制造地缘冲突转移矛盾,都会得到挺价美元的结果。这也是我们前文观察到的,过去每次美国出现利空时,资金反而更热衷回流的原因。

对于人民币来讲,美伊冲突之后可以清晰发现美元与人民币呈现双强的格局,这在宏观面来自于中美合作的大国叙事,微观面来自于滞留海外 的顺差,在美联储降息之后,息差预期与信心预期反转后的集中结算。未来只要美国不全力针对中国,特朗普继续发动无差别的关税攻击,我国的新能源、智能科技,及上下游产业链优势,将相对欧洲日本进一步放大。一旦资金避险式回流模式开启,人民币可能仅表现为幅度可控的回调。

作者简介

范永嘉

中粮期货研究院 宏观资深研究员

交易咨询证号:Z0014840

风险揭示

内容版权归中粮期货所有,未经授权请勿使用,违规者将依法追责;观点仅反映发布当日判断,不构成交易建议;期货交易风险较高,公司不对交易结果承担责任;市场存在不确定性,敬请您审慎操作。