中国伤痛品类市场分析

来源:罗辑医疗知识星球,医健趋势,药械出海

中国伤痛品类市场是一个 “规模巨大、需求刚性、增长稳健” 的千亿级赛道。其核心特征在于 “高渗透、多场景、外用药崛起” 。当前,药店渠道正面临 客流下滑、增长乏力 的挑战,但同时也孕育着 “品类精细化、服务专业化、渠道多元化” 的结构性机遇。未来,工业与零售药店需通过 “优选产品、强化专业、稳定价盘” 合力破局,并围绕 “急慢性分型、患者全周期管理、全渠道布局” 进行精细化运营,方能实现市场蛋糕的持续做大。

一、 市场总览:稳健增长的千亿基本盘

-

市场规模与增长:

- 全渠道规模

:2024年,涵盖肌肉/骨骼/关节及皮肤相关药品的伤痛品类,全渠道市场规模已逼近 700亿元。 - 增长态势

:近三年(2022-2024)年复合增长率(CAGR)达 5.1%,显著高于中国整体药品市场增速(3.0%),显示出稳健的增长韧性。 -

核心定义与分类:

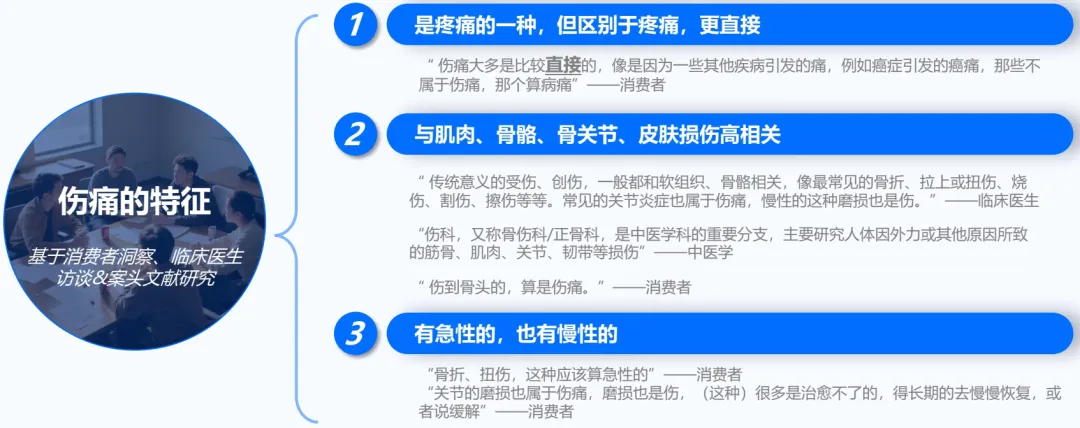

- 定义

:“因伤而痛”,是与软组织、骨骼和皮肤损伤高度相关的疼痛,区别于其他疾病引发的“病痛”。

- 分类

:根据病程,分为 急性伤痛(如扭伤、骨折、擦伤)和 慢性伤痛(如关节炎、腰肌劳损)。急性伤痛终身患病率 100%,慢性伤痛患者规模或超 5亿人。 -

市场驱动力:

- 人口老龄化

:60岁以上人口突破3.1亿,慢性筋骨疼痛患病率随年龄显著上升。 - 健康意识提升

:运动人群扩大、职业劳损普遍,对疼痛管理和生活质量要求提高。 - 自我药疗普及

:消费者对常见伤痛问题的认知和自主用药意愿增强。

二、 渠道与剂型分析:结构深刻调整

-

渠道格局演变:

- 医院渠道占比提升

:等级医院份额从2022年的42.0%升至2024年的 48.1%,受益于门诊共济、手术量恢复及复杂病例诊疗。 - 线下药店面临挑战

:零售药店(不含O2O)份额从51.6%下滑至 43.9%,近三年销量CAGR为 -6.6%,面临客流下滑困境。 - 线上渠道高速增长

:O2O和B2C渠道 销售额及份额持续提升,满足便捷性需求。 -

剂型偏好变化:

- 外用药快速崛起

:2024年外用药规模逼近 300亿元,近三年增速快于口服药。消费者出于 “便利性、低副作用” 的偏好,尤其在慢性伤痛管理中更青睐贴剂、软膏、气雾剂等。 - 口服药仍占主导

:2024年规模接近 340亿元,片剂、胶囊为主流,但增速相对平缓。

三、 细分品类与核心品种洞察

-

增长引擎品类:

- 全渠道

:关节和肌肉疼痛局部用药、骨病类全身用药、解热镇痛类是主要增长动力。 - 药店渠道

:虽整体承压,但 “见效快”及“骨健康” 类中西解决方案仍有较好成长性。关节和肌肉疼痛局部用药 在药店渠道的重要性持续增强。 -

核心优势品种:

- 强势品种(高份额+快增长)

:云南白药、布洛芬、氨基葡萄糖。 - 黑马品种(高增速)

:洛索洛芬(外用)、壮腰健肾,近三年增速超20%。

四、 消费者与药店购药者画像

-

消费者决策核心:

- 首要关注“效果与安全”

:“有效缓解”、“起效快、效果持久”是核心诉求;“安全可靠”(副作用小、品牌口碑)是基本保障。 - 次要关注体验与经济性

:“用药体验好”(使用便利、肤感好)和“经济实惠”也是重要影响因素。 -

药店核心客群:

- 中老年是主力

:46岁以上用户占比高于全品类,46-55岁 年龄段是核心人群,贡献主要客流和客单。 - 高粘性与潜力人群

:伤痛品类会员购买频次(2.2次/年)高于药店平均水平(1.5次/年),且频次在上升,显示出对线下药店的偏好和持续用药需求。26-35岁男性 和 76岁以上老年人 是值得关注的高客单人群。

五、 药店渠道的痛点、挑战与战略机会

-

当前核心痛点:

-

消费者端:推荐动机不足、价格不透明、专业用药指导缺失。 -

药店端:客流下滑、同质化竞争、利润空间受挤压。 -

战略破局方向(工业与药店合力):

- 优选产品组合

:聚焦经市场验证的 强势品种 和 高潜力黑马品种,优化SKU,避免无效铺货。 - 强化专业服务

:加强店员培训,提供 伤痛分型教育(急性vs慢性)、用药指导及康复建议,从“卖药”转向“提供解决方案”。 - 稳定价盘体系

:工业与药店共同维护价格稳定,避免恶性价格战,保障渠道合理利润和消费者信任。 -

精细化运营机会:

- 患者管理

:针对慢性伤痛患者,建立会员档案,进行 全周期用药跟踪与提醒,提升复购率和客单价。 - 品类管理

:根据急慢性、部位、剂型进行精细化分类,打造 场景化陈列(如运动防护区、老年骨关节健康区)。 - 货架管理

:结合 大包装策略(对氨糖、壮腰健肾等需长期用药的品类有效)和 关联陈列(如外用贴膏+口服镇痛药+护具)。 - 全渠道融合

:利用O2O满足急用、夜用需求,通过B2C进行慢性病用药和保健品的长周期供应,线下门店聚焦体验与服务。

六、 未来展望与跨界启示

-

市场趋势:

- 预防与康复需求增长

:品类将从“治疗”向 “防、治、养” 一体化的大健康方案延伸,带动 骨骼健康类保健品、康复器械(如家用理疗仪)、运动护具 等相关品类增长。 - 剂型创新持续

:更舒适、更长效、更便捷的外用新剂型(如新型凝胶贴膏)将不断涌现。 - 线上线下融合深化

:专业内容科普(短视频、直播)与线下体验、服务相结合,成为教育消费者和驱动销售的新模式。 -

跨界启示:

-

从 骨科植入物、手术机器人 的快速发展可见,重症、手术指征明确的伤痛患者正在向院内高端治疗迁移,药店应更聚焦于 轻中度、慢性期及术后的康复管理 市场。 -

从 保健品(氨糖、软骨素) 在跨境和一般贸易市场的火热可见,消费者对“骨健康”的日常养护支付意愿强烈,药店可加强 “药品+保健品+器械” 的组合方案推荐。

结论

中国伤痛品类市场基本盘稳固,但渠道价值正在重构。对于零售药店而言,这不再是一个可以 “躺赢” 的流量品类,而是一个需要 “精耕” 的价值品类。未来的胜负手,在于能否跳出同质化价格竞争,真正建立起以 “专业药学服务”为核心 的差异化竞争优势,并完成从 “药品零售商”到“社区健康管理伙伴” 的角色转变。工业与零售的深度协同,将是挖掘这一千亿市场深层价值的关键路径。

一、2024年全球体外诊断市场报告第十七版(IVD超级报告)

二、2024年全球现场快速诊断检测(POCT)市场,第11版

延伸阅读:

4、Kalorama:2022不可错过的二十大医学领域热门行研报告

6 全球体外诊断市场报告第十五版(全文1619页,IVD超级报告)

7 2023年全球体外诊断市场报告第十六版(IVD超级报告最新发布)

kalorama:2022不该错过的二十大生物医学领域热门行研报告!

知识星球

3000+位星友,7000+主题分享,邀请你一同加人罗辑医疗知识星球频道!

我正在「罗辑医疗」和朋友们讨论有趣的话题,你一起来吧?目前已经有3000+位医健精英加入,更多的医健精英陆续邀请入驻中……. 知识星球 内容主要涵盖以下四个标签 1)#专业讲座,知识培训,营销培训# 2)#精选行业研究报告# 3)#专家讲课,行业大咖,会议论坛# 4)#精选专业电子书籍# 点击上方链接即可加入,频道资源主题每天更新,全年更新主题1000+,加入之日一年内有效,专享VIP资源服务365天!每个星球定额1000人,早加入,早受益!!

点击下方“阅读原文”,了解罗辑医疗星球频道,获取更多医健资源!