2026年5月回顾、宏观经济、市场和行业展望

01

市场5月回顾

5月份市场继续AI极致叙事结构,海外的AI,包括半导体、存储、光通讯等,迭创新高,带领国内的AI方向也不断走强,同时投资人为了跟上市场,抱团抛出弱势股,买入强势股。创业板继4月份单月暴涨15%后,5月份继续上涨将近10%,同时上证综指下跌1%,万德全A略涨0.59%。20多年前互联网时代的著名口号-“只有偏执狂才能生存”,在当今的AI时代有过之而无不及。

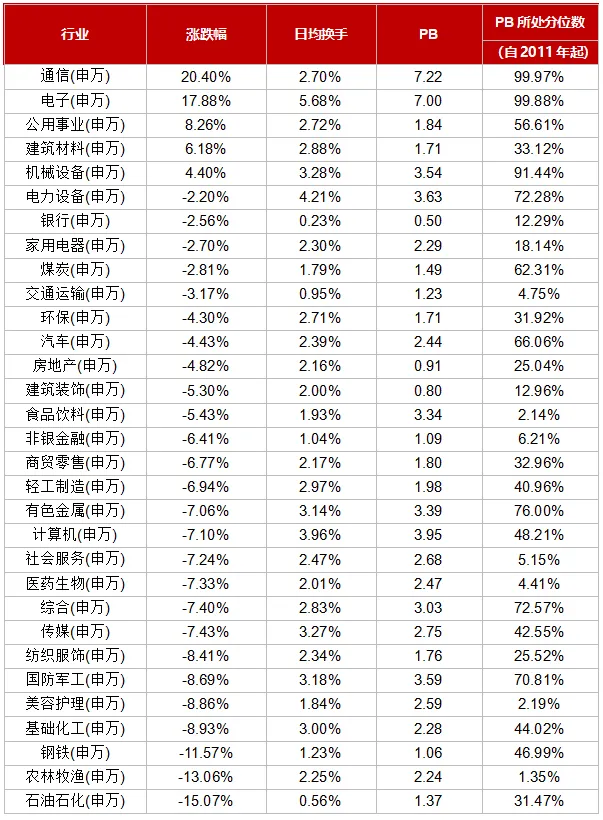

申万一级行业5月表现数据(按行业涨跌幅排序)

5月份市场涨幅前两名分别是通信和电子,按照PB历史分位数已经达到极致99%以上。下跌分别是石油石化、农林牧渔、钢铁、基础化工、国防军工、传媒、医药等老登和中登股。

02

宏观经济

一、主要事件和指标

人民银行发布4月金融数据:新增社会融资规模6210亿元,同比少增5390亿元,存量同比增速下行0.1%至7.8%;人民币贷款净减少100亿元,同比少增2900亿元,(4月是中国信贷史上首次出现单月负值。回顾历史数据,2017-2021年,每年4月新增贷款均超1万亿元,2020年更是高达1.7万亿元;2022年开始下滑至 6454 亿元,2025 年降至 2800 亿元,2026年直接跌至负值。与2017-2024年4月均值1.07万亿元相比,少增超 1.08 万亿元,远超正常季节性波动范围)。存量同比增速回落0.1%至 5.6%;M1、M2同比增速分别为 5.0%、8.6%,分别较上月回落0.1%、回升0.1%。居民缩表,存款搬家。4月信贷净减少100亿元,同比少增2900亿元,为同月历史新低,过去10年平均净增在9000亿元左右。2025年7月贷款负增长500亿元,本月再度出现单月负增长,淡季更淡。社融增速回落,政府债高基数下同比少增,存款搬家趋势持续演绎,居民资金向非银体系迁移。具体而言:1.居民部门延续缩表。2.对公信贷票据冲量。3.信贷和未贴现汇票拖累社融。4.存款搬家继续。

中美双方在经贸领域达成的初步成果主要有以下几方面:1,双方继续落实好前期磋商成果,并就有关关税安排形成积极共识。2,双方同意成立贸易理事会和投资理事会,讨论双方贸易投资领域各自关切。双方将通过贸易理事会讨论有关产品降税等问题,原则同意对同等规模的各自关注产品降税。3,双方将解决或实质性推动解决部分农产品非关税壁垒和市场准入问题。美方将积极推动解决中方在乳制品和水产品自动扣留、介质盆景输美、山东禽流感无疫区认定等方面的长期关切。中方也将积极推动解决美方牛肉设施注册、部分州禽肉输华等关切。4,双方同意通过一定范围产品的相互降税等安排,推动扩大包括农产品在内等领域的双向贸易。5,双方就中方向美方采购飞机以及美方保障飞机发动机、零部件对华供应等达成有关安排,同意继续推进相关领域合作。

4月财政支出增速回落,估计是今年Q1财政前倾发力后的正常放缓。4月公共财政收入21791.0亿元,同比增长6.7%,增幅较3月微幅收窄0.2%;其中当月税收收入19592.0 亿元,同比增长8.2%,增幅收窄0.9%;非税收入2199.0 亿元,同比下滑5.3%,增速较3 月明显下滑7.5%。4月销售端相关税种表现不一。首先,国内增值税对当月税收收入同比增速实现正贡献,仍是占比第一大的税收品种。4月国内消费税收入同比增长1.3%,仅拉动当月税收同比增速0.1%,或与当月社会消费品零售总额表现弱势有关。4 月社零同比增速仅为0.2%,国内需求仍较弱势。4月全国一般公共预算支出20103.0 亿元,同比下滑3.2%,增速较3 月放缓4.2%;其中,地方公共财政支出16342.0 亿元,同比下滑5.0%,增速较3月下降5.3%。广义财政支出总体放缓。1-4 月财政支出节奏有所放缓,广义财政支出同比增长0.4%,较3 月下降2.3%,中央财政仍是重要支撑,广义中央财政支出同比增长5.6%;财政支出总体放缓或是4 月国内需求平淡的重要原因之一,4 月社零、固定资产投资表现均较弱势。

Q1全国所有省份的财政自给率,全部低于100%。这是历史上第一次出现的极端情况。第一梯队:江浙沪勉强“撑门面”。浙江以96%的自给率居全国第一,是唯一接近收支平衡的省份,上海、天津、江苏自给率分别为90%、89%、82%。上海首次跌破100%自给率,核心原因是支出同比大增20.3%。曾经的传统财政强省广东、山东、北京,自给率跌至66%-74%区间,收支压力肉眼可见。福建、安徽、湖北、河北自给率在48%-79%“半自给”状态。不少省份自给率从45%到14%,几乎完全靠中央转移支付维持民生和基建运转。结论:1, 所有省份集体入不敷出,说明过去靠土地、靠举债搞建设的老路已经走不通了,接下来只能优化支出结构。2,中央统筹和化债力度会越来越大。中西部和东北的财政压力,靠地方自己已经很难解决,后续中央转移支付、债务置换、专项债的统筹力度会进一步加码。3,城市的“造血能力”珍贵。浙江靠的是民营经济和产业活力;上海、江苏能稳住,靠的是制造业和服务业的底盘。未来没有产业支撑的地方,财政压力只会越来越大。4,对地方财政来说,稳、紧、统筹,会是不变的关键词。

5月中采制造业PMI环比下降0.3%至50.0%,符合市场预期。5月非制造业商务活动指数环比上升0.7%至50.1%;综合PMI环比上升0.4%至50.5%。需求重回收缩区间,行业分化扩大。背后有多重因素推动:一是能源供给冲击持续;二是外需、AI产业趋势等因素持续驱动新兴行业;三是内需层面仍然偏弱。

二、国际经济金融情况

受伊朗战争引发的能源价格飙升及通胀预期升温驱动,美国、日本、德国、英国国债收益率集体走高,多项指标触及数十年乃至历史新高,全球借贷成本的系统性上移正在重塑市场对央行政策路径的预期。15日美国10年期国债收益率升至4.530%,为2025年5月以来最高水平,30年期国债收益率突破5%;日本30年期国债收益率突破4%,为1999年发行以来首次,40年期收益率升至4.23%,创2007年推出以来新高;与此同时,德国10年期国债收益率上升6个基点至3.10%,英国30年期国债收益率已于5月12日升破5.8%,触及近三十年来最高水平。这场席卷全球的债市抛售,正在实质性压缩各国央行的政策空间。Wisdom固收投资组合经理Vincent Ahn直言,新任美联储主席沃什原本希望在上任首日就拥有降息选项,但债券市场已将这一选项从桌上拿走。

距离美国2026 年中期选举(11 月3 日)不到半年时间,特朗普目前遭遇支持率低迷、美伊冲突待解等一系列逆风,现有民调显示,共和党可能丢掉众议院控制权,但仍然保住参议院控制权;在上述情形下,民主党对特朗普掣肘增加,特朗普可能更多依赖行政令、去监管等推进国内议程;从历史经验看,中期选举前美股小幅下跌,但选举结束后大多上涨。一、美国已进入中选周期,全部众议院席位,约三分之一参议院席位和39 个州长面临改选。当前特朗普支持率已触及历史低位,历史数据显示,执政党普遍在中期选举丢失较多众议院席位。预计共和党失去众议院的可能性较高,而参议院方面共和党仍保持领先。二、不同选举结果下的政策情景分析:可能性最高的情况是共和党丢失众议院但保住参议院。其次的可能性是民主党控制参众两院,特朗普政策议程将难以推行,党内权威也将受损。可能性最小的是共和党保住众议院与参议院控制权,特朗普政策议程将得以延续。三、中期选举对金融市场的影响 从历史数据看,中期选举后美股上涨、国债收益率小幅回落、美元指数基本持平、股市和债券波动率下降。从股市看,中选前美股通常小幅调整,在中选后不确定性下降,股市普遍上涨。从10 年期美债和美元看,中期选举的影响相对较小。从股票和债券波动率看,中期选举后波动率普遍小幅回落。

美联储理事沃勒明确表示,支持向外界清晰传达一个信号——中央银行下一步的利率走向是加息还是降息,其概率目前完全是平等的。沃勒警告称,如果通胀在短期内无法重新进入减速轨道,他不会排除未来继续加息的可能性;同时,他支持在美联储未来的政策声明中直接删除现有的“宽松倾向”措辞。沃勒将当前的通胀前景视为决定货币政策的最核心驱动力。他强调,一旦发现公众或市场的长期通胀预期开始出现“失去锚定(Unanchored)”的迹象,他将毫不犹豫地支持提高联邦基金利率的的目标区间。

03

市场思考和行业展望

OpenAI、Anthropic与SpaceX三大万亿级独角兽公司均计划在近期上市,这被视为AI金融周期的开始,标志着资本市场对人工智能的热情达到新高度。Anthropic当前估值约9500亿美元,上市后有望冲击万亿;OpenAI估值约8500亿美元;SpaceX虽非纯AI公司,但其收购X.ai及业务整合也计入此轮科技上市浪潮,估值约9000亿美元。1,AI技术现状是范式扩散:Agentic Coding AI编程的用户基数虽然目前较小,但增长极其迅速。全球用过AI编程Agent的人数在三个月内从总人口的0.04%增长至0.12%,绝对数量已达千万级。未来编程将如同Word、Excel一样,成为全民具备的基础技能。这不仅是程序员的工具,更是普通人组织信息、解决问题的智能服务工具。2,AI应用的Token消耗量在经历短暂调整后迅速回升,表明商业应用正在爆发。Anthropic和OpenAI的模型在处理复杂系统问题时,表现优于国内大模型。国内模型与国际顶尖的差距有扩大趋势。3,国内大模型单纯追求“Token出海”是伪命题,因为不同公司的Token无法互通。真正的机会在于工程落地、视频处理等特定领域,以及专注出海。4,AI时代的核心商业模式不是“注意力经济”,而是“智能服务”。5,AI发展底层逻辑-Scaling Law依然有效,只要持续投入资金和算力,模型性能仍能提升。因此,头部公司为了维持军备竞赛的优势,必须上市融资。现有高质量数据远未用完;生成式数据因存在规律性,训练效果不如现实数据。6,目前AI行业处于类似铁路大基建时代的早期,基础设施铺设快于应用变现,关注现金流和实际盈利能力。

当前我国科技资产在A 股和港股均有分布,24 年以来的这轮牛市中,两地科技资产均有过不错的表现,但行情存在错位的现象。A 股、港股科技资产存在结构性差异,A 股侧重偏硬的科技制造,港股聚焦偏软的应用生态,当前A 股科技相较港股科技溢价更高、业绩更优。1,从市值、盈利、龙头股情况看,A 股科技中先进制造、电子设备等科技制造领域更为占优,而港股中以互联网龙头股为代表的应用生态占据主导优势。两地行业结构特征不同,主因A股和港股科技板块的上市制度存在差异。2,本轮AI周期中,A股科技在资本开支高增下的盈利验证行情中占优,A股科技较港股科技溢价十分明显。在AI产业趋势演化的不同阶段,“远期预期驱动”与“即期盈利驱动”交替影响A 股和港股科技板块表现。产业叙事方面,盈利验证阶段A股跑赢,AI技术突破期港股占优,大模型技术迎来突破,催化港股科技跑赢。3,流动性环境方面,港股科技对美元流动性敏感,A 股更具独立性。美元指数明显走弱时,港股科技更易跑赢A 股,A股市场的流动性与海外的联动性相对较弱,更多由国内货币政策和市场风险偏好驱动。风险偏好方面,中美关系变化和地缘风险或压制港股表现。4,产业趋势方面,AI 产业叙事继续演绎,海内外算力产业链支撑A 股科技行情延续;中期港股科技存在补涨空间。港股科技机会需关注AI 浪潮向应用端扩散的节奏,以及降息预期的变化。

5月20日,谷歌I/O大会在加州山景城举行,本次大会全面展示公司AI能力与谷歌生态的深度融合,其中Token处理规模再度实现大幅增长。谷歌通过Android Show展示现在想让Gemini进入系统的底层,让它成为手机理解用户意图、调用应用服务、完成任务流程的入口,有可能借此击穿超级App的权力壁垒。过去移动互联网时代巨头的核心权力来自入口。它们控制了入口,就掌控了用户,谁要和这些用户做生意,就得给它们交过路费。因此,在之前的十几年里,超级App们在想方设法通过新闻、搜索、聊天、游戏、社交媒体、短视频等各种方式占领入口、巩固入口,然后再把用户、商家以及各种信息和服务闭环都尽可能封闭在自己的体系里。然后,超级App们将决定用户能看到什么,看不到什么,哪些商家排在前面,哪些产品能被推荐。超级App们构建了排斥竞争的城堡,消费者成了城堡里的奴隶,被平台一步步引导着下单。平台则通过广告、竞价排名、流量分发、佣金抽成等不同方式,从用户和商家手中获得丰厚的垄断收益。但手机Agent一旦进入操作系统的层面,超级App的围墙将会被打破。用户可以直接向Agent表达目标,特别是手机Agent将极大地解放用户。过去所有的事都要用户自己完成,要费劲打开不同 App,搜索需要的产品或服务,比较价格、评价、距离等各种信息,还要忍受广告和推荐。但以后这些都可以由手机Agent来执行,只要技术成熟、运行稳定可靠,用户就会不由自主地把越来越多任务交给手机Agent,手机 Agent也就自然而然地成为了比App更靠近用户的新入口。用户真正需要的,是站在用户利益的角度,替用户完成任务的“用户侧 Agent”。平台侧Agent是替平台赚钱,从商家拿佣金,当然谁出钱多就尽量卖谁的货;而用户侧Agent靠为用户服务来赚钱,收了固定工资后就会全心全意为用户服务。市场也已经验证了,相比于为生成内容付费,用户更愿意为能帮自己做事的Agent付费,从而解决信任问题,并能节省时间、提高效率。例如,为了使用Claude Code,大量用户订阅了Claude的付费套餐,价格从20~200美元不等,也让Anthropic的年化收入快速增长,并在4月份超过了300亿美元,一举超越了OpenAI。再如在中国市场,在OpenClaw火起来之后,MiniMax和Kimi也迅速推出了云端托管服务,每月收费从几十到几百元不等,并且得到了不少用户的订阅。所以,未来比平台侧Agent更大的机会,是用户侧Agent。未来最好的应用,是订阅服务。

谷歌通过Android Show提前展示了Gemini引入安卓系统之后的一系列新能力。其中最关键的一点,是Gemini可以更主动地理解用户正在做什么,并跨多个App完成任务。 比如,你发给它一张旅行海报,它可以帮你去旅行平台搜索类似行程,甚至帮你完成订餐、填表、整理订单,并把原来需要反复复制、切换App、填写信息的流程串起来。这可不是无关痛痒的功能提升,背后体现的是一个重要的产业趋势。今年2月,三星发布Galaxy S26系列时,三星和谷歌就已经把Gemini深度整合进了手机。用户可以长按侧边键,让 Gemini 在后台处理多步骤任务,比如叫车和订餐。但那个时候,它更像是旗舰手机上的一个AI助手应用。

华为发布半导体韬定律,首创产业发展新准则,六年量产数百款芯片,新款麒麟芯片将采用逻辑折叠技术实现性能跃升。韬定律意义重大,未来3-5年国内先进制程产品性能有望保持快速迭代,过去质疑较多的先进制程扩产有了需求逻辑,等效3nm产品下半年推出,如果未来等效1.4nm产能能够如期推出,目前先进制程扩产规划将远远不够。同时,由于台积电、三星8寸减产和AI驱动台积电产能溢出,成熟制程迎来大涨价浪潮。例如UMC 8寸后续有25%-40%涨价计划,12寸40nm以上年内也有10%-20%涨价计划。国内主要的fab厂中芯国际和华虹半导体也将深度受益。同时长江、长鑫两大存储芯片企业获准上市,产业格局迎来变动。

2022年以来,黄金开启新一轮牛市,全球央行扮演了重要角色。结合IMF IFS(International Financial Statistics)官方申报数据, WGC GDT(World Gold Council,Gold Demand Trend)估算及英国、瑞士海关贸易数据,系统梳理近年来全球央行购金的特征、动机和未来空间。结论:1,近年来央行购金规模跃升且”隐形”程度加深——2022年后超半数购金未进入IMF申报,申报缺口是此前十倍;WGC GDT和IMF IFS数据之间长期存在差距,而这一差距在2022年后出现了系统性扩大。2010-2021年间,IFS年均净购金423吨,WGC估计的真实购金量约500-700吨——平均申报缺口仅13吨/季度,主要来自部分央行报告滞后或未报告投资金条等技术性原因。其中,2015年二季度IFS较GDT大幅高增,主因中国人民银行一次性披露此前秘密积累的约604吨黄金储备。但2022-2025年间,IFS年均净购金仅微增至434吨,但WGC口径已跃升至1000吨以上——申报缺口扩大到147吨/季度或587吨/年,占WGC GDT口径的50-66%。换言之,每年超过一半的央行购金完全没有进入官方申报。2,金融制裁风险是这轮央行购金潮的重要驱动,而军事安全“焦虑”、大国战略自主与储备多元化构成其他结构性支撑。3,全球央行的未来增持空间仍然可观。在保守、中性和乐观情景下,全球央行分别约有412、1775、4816吨黄金缺口。未来边际买家或集中于中国、阿联酋、沙特、印度尼西亚、巴西与新加坡等国。

微信号|finsights

新浪微博|誉辉资本

联系我们|0755-86969103