市场观点|亚洲 vs 美国科技:竞争还是互补?

作者:

Emerald Yau

亚洲股票指数产品管理主管

科技行业始终是投资者关注的核心。从拨号上网到5G连接,从软盘存储到云计算,从搜索引擎到生成式人工智能,科技以惊人的速度持续演进。长期以来,美国科技巨头不仅主导了全球科技创新,也在资本市场中占据关键地位,深刻影响着全球股市指数的表现。

在上一篇文章中,我们探讨了美国科技股的集中度及其对指数表现的影响。然而,如今美国已不再是全球科技创新的唯一引擎,亚洲科技力量正迅速崛起,本篇将进一步扩展视角,对比全球科技格局的另一重要力量——亚洲科技在多个关键领域展现出日益增强的影响力。

人工智能、先进制造与数字平台的突破,正持续重塑亚洲各行各业。政府支持与清晰的策略推动这一发展势头。在全球经济与地缘政治不确定性加剧下,实现科技自立自强变得更为重要。

另一个关键因素是亚洲的人口优势。亚洲不仅是全球一半人口的家园,其互联网普及率已升至70%,高于世界平均水平[1]。事实上,在中国、新加坡、韩国、日本、中国香港和中国台湾,平均渗透率远超90%。亚洲的数字原住民、手机优先的人口推动了电子商务、游戏和数字健康解决方案等在线服务的需求。

亚洲已不再只是技术消费者——它也是重要的技术创造者。例如,根据一项最新研究[2],中国在74项关键技术中有66项领先世界,尤其是在人工智能和机器人领域。韩国在存储芯片和5G领域领先,日本在游戏领域领先,中国台湾在先进半导体领域领先。这些市场共同引领着全球创新的步伐。

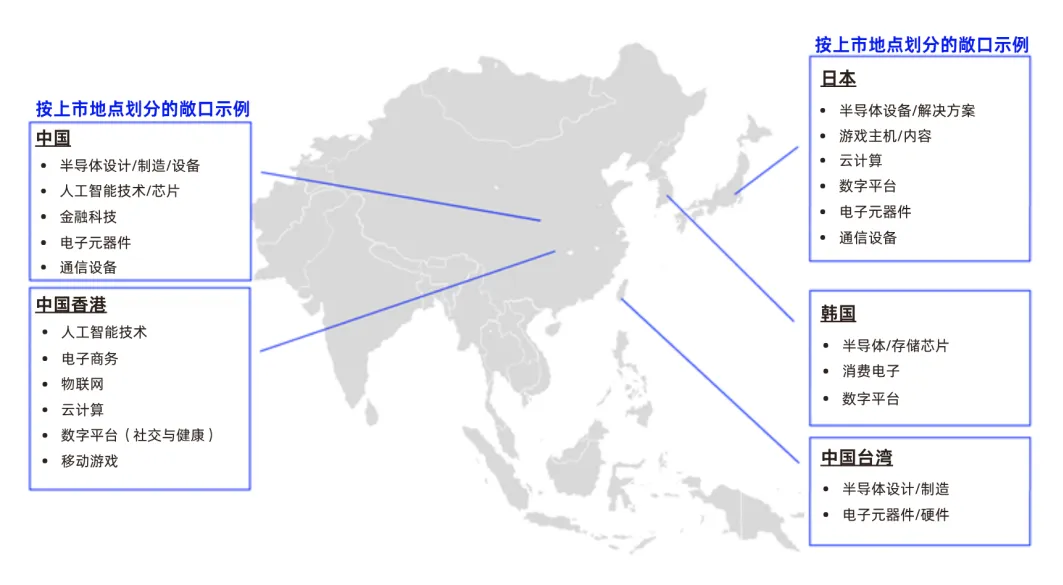

亚洲科技业务的范围广泛——涵盖半导体、人工智能、游戏、数字健康以及先进设备等多个领域。单一行业分类难以全面反映这一创新生态的复杂性与广度。因此,在审视亚洲科技投资机会时,采取跨行业的多维视角尤为关键。

富时亚洲科技+指数系列于2025年9月推出,正是为实现这一目标而设计。它提供了一个跨行业分类解决方案,捕捉参与亚洲技术创新企业的广度与深度。该系列中,旗舰的富时亚洲科技+50上限指数跟踪了包括中国、日本、韩国、新加坡、中国香港和中国台湾市场中50大纯科技及科技相关股票的表现。

该指数每半年进行一次审查,既涵盖传统软硬件科技公司,也纳入在电子商务、物联网(IoT)、数字健康及先进通信设备等领域推动创新的企业。通过设置15%的个股权重上限,有效降低单一股票的集中风险。基于规则且透明的方法论,使指数在兼顾多元化与流动性的同时,为投资者提供对亚洲最具影响力科技企业的清晰敞口。富时亚洲科技+50上限指数把握亚洲科技领导者的发展动态及其在全球创新格局中的重要角色。

来源:富时罗素,截至2026年2月27日。

来源:富时罗素,截至2026年2月27日的富时亚洲科技+50上限指数数据。在指数调整期间,个股权重可能会超过15%的上限。过往业绩并不代表未来表现。

随着“美股七大科技巨头”的崛起,美国大型科技股长期主导着全球投资者的资产配置。然而,随着亚洲科技企业的快速发展,投资者也开始关注是否对业务高度重叠的科技公司形成过度集中敞口。

从投资角度来看,亚洲科技企业可作为对美国科技巨头的重要补充。相较于以企业级解决方案驱动、由少数大型平台主导的美国科技格局,亚洲科技生态更具多元化特征——以消费者需求为核心,覆盖更广泛的创新领域,并在全球科技供应链中发挥着不可或缺的关键作用。

近年来,大型美国科技公司的主导地位,主要由企业级合同与订阅模式所驱动,这在一定程度上强化了客户锁定效应及相关服务生态的持续扩展。例如,亚马逊旗下的AWS在2025年创造了1280亿美元的收入;与此同时,AWS、Microsoft Azure与Google Cloud合计占据了全球约63%的云基础设施收入。

相比之下,亚洲科技的发展路径更偏向“手机优先”和高密度城市生态,其商业模式更多通过日常消费者互动、交易与平台生态实现变现。中国的“超级应用”——如微信与支付宝,展现了在单一界面内整合多元功能的能力,覆盖即时通讯、移动支付、电子商务、出行及娱乐等多个场景,并由此延展出庞大的商业生态。当前,亚太地区约占全球超级应用收入的48%,其中以中国和东南亚市场为主导。相较之下,美国在这一领域的发展相对滞后,主要受到监管环境、文化差异以及既有平台格局的制约。

同时,亚洲在全球科技供应链中正扮演愈发关键的角色,尤其是在人工智能与云基础设施的制造环节。中国台湾与韩国在半导体制造及存储芯片领域占据主导地位,其中台积电生产了全球约60%的半导体芯片及约90%的先进逻辑芯片。

美国与亚洲在科技创新路径上的差异,为股票投资者提供了跨创新周期与生态体系进行多元化配置的机会——一方面把握以西方企业驱动的技术创新,另一方面参与由亚洲消费者需求引领的数字化转型增长。

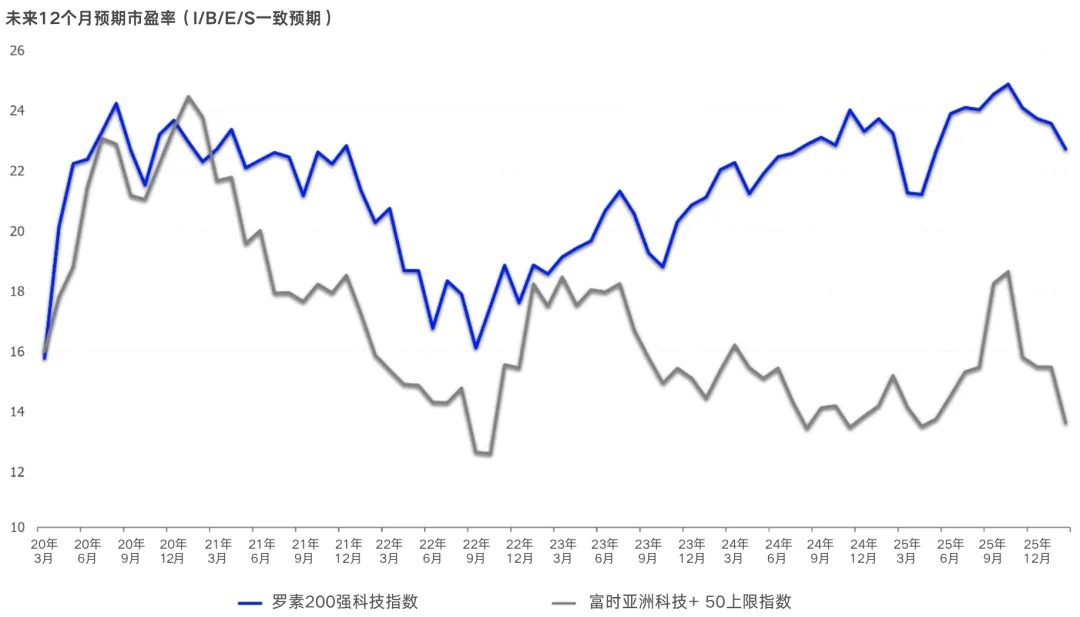

从估值角度来看,亚洲科技板块相较美国亦展现出一定吸引力。截至2026年2月底,富时亚洲科技+50指数与罗素大型科技指数的未来12个月预期市盈率分别为13.6倍与22.7倍,或为投资者提供更具吸引力的切入点。

远期市盈率五年历史

来源:富时罗素,截至2026年2月27日。过往表现不能作为未来回报的参考。重要法律披露信息详见文末。

亚洲科技发展正以惊人的速度推进。本地科技企业已不再只是配角,而是与全球舞台上长期占据主导地位的美国巨头互补。

对于关注这一结构性变化的投资者而言,富时亚洲科技+指数系列提供了一个简洁、透明的框架,便于系统性观察和分析正在塑造亚洲数字未来的关键企业。通过覆盖多个行业与市场,该指数清晰呈现出亚洲科技领袖如何在全球创新浪潮中发挥日益重要的影响力。

来源:富时罗素和伦敦证券交易所集团(LSEG)。数据截至2026年1月31日。过去的表现并不代表未来结果。

扫描二维码,查看英文原文

*以上中文翻译仅供参考,如有异议请以英文原文为准。

[1] 根据世界银行(https://data.worldbank.org/)的数据,2024年全球互联网渗透率为67.6%

[2] ASPI’s Critical Technology Tracker: 2025 updates and 10 new technologies | The Strategist

往期推荐