陆磊:真正应该关注的是金融市场和产品层面的金融开放丨《北大金融评论》

陆磊:国家外汇管理局党组成员、副局长

金融对外开放的新方向

《北大金融评论》:中国正在扩大金融业对外开放力度,有观点认为,外资金融机构在中国得不到充分发展,您怎么看这一问题?

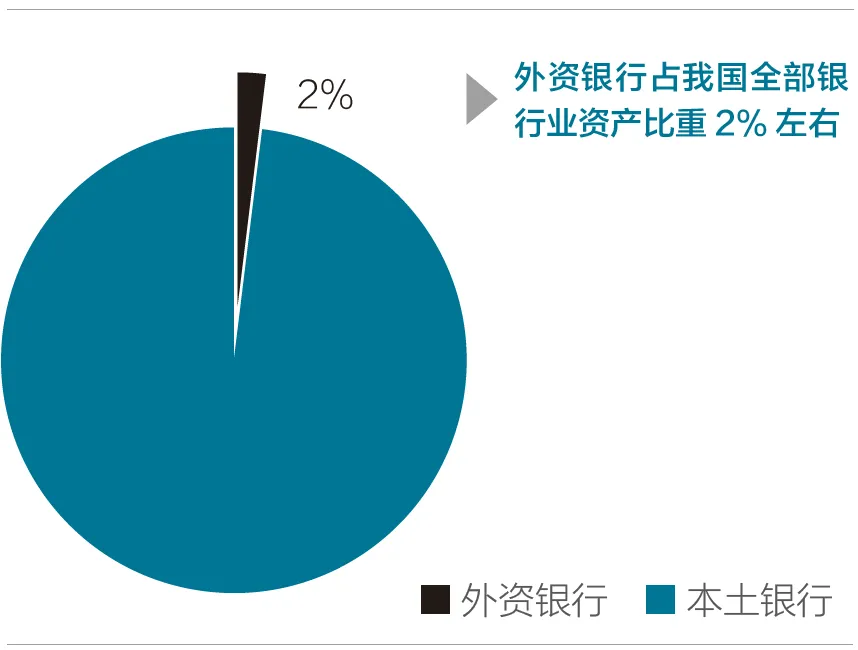

陆磊:我也一直在思考这个问题,即外资和内资金融机构如何更加平衡地发展。上世纪九十年代,外资银行占我国全部银行业资产的比重 2% 左右,而现在依然差不多。有人会说这是因为金融市场的开放度不高,但从研究者的角度来看,我认为事实并非如此。这是因为,开放有两层含义、两种路径。一种是传统意义上的,侧重面向机构的开放;一种是现代意义上的,侧重金融市场或产品持有的开放。

大家的目光通常会更多地看机构意义上的开放。这有一定道理,也符合常识。但是,更深层次看,我们会发现一个有趣的现象——即便在高度发达的开放型金融市场上,在面向企业和居民的零售业务端,本土金融机构一般仍然占据主导性市场份额,外资机构处于相对弱势。从经验上分析,早在上世纪 80 年代前后,美国金融学会会长、纽约大学经济学教授 Franklin Allen 与 Douglas Gale 合著的《比较金融体系》已经证明:由于金融机构与客户之间需要建立长期关系,改变这种关系的成本太高,所以本土金融机构更容易占据主导地位, 特别是当客户感觉到产品、服务和安全性基本无差异的情况下。比如,当你的工资是由某一家银行发放的时候,你便不想再去寻找其它机构来为你提供服务,因为服务差异性并不大,而转换成本相对较高。

可见,从机构、网点和存贷款份额看,金融业外资市场占比较低是各类经济体面临的共同问题。即使中国银行业金融机构深耕欧美市场多年,其市场占有率也依然很低,这是一个各方都无法否认的事实。因此,从机构端看,我国金融业开放程度不足的根本原因并不在于市场准入上的严格管制,而是金融服务本身的“一对一”交易所形成的锁定效应。当然,我并不是说我们不存在对外开放的“短板”。这一短板的确存在,主要体现在标准化和非标市场上,即股权和债券市场的开放度。

《北大金融评论》:金融领域的竞争中性原则,具体体现在哪些方面?

陆磊:这还是机构层面的问题。竞争中性关键看是否存在差别待遇,应该从三个层次加以衡量。

第一个指标,作为一个大型开放经济体,实体经济所需要的金融服务是否被人为压抑成只能由某一家或几家内资金融机构提供?这就需要理解金融和实体经济的联动关系。如果企业部门可以在全球范围内配置资源,且在全球布局其供应链时,境内外各类金融机构都可以无壁垒地提供专业化服务,而非只依赖境内金融机构,则我们有理由认为金融开放度是较高的。从这个意义上讲,我做的各类面向企业的调研结果都没有反映在业务上存在“拉郎配” 问题,这就是说,金融机构向企业提供服务是竞争性的,符合市场开放原则。

第二个指标,是否存在对内资金融机构的不当补贴?实际上,我国金融机构经营遵循“三性四自”原则:“三性” 是指安全性、效益性、流动性;“四自”是指自主经营、自负盈亏、自担风险、自我发展。我国主要金融机构基本都已股改上市,是自主经营、自负盈亏的公司,在市场中自主提供服务并进行竞争。应该说,当前在各类机构的市场竞争中,原则标准、监管规范都是统一的。

第三个指标,外资金融机构会不会由于业务限制导致成本过高?我国并没有规定某项业务只能由某个金融机构提供,或者按照某个价格提供。融资层面,虽然我国存在基准利率,但贷款利率的上限早已放开。

所以,对于看待外资金融机构在内地发展这一问题,可以更多地聚焦在微观层面的市场竞争力上,应更深刻地理解竞争中性,而非只考虑监管差别。

识别二维码可在京东购买

延伸阅读

徐小庆:房地产是影响中国利率周期最核心的变量(含精彩视频)|《北大金融评论》在线课程

张明博士解析全球金融动荡的根源、演进与前景 |《北大金融评论》在线课程启动

《北大金融评论》第4期新刊发布 | 订阅全年即可享受专享优惠!