算力租赁市场爆发,百亿大单频现,化工影视公司为何纷纷跨界抢滩?

百亿大单密集落地,算力正从“技术”变成“资产”

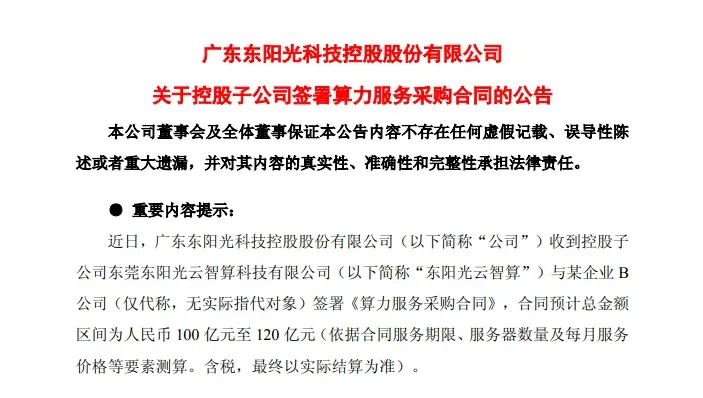

2026年6月3日,上市公司东阳光公告:子公司签署算力服务采购合同,总金额 100亿至120亿元,期限60个月。

而就在一个月前,东阳光刚签下另一份超160亿元的算力框架合同。

同一周,影视龙头华策影视拟投入不超33亿元采购服务器,提供2.9万P算力服务。五年期项目完成后,公司总算力规模将达 3.7万P。

从化工到影视——跨界玩家为何集中涌入算力赛道?

01|百亿大单密集落地

算力从“技术”变“资产”

2026年二季度,十亿、百亿级算力协议已成为A股公告常客。

项目覆盖租赁、数据中心投建、GPU采购、系统集成等全业态,合作周期普遍锁定 5年。

- 晶科科技

宁夏推进1GW算力中心项目,总投资约245亿元 - 汉邦高科

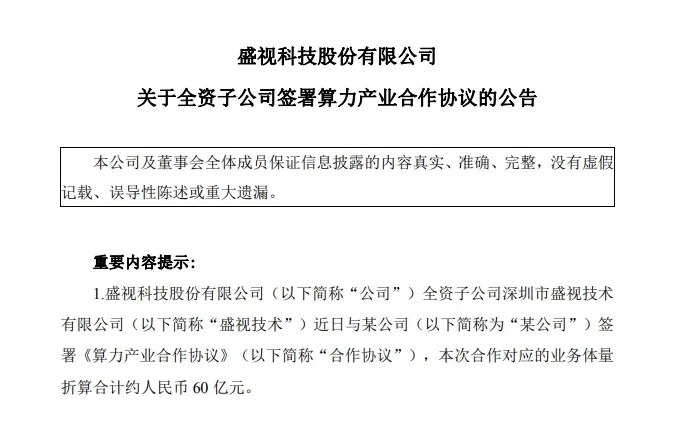

拿下近28亿元GPU采购及集成订单 - 盛视科技

达成约60亿元算力合作协议

这些项目的共同特点:

企业转型为“算力服务商”,算力本身变成可打包销售的生意——如同买楼收租。

算力正从“技术”蜕变为“水电煤”乃至“金融资产”。

6月3日,亨通光电等光纤股涨停——这正是AI算力扩容对传输基础设施的刚性拉动。

02|为什么化工、影视企业能玩转算力?

三大变量正在改变游戏规则。

🔹 门槛大幅降低

国内算力产业链分工成熟:机房、硬件、集群、调度平台均可通过系统集成商快速落地。

传统企业只需输出资金、土地、电力等资源。

🔹 电力优势成为核心竞争要素

黄仁勋曾言:能源是AI五层蛋糕的最底层。

晶科科技依托自身绿电成本优势切入算力赛道,正是这一逻辑的体现。

🔹 国产算力生态加速成熟

2026年5月,9款国产AI芯片通过国家级安全认证。

叠加海外高端GPU持续管制,国产芯片正式从技术验证期跨入规模化商用周期。

03|国产芯片:从“替代”走向“主流”

百亿大单的最直接受益者,是国产AI芯片。

以华为昇腾为例:

2026年Q1,面向推理场景的950PR加速卡已上市,配备128GB大内存,吞吐达 1.6TB/s。

百度昆仑芯3号:采用7nm工艺,峰值算力256TOPS,性能提升3倍,已获头部企业订单。

📊 市场份额首次突破40%

2025年中国AI服务器约400万颗GPU出货中,国产厂商合计约 165万张,市场份额 首次突破40%。

✅ 重要标志:完全脱离CUDA生态

DeepSeek V4 于2026年4月宣布:

100%基于华为昇腾950PR与CANN框架完成训练推理,彻底脱离CUDA生态。

“国产大模型 + 国产全栈算力”闭环首次跑通。

呼和浩特首个“绿色算力全栈AI平台”上线,国产化率高达 85%,实现英伟达架构与国产芯片同平台兼容调度。

从“能用”到“好用”再到“好用又便宜”——

国产算力正经历 从被迫替代到主动选择 的关键跨越。

04|算力指数级跃升的两大驱动力

🔥 需求驱动

大模型Agent模式下:

-

智能体半天消耗 5000多万Token -

辅助编程月耗上千美元

Token消耗指数级增长,倒逼算力扩容。

字节跳动已引入多厂商芯片叠加调度,显著降本增效。

⚙️ 技术驱动

-

光纤光缆升级为智算集群互联核心基建 -

全球首条S+C+L三波段多芯光缆在青岛建成,单纤容量提升5倍 -

超级电容成为数据中心供电架构的结构性必需品

05|“大单狂欢”背后的三大挑战

⚠️ 产能结构性过剩风险

项目集中上马,大量算力将在12-24个月内集中释放。

若AI应用商业化滞后,可能重蹈共享经济洗牌。

⚠️ 技术与商业模式迭代压力

英伟达等硬件代际更迭已从18个月压缩至 12个月。

今年采购的设备,明年可能过气。

跨界企业的资金资源优势,未必能穿越技术颠覆周期。

⚠️ “去炒作化”后的核心竞争力

热潮退去后,算力服务的核心价值始终是:

算法效率、模型优化、解决方案能力。

唯有将算力资产转化为实际业务收入的玩家,才能成为最终赢家。

写在最后

可以确定的是——

当化工、影视、新能源公司竞相布局算力时,这个时代的命题已然清晰:

算力正在成为下一个五年的战略性基础能源。

参考资料:上海证券报、财联社、格隆汇、东方财富网等2026年6月公开披露信息

*以上内容综合网络整理,不代表本平台立场,不构成投资建议。如有侵权,请联系删改。

点击下方 进入「算力之光商城」小程序