台州市汽车市场分析报告【202604期】

2026 年一季度,台州市汽车市场呈现乘用车整体承压、商用车结构性回暖的分化格局,市场正处于燃油车需求收缩、新能源加速渗透的转型关键期,叠加季节性因素与区域差异,整体修复节奏偏慢,结构性机会凸显。

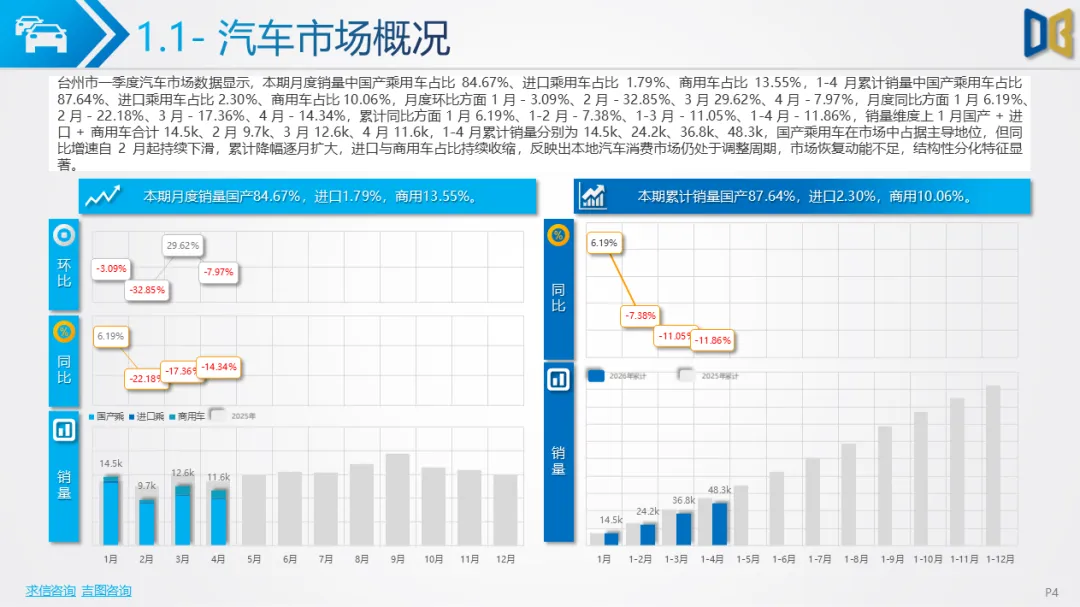

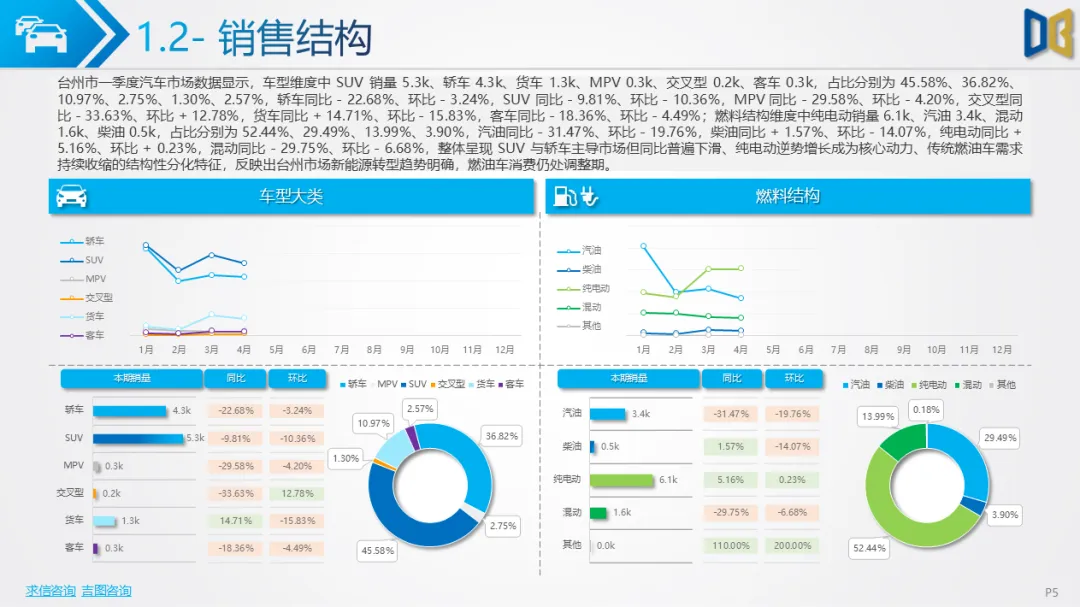

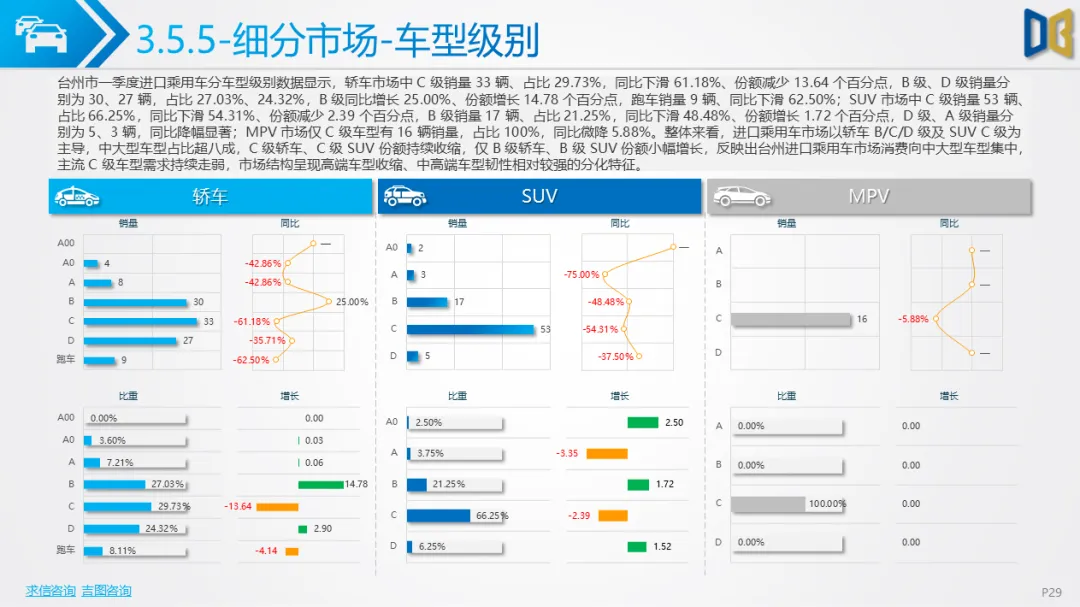

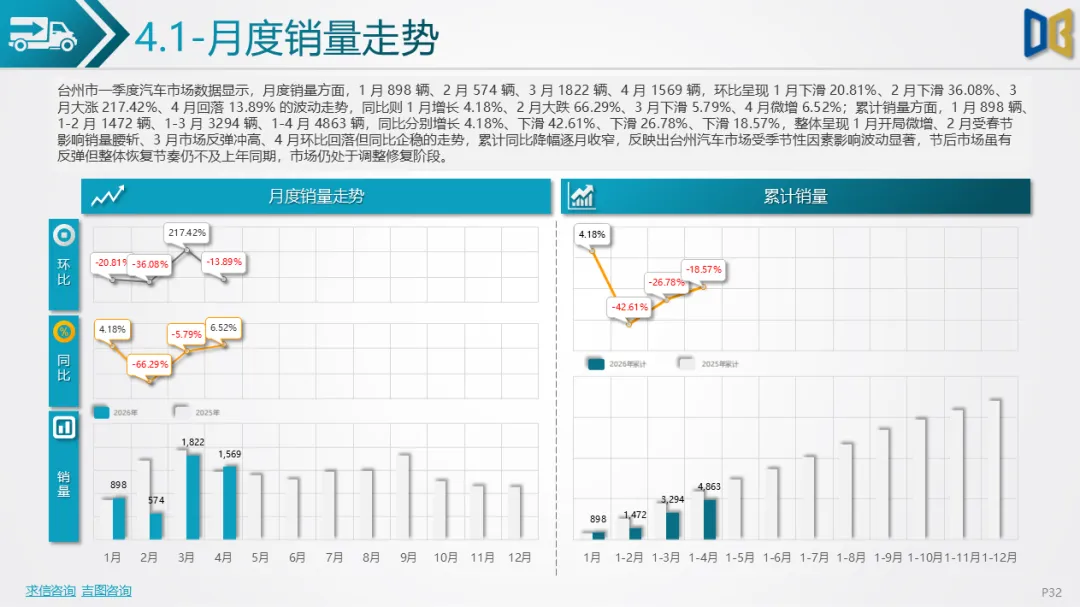

乘用车市场开局偏弱,1 月销量微增4.18%后,2 月受春节假期影响销量同比近乎腰斩,3 月节后市场快速反弹冲高,4 月环比回落但同比企稳,累计同比降幅逐月收窄至18.57%。市场格局呈现 “自主强、合资弱、进口差” 的特征:自主车型凭借新能源产品优势,占比持续提升,A0 级、A 级家用车型成为消费主力,份额显著扩张;合资车型需求持续走弱,传统燃油车型同比普遍下滑;进口乘用车市场更是全线大幅下滑,德系、日系豪华品牌主力车型销量同比普遍下滑超40%,新能源进口车型渗透率不足2%,未能形成有效支撑,中高端进口车型需求持续萎缩。

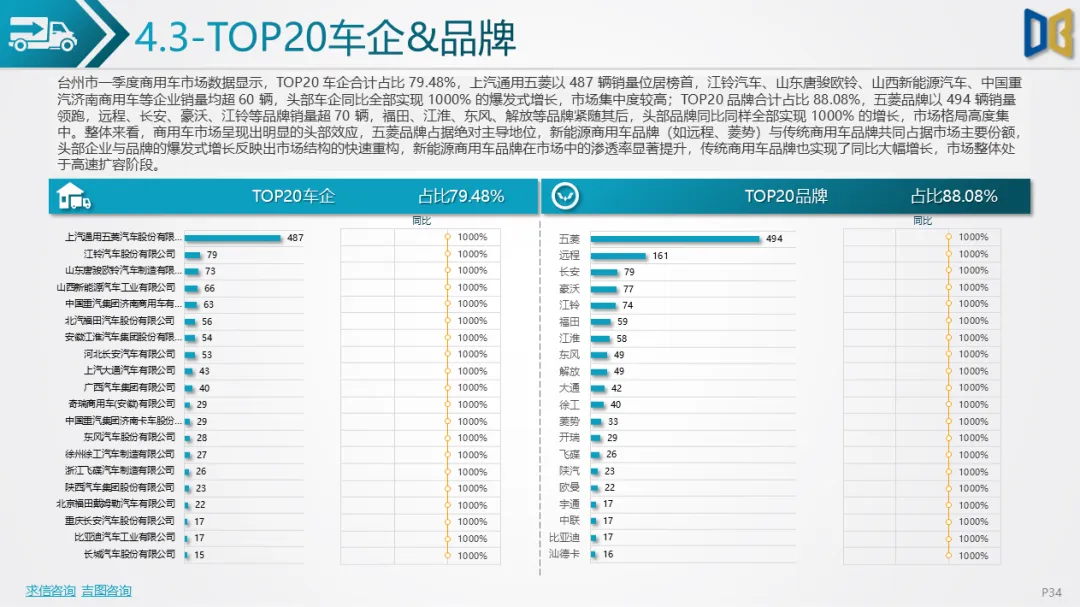

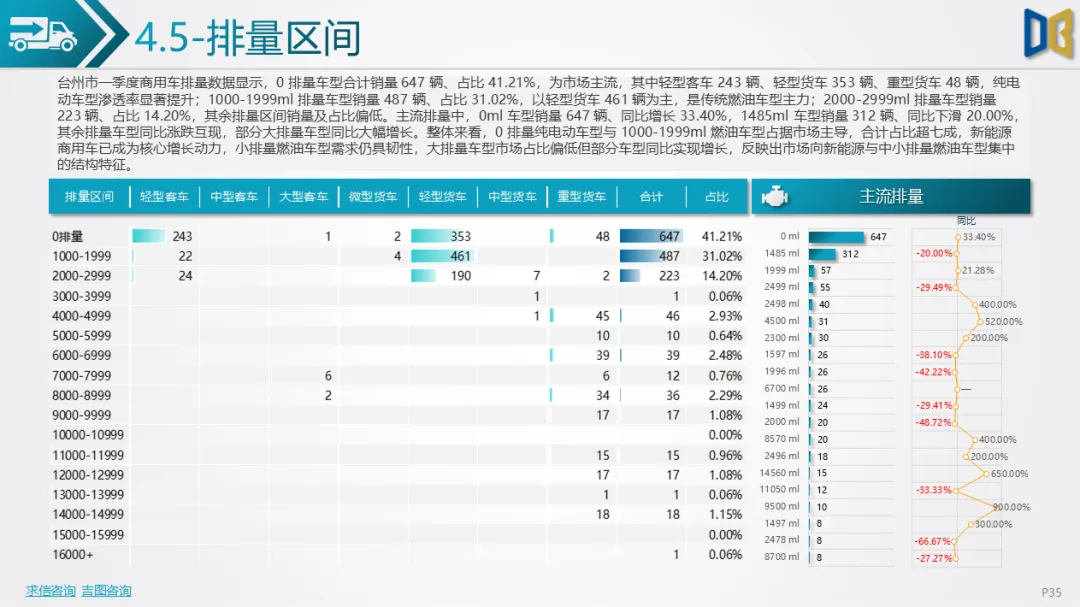

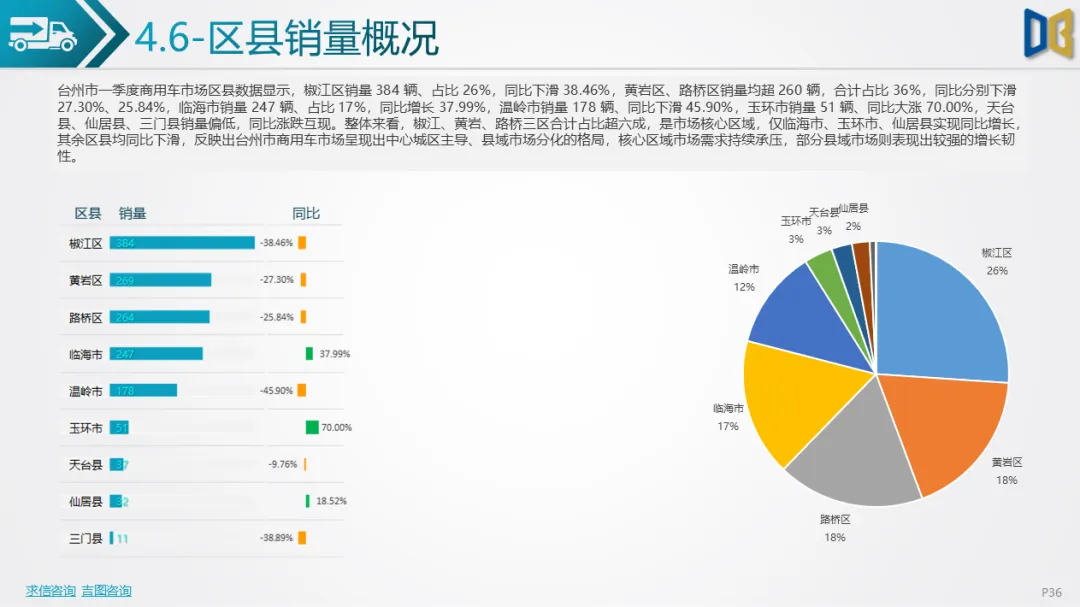

商用车市场成为一季度车市的重要支撑,实现结构性增长,核心特征为 “货车主导、新能源爆发”。轻型货车、重型货车合计占比超八成,是市场绝对主力;纯电动车型销量同比增长 33.40%,渗透率达41.24%,成为商用车市场的核心增长动力,传统柴油车型保持基本盘稳定,汽油车型需求持续收缩。区域市场分化明显,椒江、黄岩、路桥三区合计占比超六成,是商用车市场核心区域,仅临海市、玉环市等部分县域市场实现同比增长,核心城区需求仍持续承压。

整体来看,台州车市正加速向新能源转型,乘用车市场修复节奏不及预期,商用车市场的新能源转型走在前列。后续随着消费场景修复与政策刺激落地,乘用车市场有望逐步企稳,而商用车市场的新能源化趋势将进一步深化,区域市场分化格局或将持续。

点赞

分享

在看