聚焦 | 2026年4月迪拜房地产市场数据分析报告

About

March

迪拜房地产市场数据

数据来源:Property Monitor

* 图片来源于网络

2026 年 4 月迪拜住宅市场延续周期性分化走势,叠加中东地缘局势反复震荡、区域资金避险情绪持续发酵,迪拜楼市呈现刚需走量、顶豪避险、现房稀缺、新房扩容的结构性行情。全月住宅合计成交 13128 笔,总成交金额约 383.89 亿迪拉姆。对比3月(总成交 12863 笔)成交小幅上行,相较 2025 年 4 月(总成交 17140 笔)成交回落。

本月市场最鲜明特征:期房成交占比持续抬升、现房占比进一步收缩,刚需公寓撑起全市场成交底盘,顶豪别墅依托稀缺地段维持高溢价,头部开发商持续抢占市场份额,新兴刚需片区领跑期房去化、核心成熟片区稳住现房价格底盘。下文从成交结构、物业细分、片区热度、价格分层、房企格局五大维度拆解 4 月楼市全貌。

市场成交结构 :

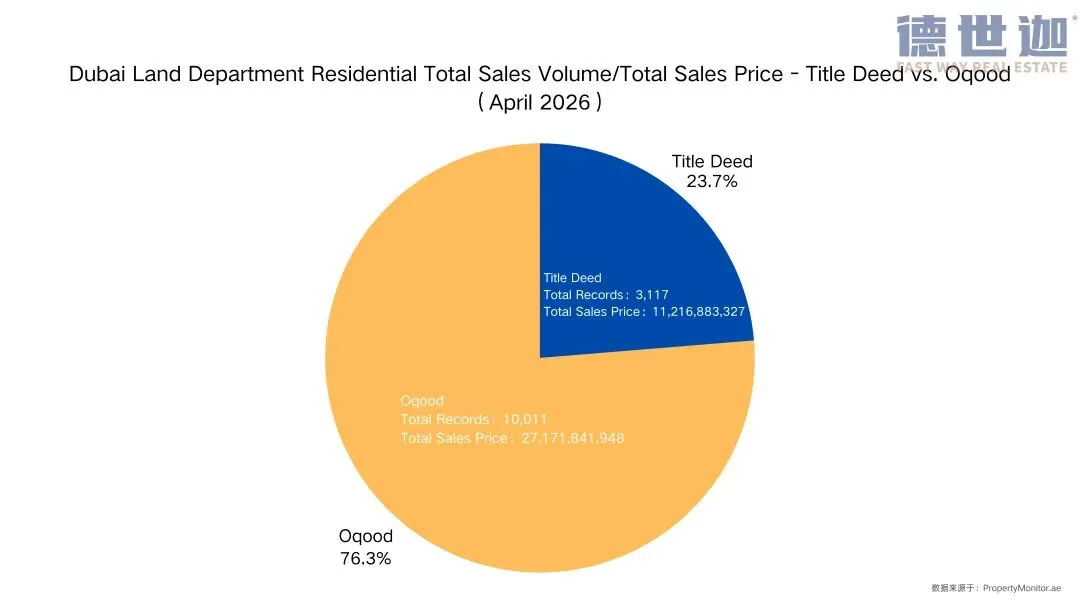

期房占比升至 76.3%,新房成交热度持续走强

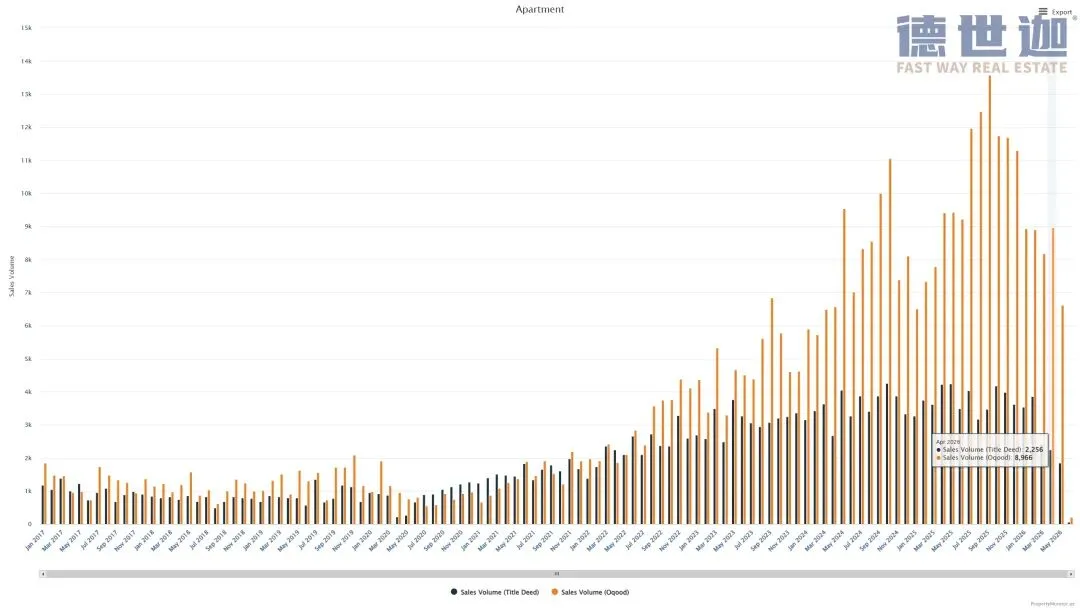

* 2026年4月迪拜住宅成交结构(Oqood vs Title Deed)

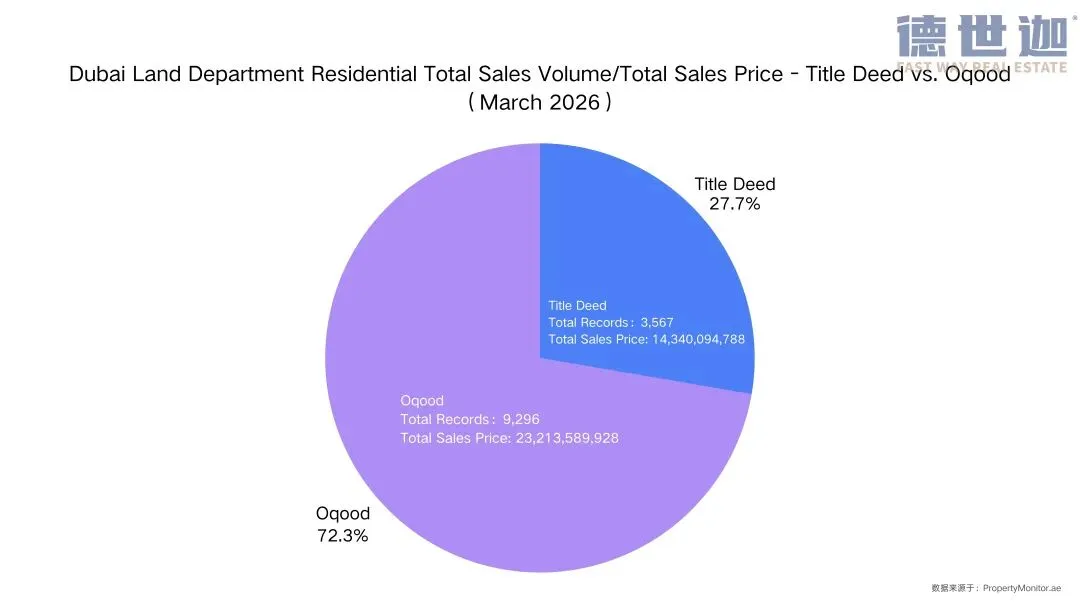

* 2026年3月迪拜住宅成交结构(Oqood vs Title Deed)

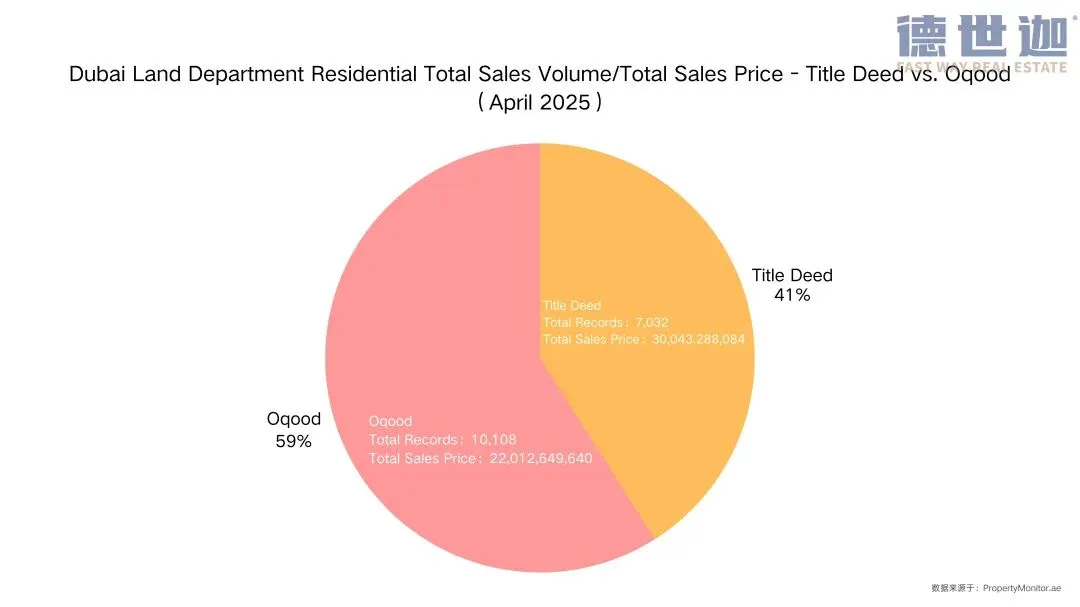

* 2025年4月迪拜住宅成交结构(Oqood vs Title Deed)

一、2026 年 4 月全量成交明细

🔸期房(Oqood):成交 10011 笔,成交总额 271.72 亿 AED,市场成交套数占比76.3%;

🔸Title Deed(现房):成交 3117 笔,成交总额 112.17 亿 AED,市场成交套数占比23.7%;全月总成交 13128 笔。

二、环比变化

🔸3月期房成交 9296 笔、占比 72.3%,现房 3567 笔、占比 27.7%,3月总成交 12863 笔。

🔸4月期房成交环比 + 7.7%,现房成交环比 – 12.6%,开发商集中新盘推售、刚需买家偏好期房低首付模式,推动新房成交占比继续扩容,现房受高总价、存量供应收紧影响成交回落。

三、同比变化

🔸去年同期期房 10108 笔(59%)、现房 7032 笔(41%),去年同期总成交17140笔。

🔸同比维度:期房成交基本持平,现房成交同比大幅下滑 55.7%。近一年迪拜楼市发生根本性结构转变,市场成交重心从现房存量交易全面转向新房预售,新房已成为当前市场绝对主力。

细分物业:

公寓托底全市场成交,

别墅走 “期房走量、现房保值” 路线

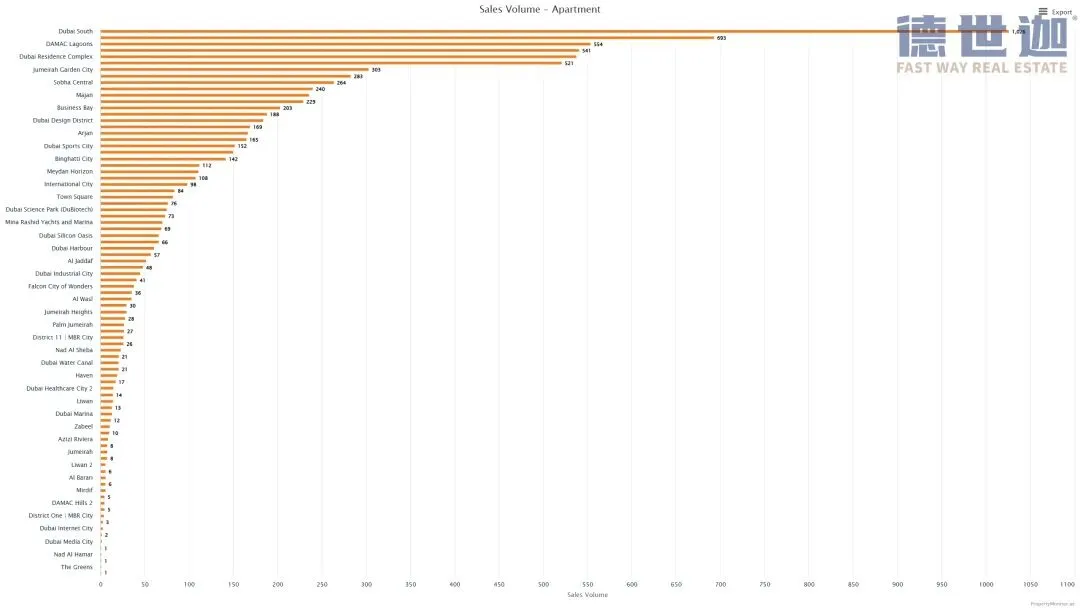

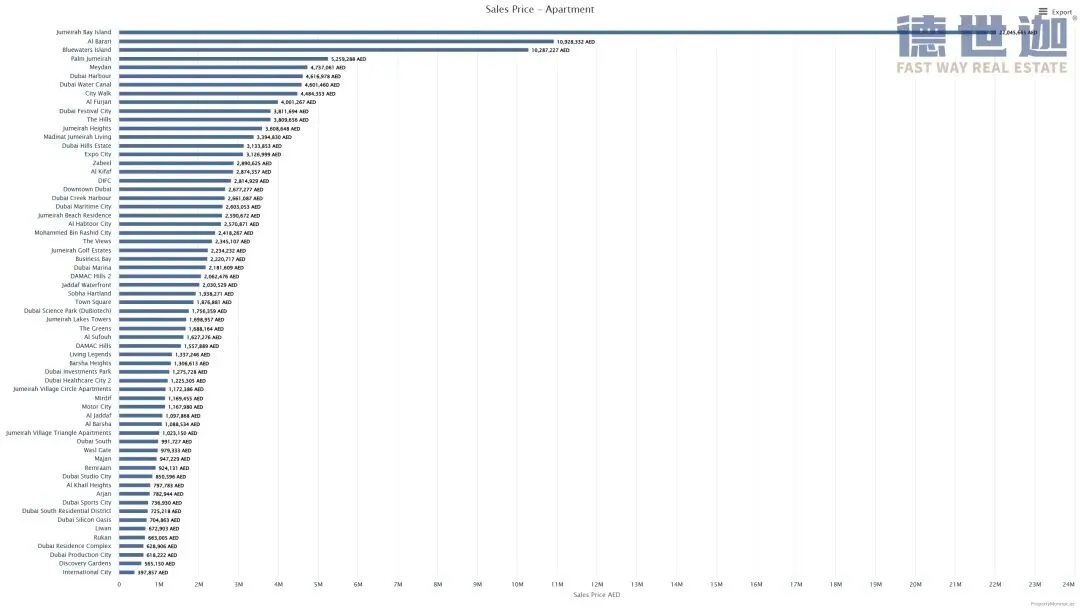

* 2026年4月公寓主力成交区域排名(Oqood)

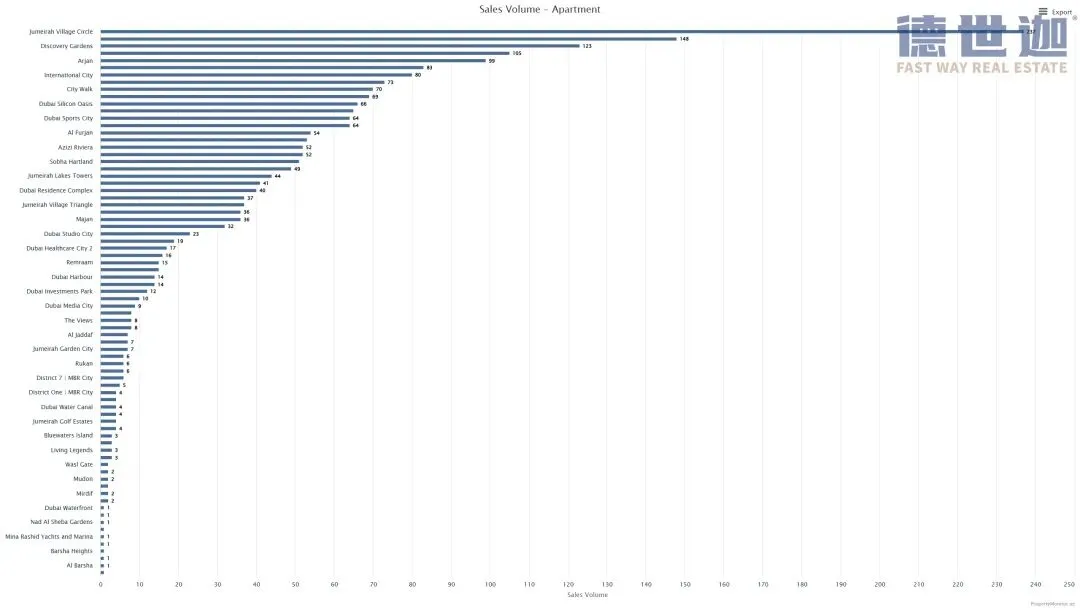

* 2026年4月公寓主力成交区域排名(Title Deed)

* 注:2026年4月物业类型成交占比(公寓)

* 注:2026年4月物业类型成交占比(别墅)

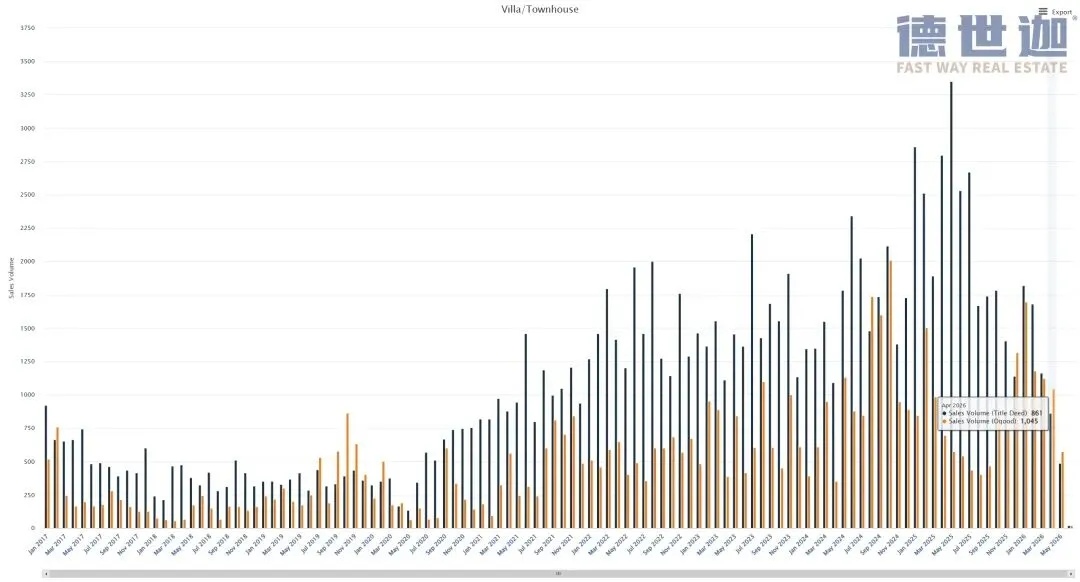

4 月公寓合计成交 11222 套(期房 8966 套、现房 2256 套),别墅合计成交 1906 套(期房 1045 套、现房 861 套);公寓仍是市场绝对成交主力,别墅现房成交占比显著高于公寓,高端改善买家更倾向现房实体交割。

一、公寓板块:刚需新盘拉动期房大热,成熟社区锁定现房成交

1.Oqood 期房公寓成交 TOP6(新兴刚需片区为主)

🔸Dubai South:1026 套

🔸Dubai IsIands:693 套

🔸DAMAC Lagoons:554 套

🔸Jumeirah Village Circle:541 套

🔸Dubai Residence Complex:538 套

🔸Dubai Creek Harbour:521 套

核心逻辑:以上片区依托平价单价、在建配套持续落地、头部房企集中开发,是中东刚需与海外投资客首选标的,也是 4 月期房公寓成交放量的核心支撑。

🔸JVC:237 套

🔸Business Bay:148 套

🔸Discovery Gardens:123 套

🔸Dubai Marina:105 套

🔸Arjan:99 套

🔸Downtown Dubai:83 套

核心逻辑:现房成交集中在交付多年、租赁闭环成熟的片区,购房群体以自住刚需、稳健收租型投资者为主。

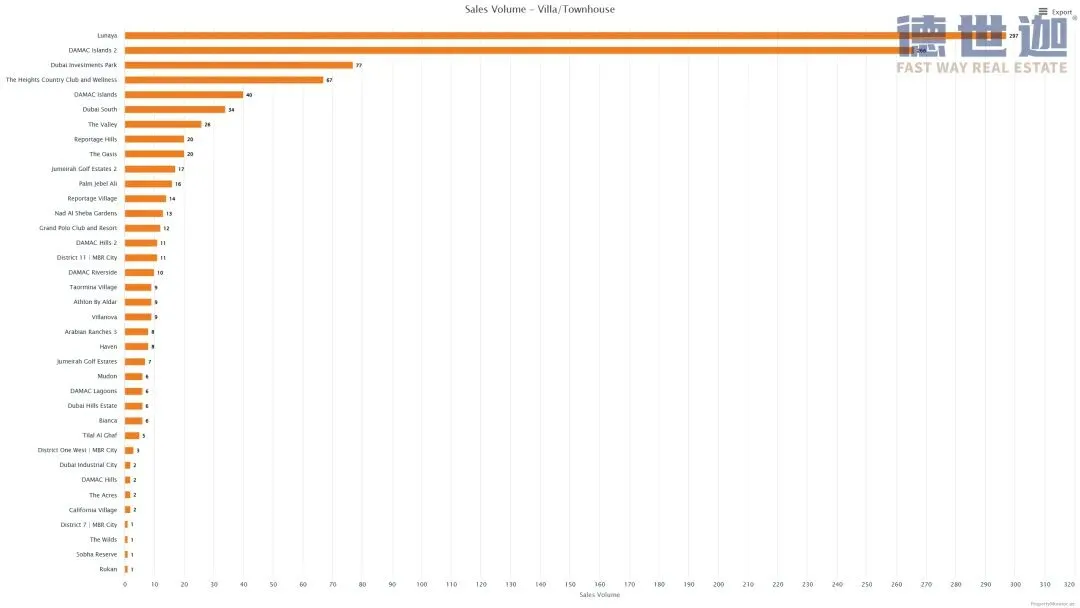

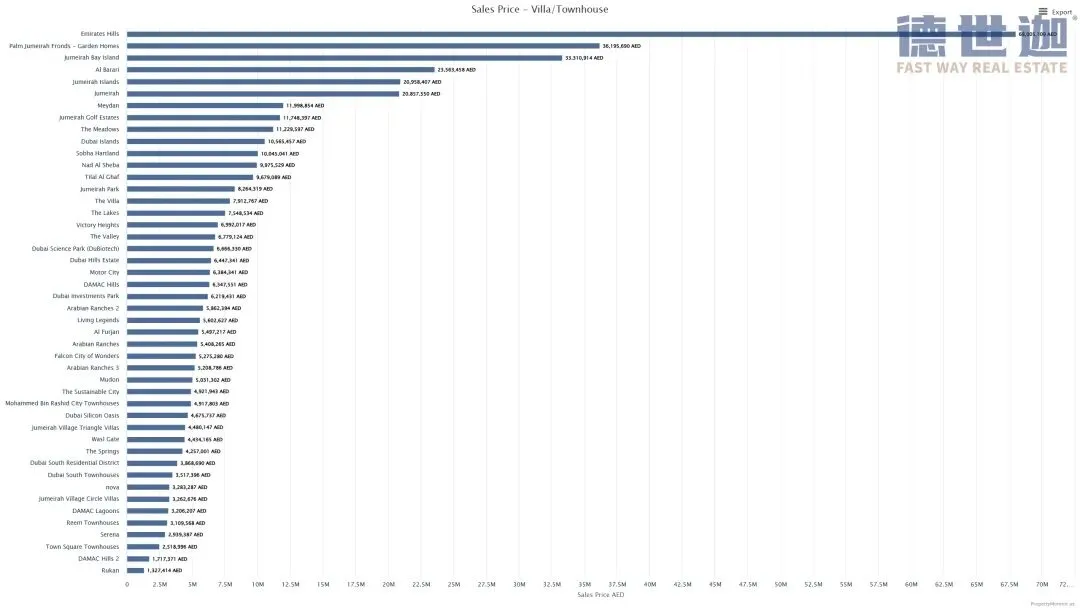

* 2026年4月别墅主力成交区域排名(Oqood)

* 2026年4月别墅主力成交区域排名(Title Deed)

二、别墅 & 联排板块:远郊刚需联排期房走量,主城成熟社区现房保值

1、Oqood 期房别墅 TOP6(近郊新建大盘)

🔸Lunaya:297 套

🔸DAMAC IsIands 2:266 套

🔸Dubai Investments Park:77 套

🔸The Heights Country Club and Wellness:67 套

🔸DAMAC IsIands:40 套

🔸Dubai South:34 套

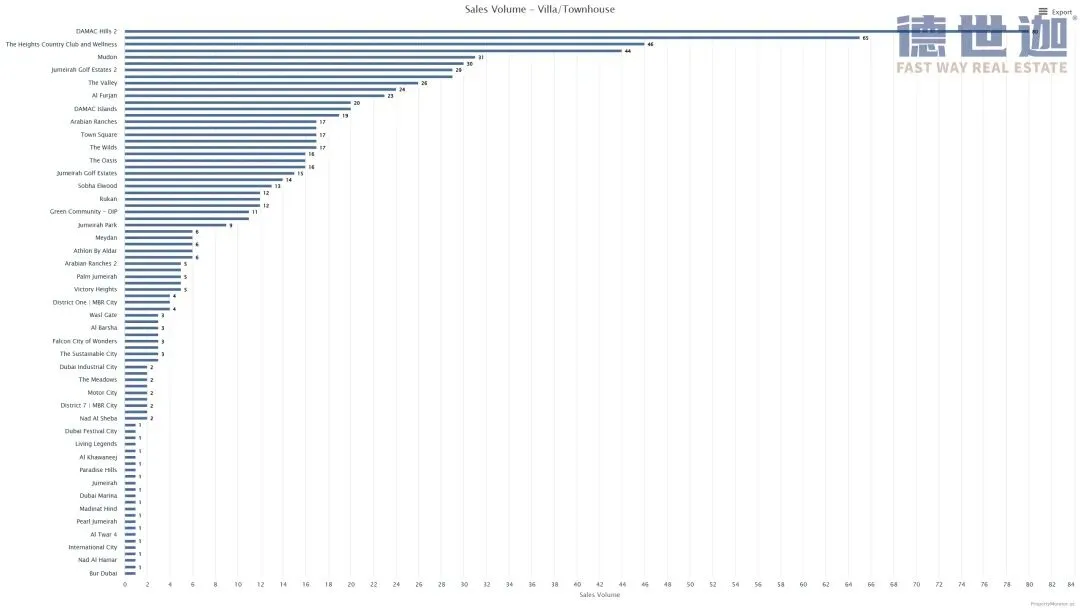

2、Title Deed 现房别墅 TOP6(成熟豪宅社区)

🔸DAMAC Hills 2:80 套

🔸DAMAC Lagoons:65 套

🔸The Heights Country Club and Wellness:46 套

🔸Dubai Hills Estate:44 套

🔸Mudon:31 套

🔸Dubai South:30 套

板块总结:别墅期房集中在远郊刚需联排产品,靠性价比拉动成交;现房集中在建成多年的高尔夫、大型成熟社区,房源稀缺、单价稳固,保值属性突出。

价格韧性解析:

顶豪资产价格锚点稳固,刚需片区价格平稳运行

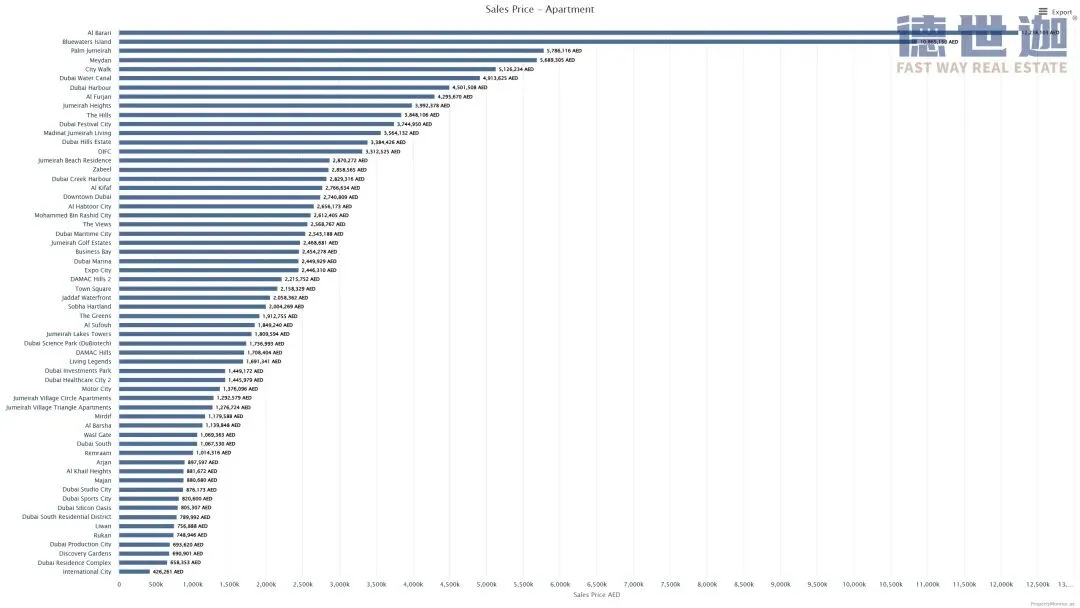

* 2026年4月住宅平均销售价格(公寓)

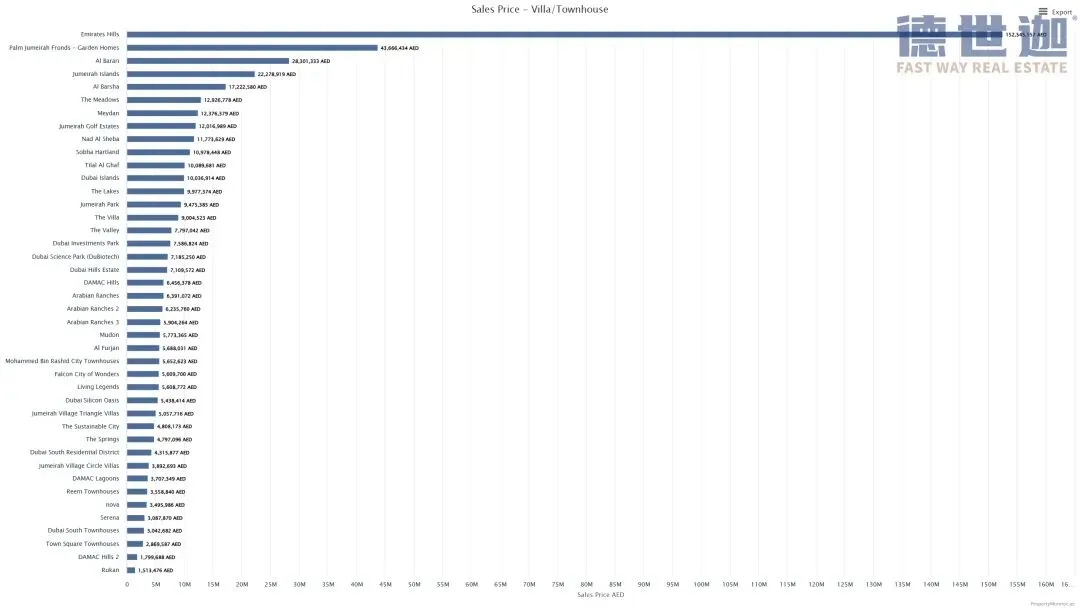

* 2026年4月住宅平均销售价格(别墅)

* 2026年3月住宅平均销售价格(公寓)

* 2026年3月住宅平均销售价格(别墅)

* 2025年4月住宅平均销售价格(公寓)

* 2025年4月住宅平均销售价格(别墅)

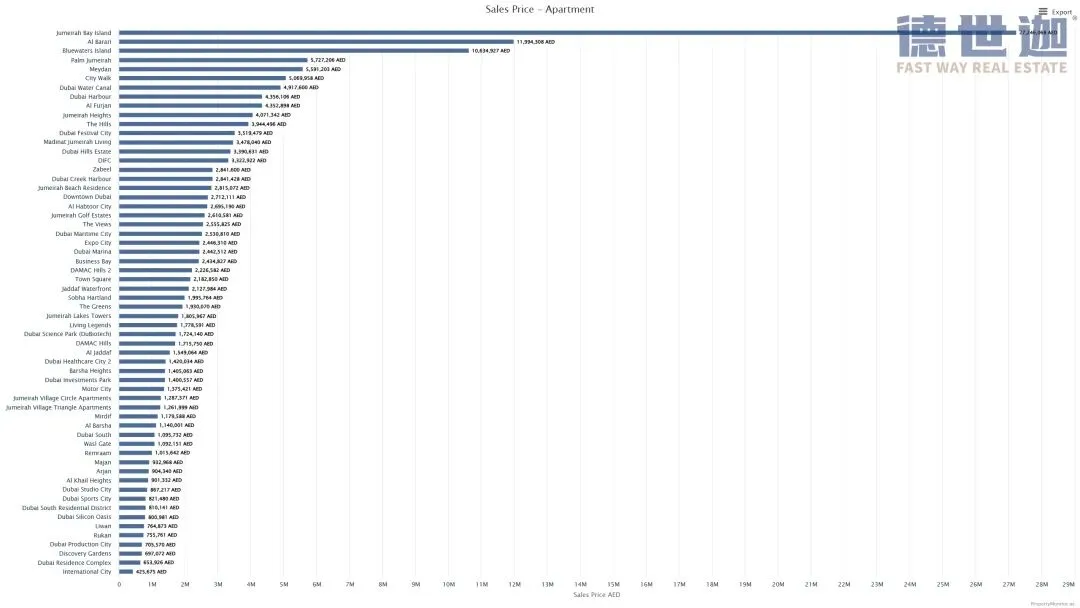

1、4 月公寓总价梯队

🔸第一梯队(单套均价≥1000 万 AED):Jumeirah Bay Island、Al Barari、Bluewaters Island,坐拥一线海景与城市顶级地标配套,为迪拜公寓价格天花板,成交量少、稀缺性极强,地缘波动环境下抗跌保值属性极强;

🔸第二梯队(单套均价 300 万~1000 万 AED):Palm Jumeirah、Meydan、City Walk、Dubai Water Canal、Dubai Harbour、Al Furjan、Jumeirah Heights、The Hills、Dubai Festival City、Madinat Jumeirah Living、Dubai Hills Estate、DIFC,坐拥主城滨水、商圈配套,自住 + 高端投资双需求支撑;

🔸第三梯队(单套均价<300 万 AED):Dubai South、Majan、International City、Remraam 等刚需片区,靠低价撬动刚需成交,价格常年稳定无大幅涨跌。

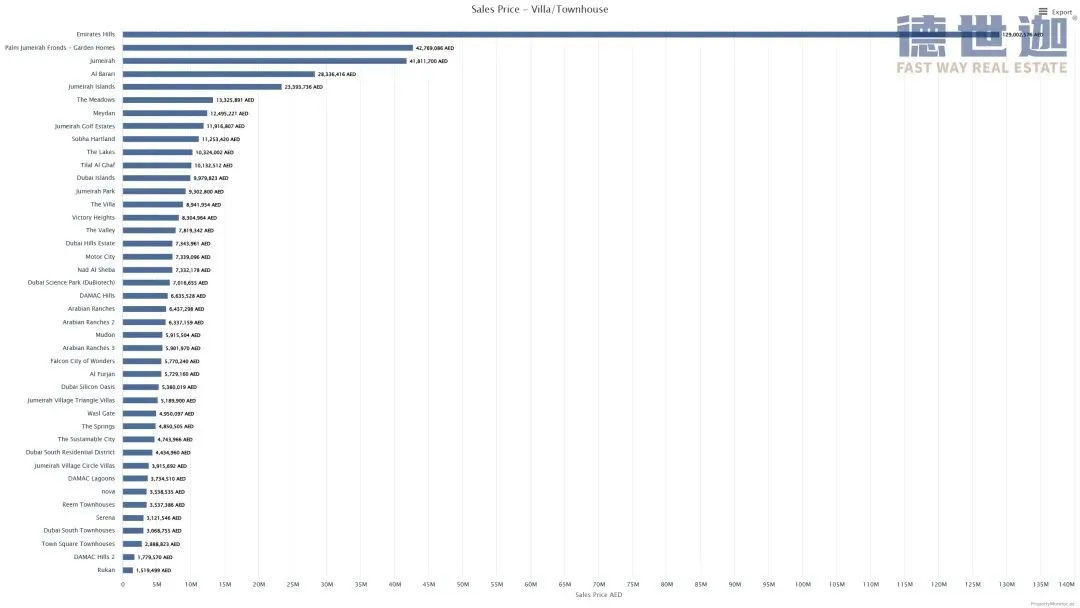

2、4 月别墅总价梯队

🔸顶豪别墅(单套均价≥4000 万 AED):Emirates Hills、Palm Jumeirah Fronds-Garden Homes、Jumeirah,迪拜传统顶豪圈层,土地资源不可复制,地缘动荡周期中成为高净值资金核心避险资产,价格常年坚挺;

🔸中端成熟别墅(单套均价 1000 万~4000 万 AED):Al Barari、Jumeirah Islands、The Meadows、Meydan、Jumeirah Golf Estates、Sobha Hartland、The Lakes、Tilal Al Ghaf、Dubai Islands,成熟高尔夫、滨水改善社区,是高端改善自住主力选择。

🔸刚需联排别墅(单套均价<1000 万 AED):DAMAC Hills 2、DAMAC Lagoons、Dubai South 片区联排,单价低、总价友好,是别墅期房成交主力。

环比价格变化总结

对比 3 月同期数据,全市场刚需片区均价基本持平,核心滨水、顶豪片区均价小幅上行 2%~4%,充分印证:调整行情下,稀缺地段、景观、成熟配套的核心资产是楼市压舱石。

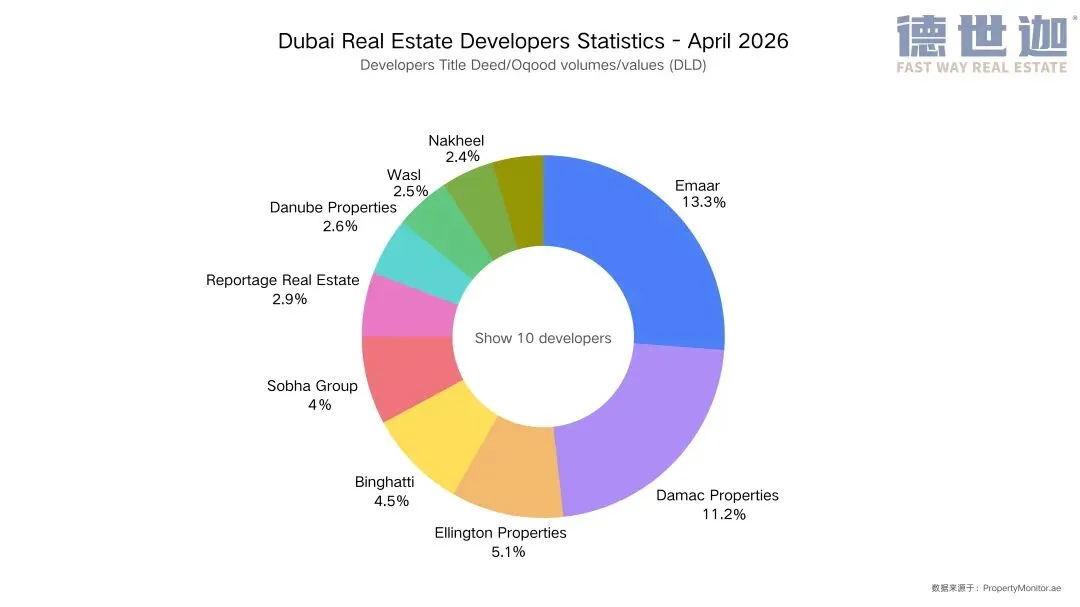

开发商格局:

双巨头牢牢领跑,头部集中度持续提升

* 2026年4月迪拜住宅市场开发商市场份额分布

🔸Emaar:13.3%(市场第一)

🔸DAMAC Properties:11.2%(市场第二)

两大巨头合计占比 24.5%;

🔸后续梯队:Ellington (5.1%)>Binghatti (4.5%)>Sobha Group (4.0%)>Reportage (2.9%)>Danube (2.6%)>Wasl (2.5%)>Nakheel (2.4%)>Imtiaz (2.3%);

TOP10 开发商合计占据市场 50.8% 成交份额。

逻辑解读:Emaar、DAMAC 凭借土地储备、品牌交付力、大盘配套规划,新盘集中落地热门片区,直接带动自身成交稳居前列,买家置业优先选择头部房企规避交付风险,是头部集中度持续走高的底层原因。

市场总结

🔸成交结构:期房占比持续攀升至 76.3%,新房成为市场绝对主力,现房受存量与价格影响成交收缩,市场新房化趋势明确;

🔸区域分化:刚需新兴片区(Dubai South、DAMAC 系大盘)负责期房走量,主城滨水核心片区与老牌豪宅社区负责价格托底,冷热分区愈发明显;

🔸价格规律:全市场无普遍性降价,刚需项目成交总价长期横盘稳定、顶豪稀缺资产稳步溢价,迪拜楼市 “分化运行” 格局延续;

🔸房企格局:头部房企市场集中度进一步抬升,置业群体优先考量房企交付安全,品牌安全性成为买家置业第一考量。

本文全部成交、价格数据取自Property Monitor 官方统计,客观呈现市场真实面貌,供各位投资者理性参考。

* 图片来源于网络

END