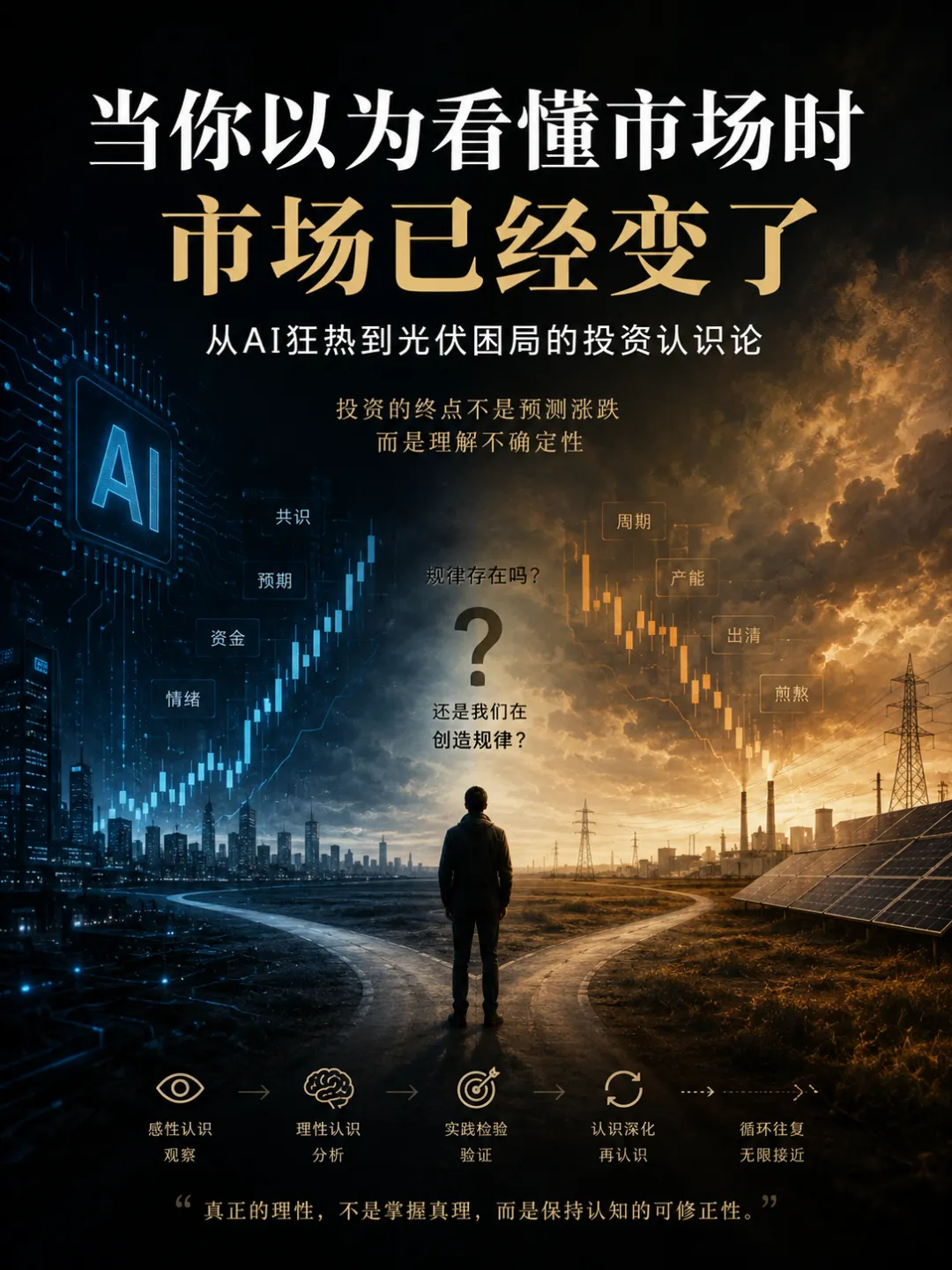

当你以为看懂市场时,市场已经变了:从AI狂热到光伏困局的投资认识论

最近一直在思考AI、光伏以及市场轮动的问题,但思考到最后,思维变得越来越抽象,慢慢转到了投资者究竟应该如何认识市场的问题。 其实很多问题最终都会回到同一个起点:我们真的能认识市场吗?

从行为金融学的角度来看,目前坚定看好AI的人会越来越坚定,而已经卖飞的人则会开始怀疑自己。

例如我自己。

当AI不断上涨,新闻联播开始报道外资加码中国硬科技,市场资金不断向CPO、光模块、PCB等方向集中时,一个已经离场的人很容易产生一种心理:“是不是我卖错了?”

有趣的是,这种心理本身会影响趋势的发展。

如果像我这样的人始终没有重新买回,那么市场就始终存在潜在买盘。只要未来还有人可能转变成买家,趋势就有继续强化的空间。但如果像我这样的人最终全部重新买入,那么潜在买家就会减少,市场的一致性会越来越高,风险也会越来越大。

于是趋势进入一种类似“薛定谔状态”。

只要未来还有大量人没有相信,趋势就可能继续;而当所有人都开始相信时,危险反而正在靠近。这也是行为金融学研究的核心问题之一:市场真正重要的并不是当前有多少买家,而是未来还有多少可能转化为买家的资金(预期)。

因此市场里有一句俗语:先信先赚,后信后赚,真信的人往往会亏。

因为当越来越多人开始相信同一个故事时,市场参与者预期分布的不确定性正在收敛,而危险往往就隐藏在这种收敛之中。

而且进一步的,更复杂的,不是想到一层,而是无限推理(“猜疑链”在我心中的含金量还在增长),即博弈中的内在矛盾问题,如果市场中理性参与者存在,那么他会不断向更高层猜测:

我觉得谁会涨;

大家觉得谁会涨;

大家觉得大家觉得谁会涨;

大家觉得大家觉得大家觉得谁会涨……

这个过程理论上无穷无尽。

于是会不自觉得出:如果理性意味着无限推理,那么理性根本不存在。

这个问题在之前的文章讨论过了:

投资逻辑链路思考-明希豪森困境下构建投资逻辑

未名求索,公众号:未名求索投资逻辑链路思考-明希豪森困境下构建投资逻辑

如果说AI讨论的是市场共识,那么光伏讨论的则是周期。如今的光伏行业已经越来越接近典型周期行业。其利润变化已经明显受到产能周期影响。传统周期行业的逻辑通常是:产能过剩→企业不愿减产→全行业亏损→弱者退出→龙头获得份额→利润恢复。

但这个逻辑对于中国光伏行业来说并不完整。

因为除了市场竞争之外,还必须考虑地方政府、银行体系以及国家产业战略的影响。对于许多光伏企业来说,即便产品价格低于完全成本,依然不会停产。原因在于边际成本逻辑。(设备已经投入;员工需要维持;市场份额不能丢失;客户关系需要保留)在这种情况下,亏损生产的损失反而可能小于停产损失。与此同时,地方政府希望保就业,银行希望维持企业存续,国家又希望保留产业链优势。

这些因素共同延长了行业出清时间。

因此光伏行业的产能出清往往不会以大规模破产完成,而更可能通过限制新增产能、控制扩张速度,让需求逐渐追上供给。这也是为什么光伏投资最痛苦的阶段并不是暴跌阶段,而是盈利拐点即将出现但始终无法确认的阶段。

因为投资者知道未来可能会好,却不知道具体什么时候会好。资金就在等待中不断被时间磨损。真正需要观察的往往不是盈利,而是价格。价格回升在前。盈利修复在后。市场形成“最坏的时候已经过去”的共识之后,盈利才会逐渐兑现。

以隆基绿能为例,光伏行业未来可能不仅仅是等待行业出清。更重要的是探索新的价值创造方式。光储一体化本质上是在尝试摆脱单纯组件制造的价格竞争。过去光伏企业竞争的是组件价格,未来竞争的可能是能源服务能力。如果这一方向能够成功,那么隆基未来可能经历两轮估值重构。

第一轮是周期修复。产业完成产能出清,盈利恢复,估值回归正常水平。

第二轮是成长重估。市场认可能源服务业务价值,给予新的成长溢价。

因此对于光伏行业而言,需要关注两层指标。第一层指标是硅料价格、组件价格以及企业盈利修复情况。第二层指标则是能源服务收入占比、光储一体化业务进展以及未来长期现金流能力。

如果行业修复周期与市场整体风险偏好提升同时出现,就可能形成利润增长与估值提升共同作用的“双击”。涨潮时顺风而行,能够飞得更高。退潮时顺风而行,也能减少伤害。

行为金融学研究市场参与者的预期分布。但问题在于:预期分布根本不是一个能够直接观察的数据。我们无法像查看财报一样查看市场共识。无法知道有多少人看多;有多少人看空;还有多少人在观望。

投资者实际上始终处于一片迷雾之中。我们只能通过成交量、价格走势、新闻事件、资金流向去推测市场情绪。因此投资本质上并不是在确定性世界里寻找答案,而是在不确定性世界里不断更新认知。随着时间推移,这种不确定性会逐渐收敛。直到买方力量或者卖方力量逐渐枯竭。市场最终从不确定走向确定,而确定往往意味着新的风险开始出现。

思考到这里,一个更深层的问题出现了。为什么金融市场如此难以预测?因为市场和自然科学研究的对象完全不同。物理学里:牛顿研究苹果,苹果不会因为牛顿研究它而改变自己的运动轨迹。金融市场里:投资者研究市场,然后根据研究结果行动,而这些行动又会反过来改变市场本身。

因此:认识产生行为;行为改变市场;市场产生新的现实;新的现实又要求新的认识。

这就是经济学家索罗斯提出的“反身性”。市场参与者不是观察者,市场参与者本身就是市场的一部分。因此理性分析者会因为市场变化而改变自己的行为,而这种行为又会进一步改变市场。

认识市场的过程永远无法结束。

这一点恰恰与马克思主义认识论形成了有趣的联系。

认识的发展过程大致可以分为:

感性认识——通过观察获得零散、具体、表面的信息;

理性认识——通过分析推演形成对事物本质和规律的理解;

实践检验——用实践验证认识是否正确;

认识深化——根据实践结果形成新的认识。

整个过程不断循环:实践→认识→再实践→再认识。人从实践中获得感性材料,通过思维加工形成理性认识,再回到实践中检验和修正认识,从而不断接近事物的本质规律。但金融市场又比《认识论》中描述的世界更加复杂,因为市场规律本身也在变化,当投资者完成“再认识”时,市场可能已经进入新的阶段。因此认识论中的认识循环虽然仍然有效,但永远无法完全追上市场变化。

金融世界里存在客观理性吗?我们能理性应对金融市场吗?面对风险与不确定性,我们该怎么处理?

先思考一下概率问题,因为很多金融模型都喜欢讨论概率。例如:上涨概率70%。下跌概率30%。但问题在于:这些概率究竟从哪里来?经济学家Frank Knight曾经区分过两个概念:Risk(风险);Uncertainty(不确定性)。

赌场属于风险。骰子的概率可以统计,扑克牌的概率可以计算。

而金融市场大多数问题属于不确定性。明年AI资本开支会增长多少?五年后BC电池是否会成为主流?这些问题不存在客观概率。因此很多投资模型最终都会变成:先形成观点,再给观点赋予概率。而不是先得到概率,再形成观点。顺序其实是反过来的。

这也是为什么市场永远无法达到真正意义上的精确预测。

讨论到最后,一个问题始终绕不开:既然市场充满不确定性,那么理性究竟是什么?

理性不是预测未来。理性甚至不等于正确(理性也可能导致失败的结果)。理性是在承认自己永远无法掌握全部真理的前提下,依然做出当前最优决策。

对于自然科学而言,认识的目标是发现规律。对于金融市场而言,认识的目标可能并不是发现规律。而是发现当前大多数人相信什么规律。

因此金融市场不存在绝对理性,也不存在最终认识。投资者永远只能在有限信息下构建一个暂时有效的认知框架,并在市场反馈中不断修正它。真正的理性不是掌握真理,而是保持认知的可修正性,或许这才是投资最困难、也最迷人的地方。

END