国内期货市场今日收盘信息汇总(6月5日)

收

盘

播

报

收盘小结

盘

面

收

评

周五国内商品市场大面积下跌,空头在有色、油脂及能化板块疯狂砸盘。贵金属及有色整体疲软,沪锡一泻千里,主力合约暴跌超5%,领跌期市,沪银跌近2%。能化板块惨遭重挫,BR橡胶狂泻超4%,纯碱重挫逾2.5%,原油系跌超2%。油脂链全线崩溃,棕榈油及菜油均暴跌超3%。黑色系中煤炭板块相对偏强,焦煤逆势大涨近3%,焦炭小幅收红。全面跟踪国内商品走势的文华商品指数下跌0.97%,报184.11点。(文华财经)

图片数据来源:文华财经

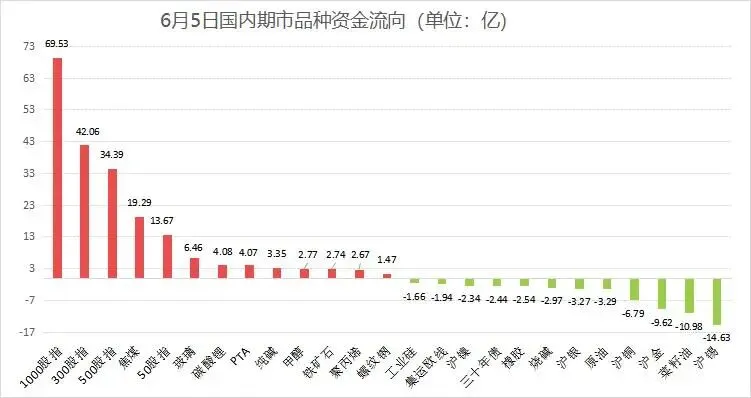

资

金

方

面

图片数据来源:文华财经

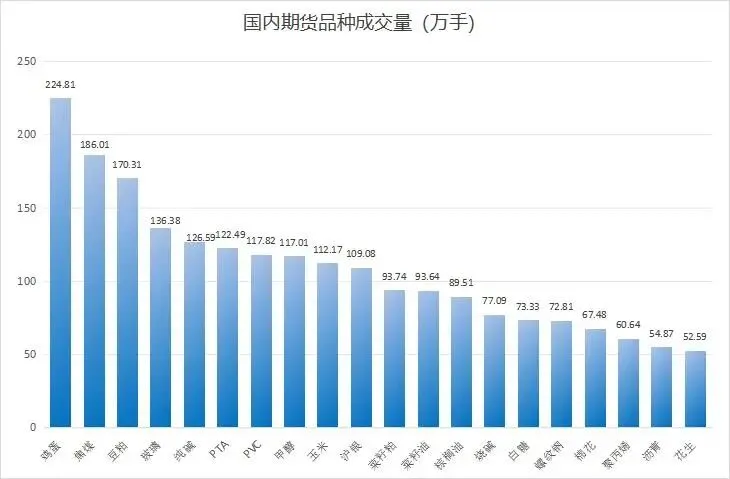

成交

交

方

面

图片数据来源:文华财经

重

点

关

注

中东局势紧张削弱了对美伊达成和平协议的希望,美伊和平协议前景混沌不明。美国初请失业金人数升至四个月高点,但劳动力市场仍显稳定。周五重点关注美国非农就业报告,此外,美国公布4月消费者信贷数据。周日OPEC 召开产量会议。(文华财经)

板块分析

- 炒作情绪降温 沪锡大幅下挫

沪锡破位下行,主力合约跌超5%。此前锡价上涨主要得益于供需紧平衡的基本面,以及在AI科技革命宏大叙事下,市场对其远期需求持续向好的乐观预期。然而,现实基本面变化有限。AI 等新兴领域对锡的消费占比仍然偏低,实际拉动作用有限;而传统需求表现疲软,随着光伏抢装潮退去,光伏焊带需求出现回落;新能源板块虽能提供一定支撑,但拉动效应已明显减弱;此外,宏观情绪转向谨慎,强劲的美国经济数据重新点燃了市场对美联储加息的预期,这对以美元计价的基本金属构成直接压力。与此同时,全球半导体板块指数回调,也一定程度上冷却了由 AI 题材带动的投机情绪。在市场乐观预期消退、宏观流动性收紧预期升温的双重压力下,锡价承压大幅下行。(文华财经)

- 棕榈油领跌油脂市场 豆油表现抗跌

由于国际原油期货小幅回落,降低了棕榈油作为生物柴油原料的吸引力,加之出口需求低迷,国内油脂市场延续跌势,棕榈油跳空低开领跌逾2%,日内期价持续增仓走低,收盘重挫逾3%。菜油受其拖累也持续大跌3%,期价回吐周初强劲涨幅,而豆油因压榨利润及库存压力相对较小,表现较为抗跌,主力合约跌逾1%。

目前马棕供需基本面仍有压力。随着头号棕榈油生产国印尼对其大宗商品出口管理机制进行重大改革,马来西亚棕榈油出口可能面临持续下滑的压力,6月出口或连续第三个月萎缩。船运调查机构数据显示,马来西亚5月份棕榈油出口环比降低8.8%到15.4%。尽管增产季产量出现阶段性回落,但出口端更弱,产地累库趋势短期难以扭转,对棕榈油盘面形成持续压制。国内油脂基本面同样缺乏利多支撑,豆棕价差持续倒挂导致棕榈油性价比缺失,现货成交偏淡,豆油库存预期也逐步增加。(文华财经)

- 成本端支撑松动 BR橡胶刷新阶段低点

本周BR橡胶呈现盘面四连阴,周五,BR橡胶盘中一度跌超5%。而导致BR橡胶遭遇滑铁卢的则是成本端支撑的坍塌,地缘局势缓和预期升温,油价大幅回调,丁二烯原料价格滑落,顺丁橡胶生产利润得以修复,供给逐渐宽松,进而拖累期价盘面。国内BR橡胶装置负荷正在稳步回升。回顾上半年,多套主力装置在二季度进行了集中检修,导致阶段性供应缩量,对价格构成了有力支撑。然而步入六月,随着前期检修装置陆续重启,以及部分新产能的逐步释放,供给利好消息逐渐褪色,生产放量已成既定事实。(文华财经)

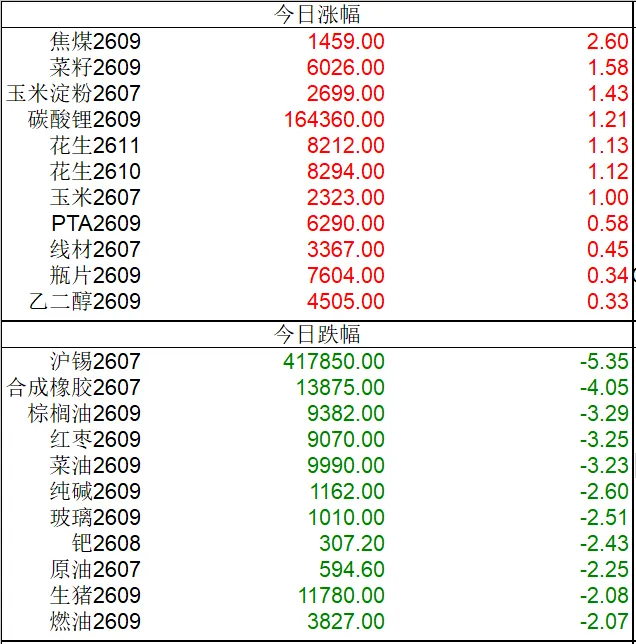

热点数据排行

图片数据来源:博易大师

免责声明

以上信息仅供参考,不构成买卖依据,据此操作盈亏自负

期市有风险,入市需谨慎

欢迎关注