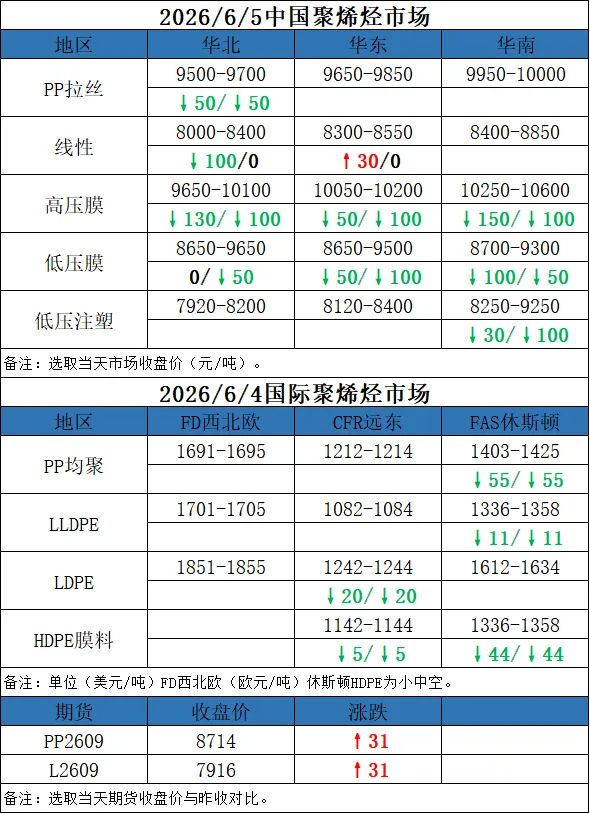

聚烯烃市场日评2026/06/05

1、盘面:周五期货L2609震荡偏强,涨31或0.39%,持仓37.97万手。主力合约20日均线向下,收盘价位于20日线下,MACD红柱变长;中性

宏观:商品市场下跌,文华商品指数至184.11;偏空

成本端:由于真主党拒绝黎巴嫩新的停火协议,美伊战争短期内结束的前景黯淡,周五国际原油变动不大;中性

需求端:本周聚乙烯下游制品平均开工率较前期+0.5%。其中农膜整体开工率较前期-0.1%;PE管材开工率较前期-0.5%;PE包装膜开工率较前期+1.0%;PE中空开工率较前期+1.5%;PE注塑开工率较前期+0.2%;PE拉丝开工率较前期-0.2%;偏多

4、基差:LLDPE主力合约交割品现货价格8150(DFDA-7042,华东),主力合约2609基差234;偏多

5、主力持仓:塑料主力合约2609前20主力持仓多空双增,多头增持幅度大;偏多

6、外盘:贸易商线性主流报价在1140-1300美元/吨,高压主流在1425-1680美元/吨,低压主流报盘在1150-1345美元/吨。

7、预期:今日聚烯烃现货市场下调为主,塑料期货震荡偏强。由于真主党拒绝黎巴嫩新的停火协议,美伊战争短期内结束的前景黯淡,塑料成本端支撑强劲,预计聚乙烯短期偏强运行。

1、盘面:周五期货PP2609震荡偏强,涨31或0.36%,持仓60.12万手。主力合约20日均线走平,收盘价位于20日线上,MACD绿柱变短;偏多

宏观:商品市场下跌,文华商品指数至184.11;偏空

成本端:由于真主党拒绝黎巴嫩新的停火协议,美伊战争短期内结束的前景黯淡,周五国际原油变动不大;中性

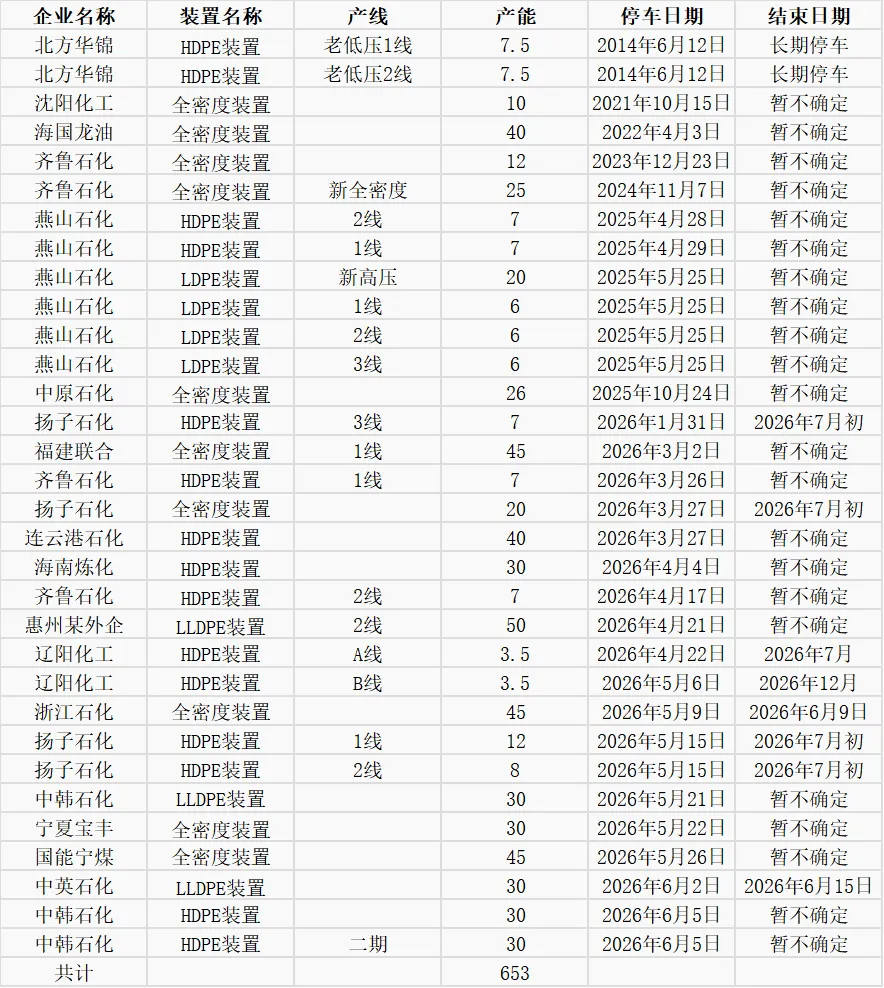

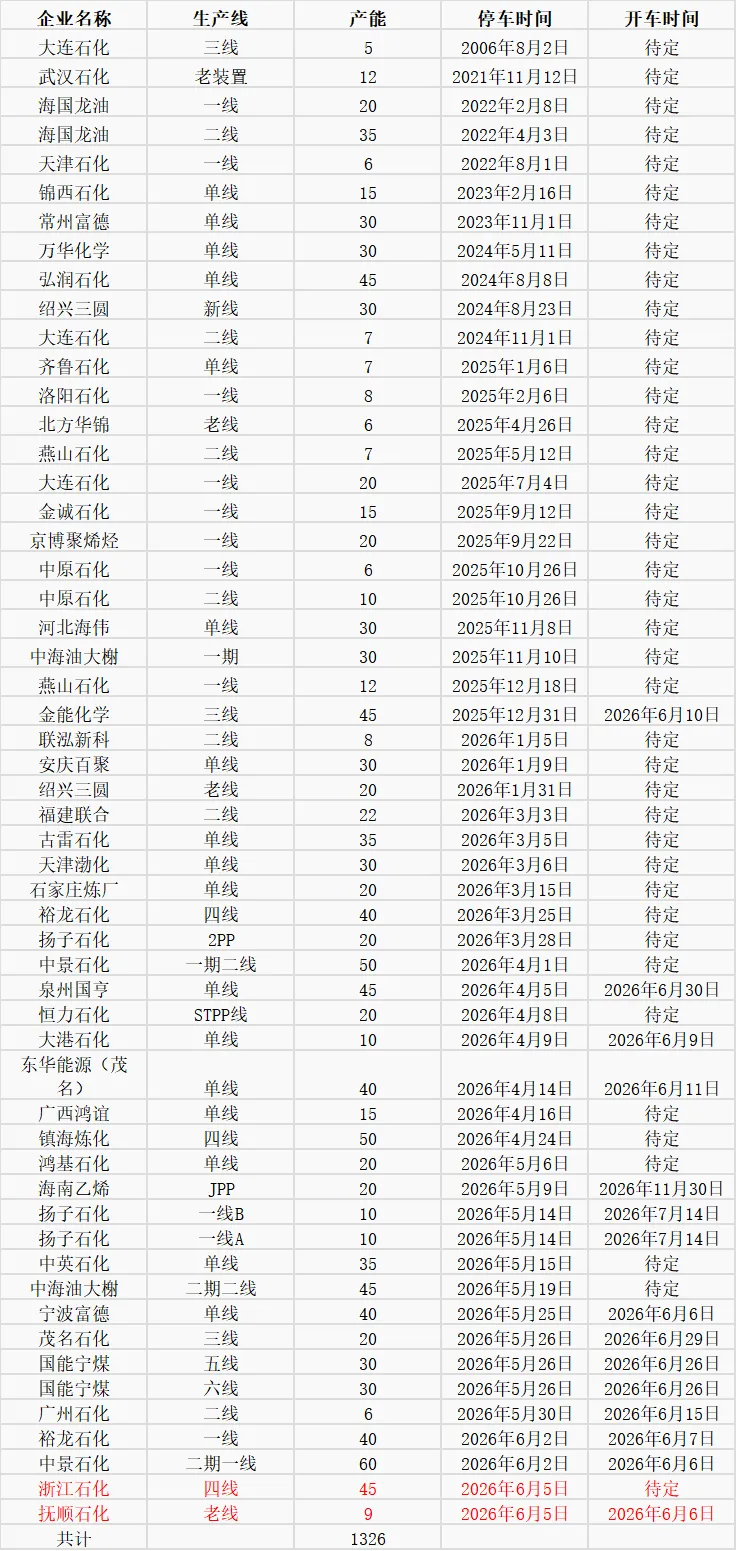

供应端:今日停车产能在1326万吨(见表3);偏多

需求端:本周聚丙烯下游平均开工下降0.10%至47.64%。PP无纺布受益卫生耗材、一次性日用品刚需订单回暖,改性与抗冲共聚PP依托新能源车、家电配套订单稳步放量。然其余多数行业步入传统需求淡季,新增订单增量不足,叠加部分中小工厂受制于加工利润偏弱,主动降负荷拖累行业开工同步走低;偏空

4、基差:PP主力合约交割品现货价格9850(T30S,榆林),主力合约2609基差1136;偏多

5、主力持仓:PP主力合约2609前20主力持仓多空双增,空头增持幅度略大;偏空

6、外盘:今日美金市场价格大稳小动,虽近期场内进口美金递盘较前期有所增量,然中东资源绕港导致运输成本抬升,美金报盘保持高位,个别据货源调整,实盘可谈。均聚1400-1470美元/吨,共聚1400-1480美元/吨,透明1485-1645美元/吨。

7、预期:今日聚烯烃现货市场下调为主,PP期货震荡偏强。由于真主党拒绝黎巴嫩新的停火协议,美伊战争短期内结束的前景黯淡,PP成本端支撑强劲,预计PP短期偏强运行。