封装基板市场将破315亿美元,玻璃基板量产在即

一块玻璃,正在让台积电、英特尔、英伟达集体“上头”

你有没有想过:为什么AI显卡越来越贵,但算力提升却越来越慢?

答案不在芯片里,在芯片底下。

今天讲一个比光刻机更隐秘的卡脖子战场:封装基板。

一个被99%的人忽略的事实:

当3nm、2nm制程逼近物理极限,谁能在封装上革命,谁就能主宰AI芯片的下一代生死线。

2026年,这场革命迎来核爆级催化剂。

仅过去一周:台积电董事长首次公开明确玻璃基板放量时间表、英特尔砸33亿美元建全球首个量产基地、康宁联手京东方深度绑定、国内TGV装备已批量出口

这条赛道的能量正在集中释放。

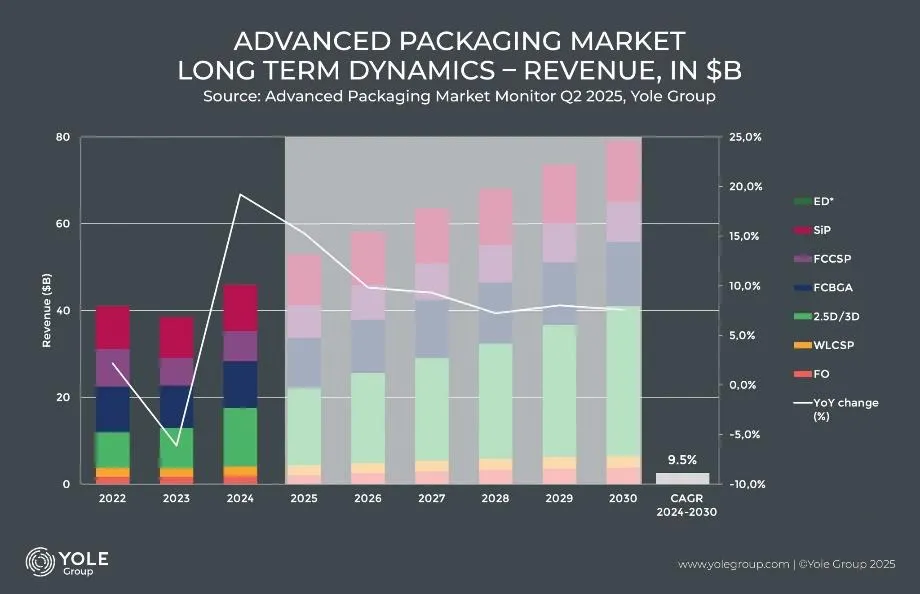

2029年,封装基板市场将突破315亿美元。

先进封装市场规模预测

来源:YoleGroup、芯语

完整报告共25页已分享更新星球,感兴趣及了解更多行业研究分析;扫码加入行业交流群。

1. 台积电首次松口:玻璃基板放量时间表定了!

就在昨天,2026年6月4日,台积电股东会上投下一枚重磅炸弹。

董事长魏哲家明确透露:

公司已建成CoPoS试产线,预计2-3年内产量达到相当大规模!

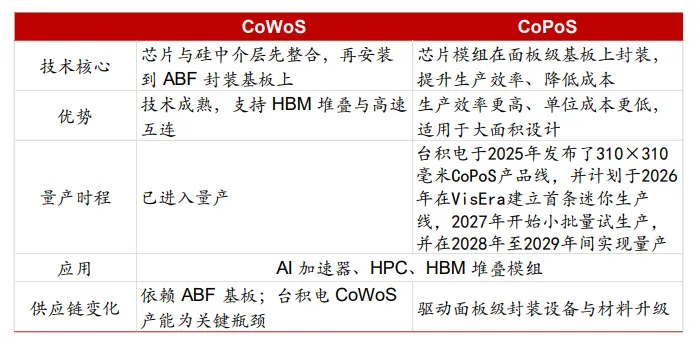

这是台积电首次在公开场合明确玻璃基板封装的产业化时间表。而且比市场预期更乐观。-什么是CoPoS?

简单说,就是把传统圆形的硅中介层,换成方形的玻璃基板。

面积利用率从45%飙升到81%,成本下降10%-20%。

魏哲家还补了一句意味深长的话:“技术没有捷径”。-潜台词是什么?

这条路台积电已经走了很久,现在终于走到“亮牌”的时刻了。英伟达,被列为首批战略合作伙伴。

“技术没有捷径”的潜台词是,台积电已经把最难的路走通了。

CoWoS vs CoPoS对比

来源:ASME、芯语、TrendForce

2. 英特尔再加码33亿美元:全球首座玻璃基板量产基地来了

台积电刚打完“嘴炮”,英特尔马上跟投“真金白银”。

日前,英特尔宣布:计划改造新墨西哥州里奥兰乔工厂,

打造为全球首个玻璃基板量产基地。

这不是纸上谈兵。

此前英特尔已在亚利桑那州建立试验线,今年1月在NEPCON日本电子展上,首次公开展示

78mm×77mm的巨型玻璃芯基板原型,集成EMIB 2.5D封装,实现无微裂纹关键突破。

封装尺寸达到标准光罩的2倍,45μm超细间距凸点。

更炸裂的是,英特尔在印度投了33亿美元建厂,建成后预计年产玻璃基板约7万片

同时生产约5000万个组装单元及近1.3万个先进3D异构集成模块。

一边放量、一边建厂,英特尔打的是“全球双基地”的大算盘。

英特尔的算盘很明确:玻璃基板要抢在台积电前面量产。

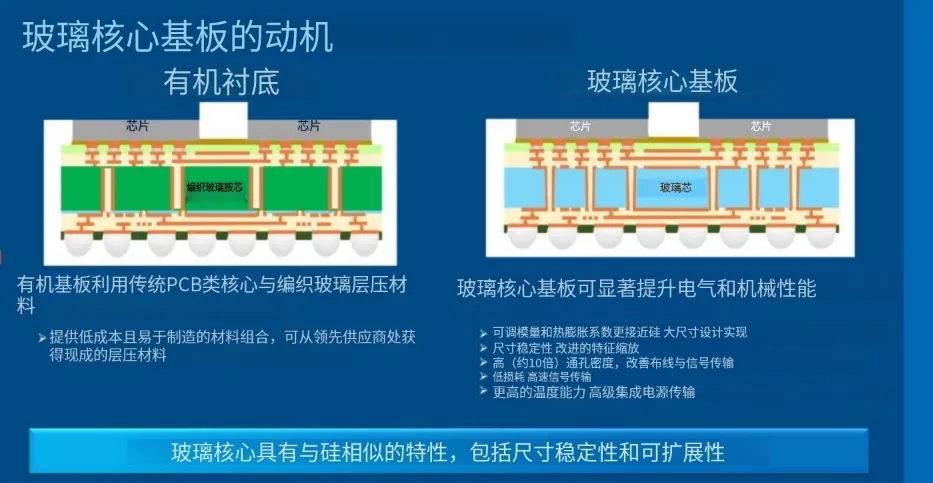

Organic Substrate vs Glass Core Substrate对比

来源:TrendForce、Techp Werup、newsroom、tomshardware

3. 京东方+康宁:面板巨头“杀入”芯片封装

这件事的颠覆性,可能被大多数人忽略了。

2026年5月20日,京东方与康宁签署了为期三年的合作备忘录,共同研发玻璃基封装载板、可折叠玻璃等新技术。–

9.93亿元建设玻璃基封装载板试验线。

目前,已向部分国内客户送样,部分客户已通过概念认证并进入技术测试阶段。-康宁是谁?

全球特种玻璃材料的“王者”。它此前已与英伟达在CPO领域深度绑定。

康宁+京东方这对组合的意义是什么?

用面板的大规模量产能力,直接降维打击芯片封装。

行业预测,全球玻璃基板市场规模2026年预计达到186亿美元,到2030年要冲上320亿美元,年复合增长率接近14.5%。–

面板巨头杀入封装赛道,玻璃基板的“玩家名单”正在被彻底改写。

全球厂商布局进展

来源:Trendforce、Insights、BOE公告

4. 国内的“隐形冠军”:力诺药包送样台积电通过测试

之前提到,力诺药包,一家做药用玻璃瓶的公司,把AI芯片封装玻璃基板送到了台积电的测试线上。

最新消息确认:

150×150mm尺寸已于2026年4-5月通过测试,更大尺寸(510×515mm)正在推进中。

这里必须澄清一个重要误读:

此前市场上“山东药玻涉足玻璃基板”的传闻已被公司明确否认,山东药玻与半导体玻璃基板没有任何业务关联。。

真正的国内药用玻璃→半导体玻璃跨界者,是力诺药包,它才是送样台积电并已通过测试的那家。

为什么药用玻璃公司能跨界?

核心逻辑很简单,半导体玻璃基板与药用中性硼硅玻璃,共用同一材料体系。

配方控制、碱金属含量管控、大尺寸均匀性,这些技术门槛,药玻企业已经积累了几十年。

不是谁都能做玻璃基板.但能做好药瓶的,天然离这条赛道更近。

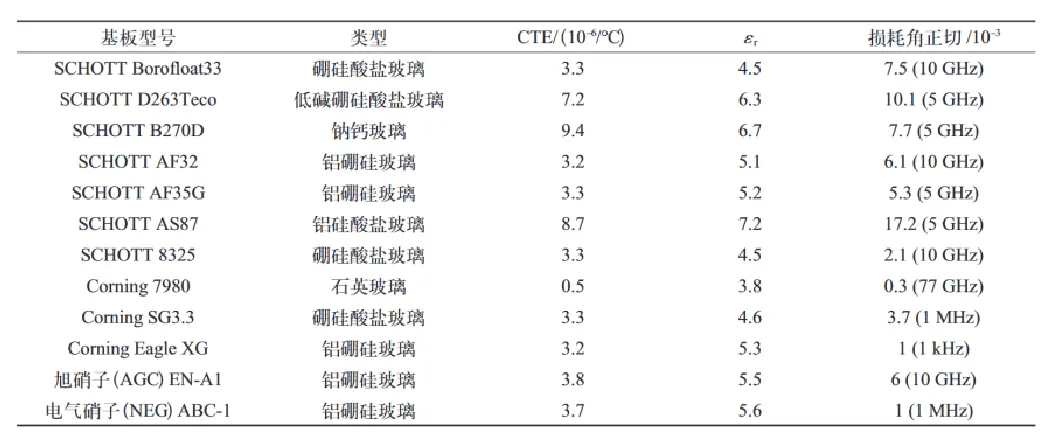

玻璃基板型号与种类

来源:《玻璃基板在光电共封装技术中的应用》、半导体产业纵横、普华有策

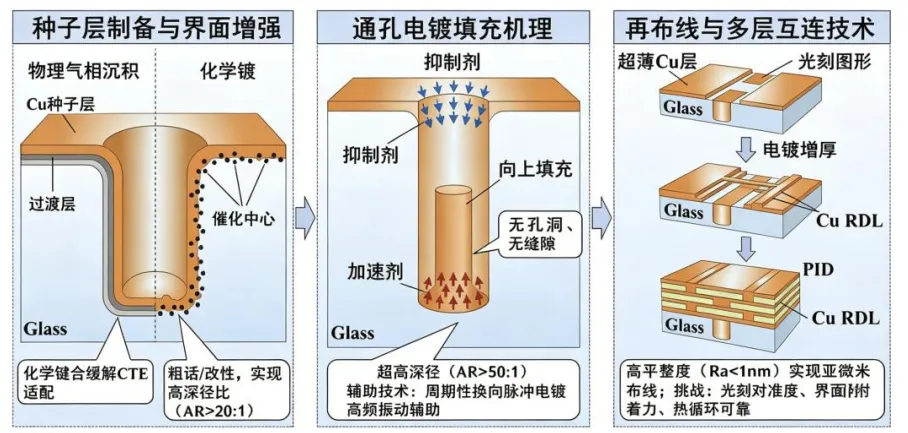

5. 设备端先行:国内TGV装备已批量出海,速度惊人!

技术路线喊得再响,没有设备都是空谈。

国内设备商已经提前“收钱”了:

帝尔激光:TGV激光微孔设备已实现晶圆级和面板级封装激光技术的全面覆盖,

面板级玻璃基板通孔设备已出货,并在2026年1月完成出口订单发货,标志着国产TGV装备打入国际市场。

华工科技:2026年5月30日发布,其子公司华工激光的TGV玻璃通孔激光加工智能装备已完成整机定型,

核心部件实现100%国产化。加工速度达8000孔/秒,是行业主流效率的8倍!

国产设备正在从“追赶”变成“领跑”。

再看核心材料端:

天承科技:TGV填孔电镀液在AR=10~15的关键指标上超越国际品牌,

已实现批量出货并逐步放量,并与京东方达成合作,成为其核心供应商。

更惊人的是,TGV药水售价是普通PCB药水的20-30倍,净利率超过70%。

艾森股份:TGV镀铜添加剂正在配合头部玻璃基板客户测试,负性光刻胶已获得头部客户量产订单。

设备先行、材料跟进,国内TGV产业链的“印钞机”已经开始转起来了。

全产业链重点标的已更新星球

6. 一个必须冷静面对的现实:良率仍是最大变量

别光听好消息,也得看看“硬骨头”。

京东方在机构调研中坦承:玻璃基封装载板试验线良率尚未达到量产水平,何时达标具有重大不确定性。

这反映了整个行业的共同挑战。

TGV通孔填充的高深宽比无缺陷填充、大面积多层布线的光刻对准、层间附着力提升,这些核心工艺的良率爬坡,没有捷径可走。

理想很玻璃,现实很“易碎”,良率,才是真正的大考。

但故事的另一面是:国内已经在啃这块硬骨头。

上海芯波与云天半导体联合推进的3D Glass IPD项目,累计交付已突破1000万颗。

这是全球首条实现规模化稳定生产的3D玻璃无源器件产线。

说明什么?

量产的“剪刀差”已经开始落地。

TGV通孔填充与RDL布线工艺挑战

来源:LPKF、芯语、艾邦半导体网

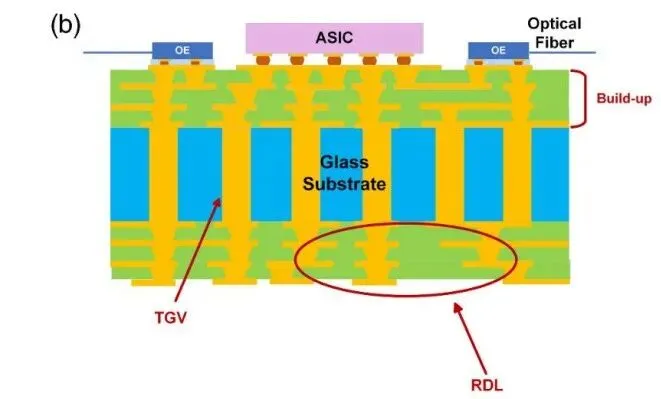

7. 不止AI芯片:CPO和6G也在等这块玻璃

玻璃基板不只是AI芯片的专利。

在CPO光电共封装领域,玻璃凭借低损耗、高平整度、可集成光波导的独特优势,正在成为“光+电”融合的理想衬底。

康宁早在2021年就提出了基于玻璃的CPO方案,如今与京东方联手,剑指这一方向。

英特尔已在里奥兰乔工厂开放硅光子代工服务,CPO玻璃基板预计2030年前后商业化。

在6G射频前端,30GHz下玻璃的损耗角正切低于0.001,传统有机材料完全不是对手。

玻璃不只为AI芯片“续命”,它还要给6G和光通信“铺路”。

CPO玻璃芯基板

来源:SPIE、电子半导体观察、中泰证券研究所

核心总结:

2026年6月,台积电公开量产时间表、英特尔33亿美元建量产基地、京东方康宁联手、国产TGV设备批量出海,四重信号共振,玻璃基板已从概念炒作走入产业化验证期。

谁先跑通良率,谁就拥有下一轮芯片性能解放的钥匙。

#玻璃基板#先进封装#AI芯片#台积电CoPoS#TGV通孔

带大家发现新的产业增长点:整个产业链涉及的环节比较多,数据也在持续变化。星球每天更新,方便系统追踪。欢迎感兴趣的朋友来星球查看。

免责声明:本文不构成任何投资建议。市场有风险,投资决策需建立在理性的独立思考之上。