2026/06/05周五复盘:市场趋势和模拟量化

市场概述

今日A股三大指数集体调整,呈现低开低走、弱势震荡格局。早盘受科技硬件(光模块、半导体等)获利了结及外部风险偏好波动影响低开,午后机器人概念局部逆市活跃,但整体未能带动指数有效修复,全天维持弱势运行。市场风格进一步分化,前期强势的AI硬件主线回调明显,部分防御与高股息板块相对抗跌,赚钱效应显著减弱。

一、指数表现

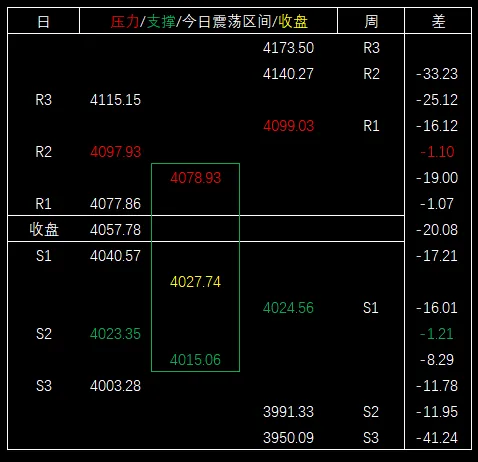

今天大盘最高4078.93,毗邻压力区间,比区间下沿(日第二压力位)4097.93低19.00,比日第一压力位4077.86高1.07。

大盘最低4015.06,跌破支撑区间,比区间下沿(日第二支撑位)4023.35低8.29,比日第三支撑位4003.28高11.78。

二、成交量情况

两市成交额约3.10万亿元,较前一交易日继续缩量,处于较高活跃区间但增量资金入场意愿进一步减弱,存量博弈特征显著。

北向资金全天净流出规模温和,主要减持前期涨幅较大的科技成长板块,转向部分防御配置。央行公开市场操作维持流动性合理充裕,资金面整体平稳。机构观点认为,今日调整主要源于前期科技主线连续上涨后的获利兑现、估值阶段性消化,以及外部地缘风险(中东局势)与贸易摩擦预期带来的风险偏好回落,而非基本面系统性恶化。

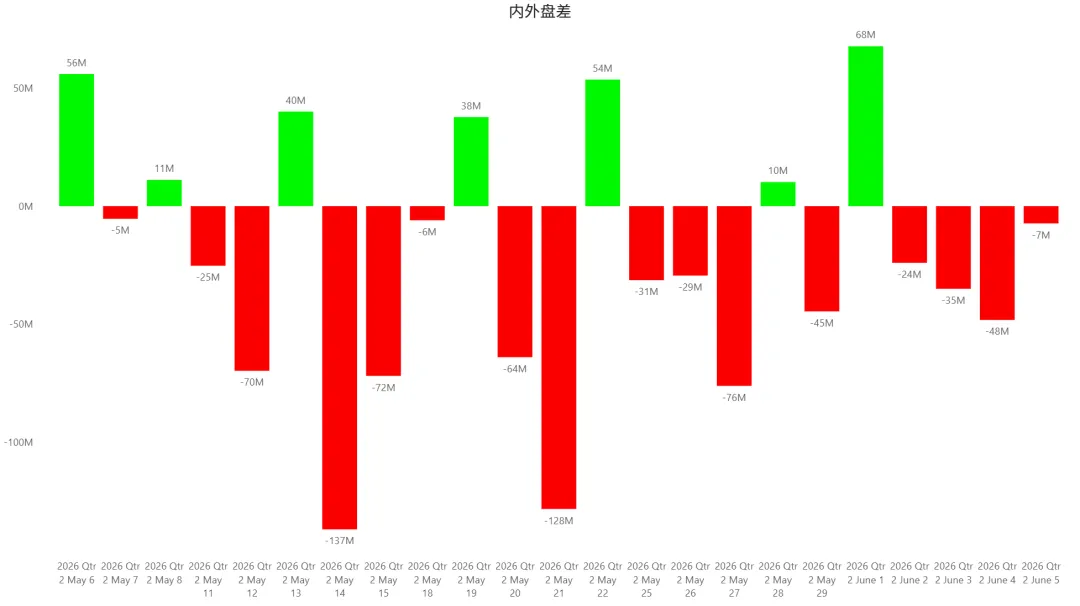

盘差-7M。

压力区间:4141.94~4129.96

支撑区间:4002.22~3992.85

四、板块表现与涨跌分化

今日市场高位获利了结压力突出,光通信与半导体主线延续调整,资金转向机器人、航天装备、玻璃玻纤、金属新材料等局部题材,结构性分化加剧。

领涨板块(结构性亮点):

- 机器人/航天装备

逆市活跃,部分个股大涨,成为少数亮点。 - 玻璃玻纤/金属新材料/有色金属

午后局部拉升,资源与新材料题材获得资金关注。 - 部分高股息/电力

早盘相对抗跌,提供一定防御支撑。

领跌板块(调整压力较大):

- 光模块/CPO/光纤/光通信/半导体

集体回调,前期主线获利盘集中释放,相关龙头个股跌幅居前(部分跌超5%-8%)。 - 消费电子/通信设备/电子

科技硬件链条普跌,拖累创业板指与科创板。 - 白酒/大消费/零售/传媒

防御与消费板块整体疲软。 - 部分高位AI应用/创新药

跟随调整。

整体来看,市场从前期“光芯”主线向机器人、新材料等题材切换,资金抱团相对低位或确定性方向,连板高度有限,情绪面从高位转向谨慎观望。

五、市场情绪

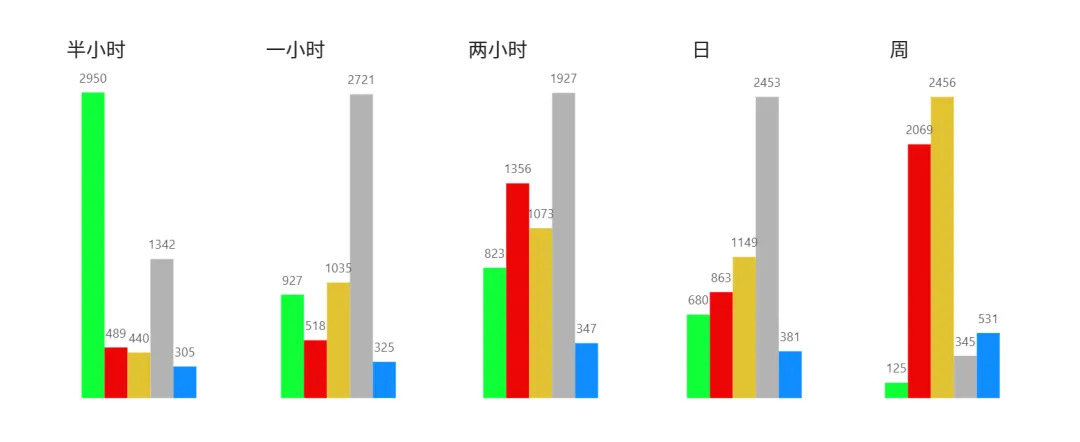

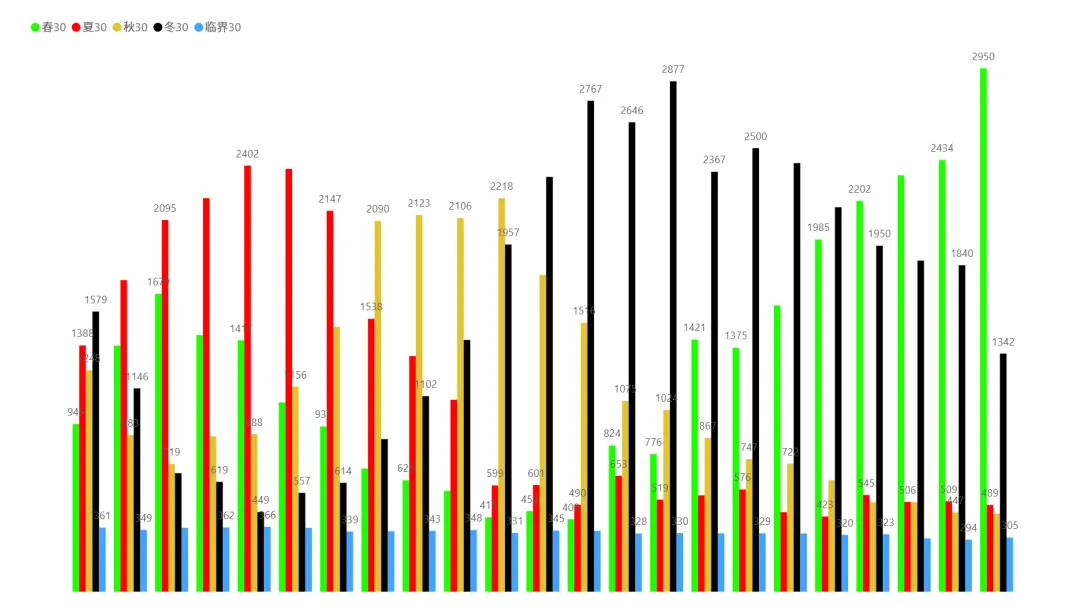

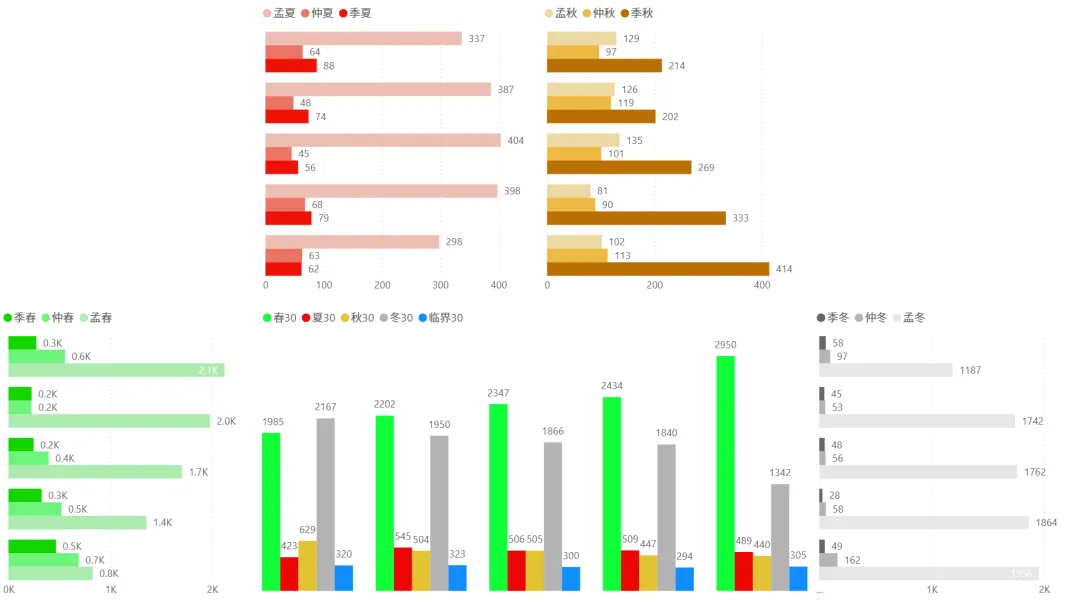

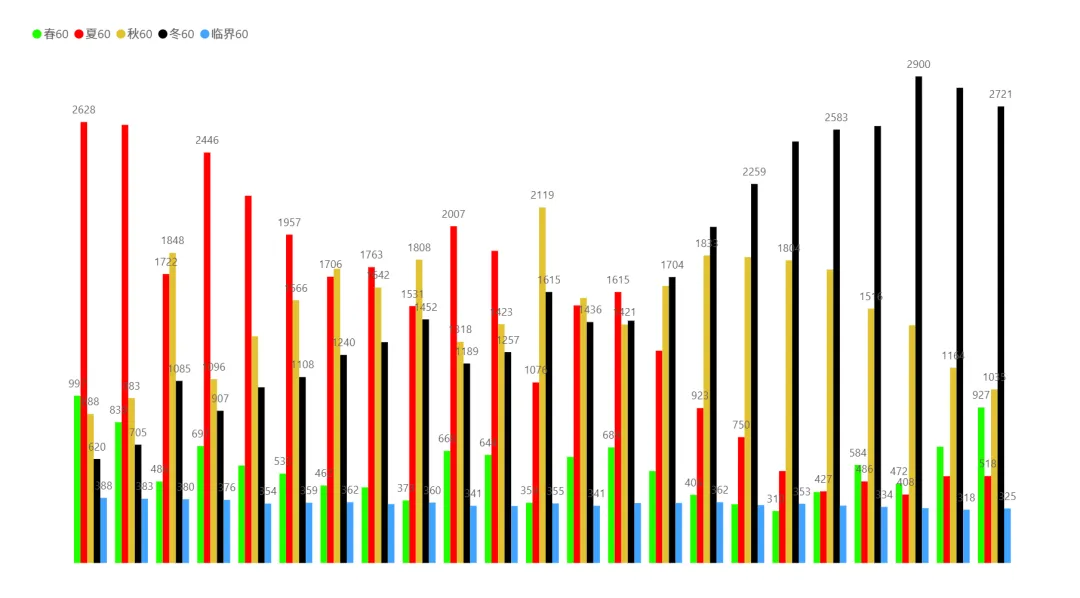

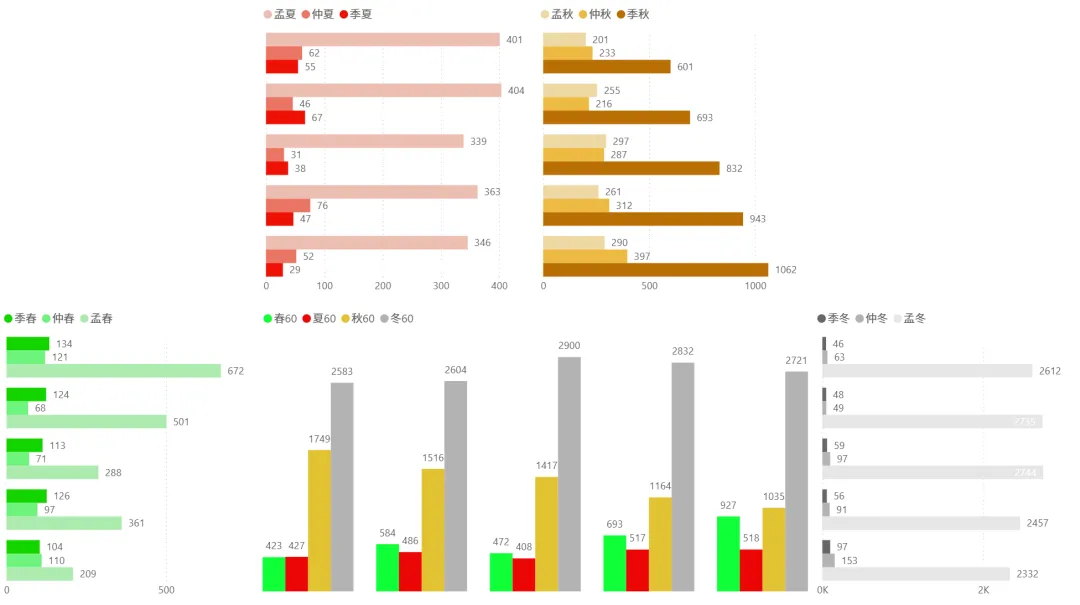

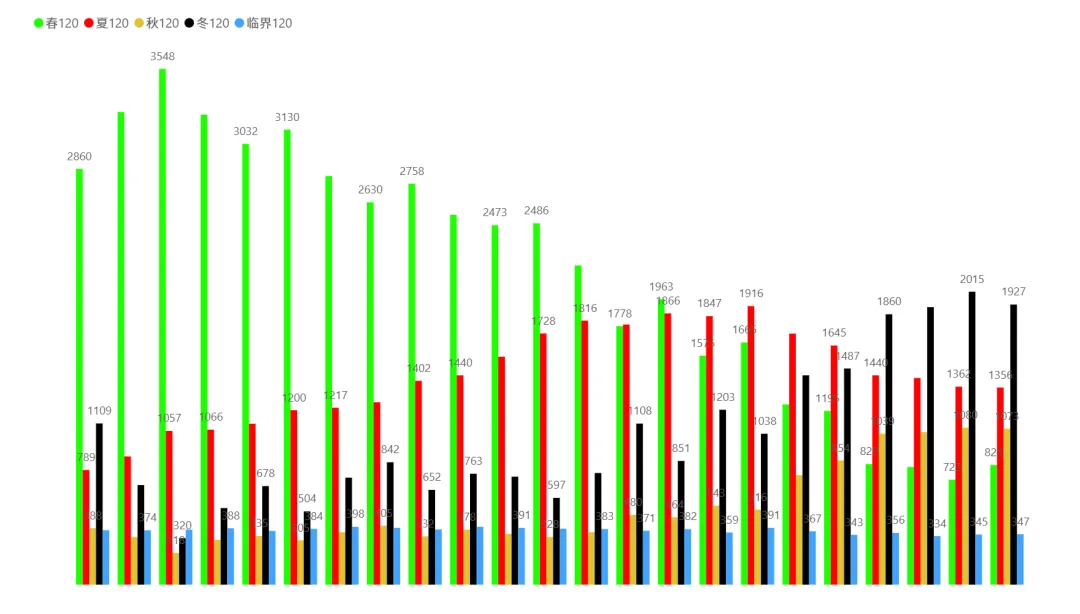

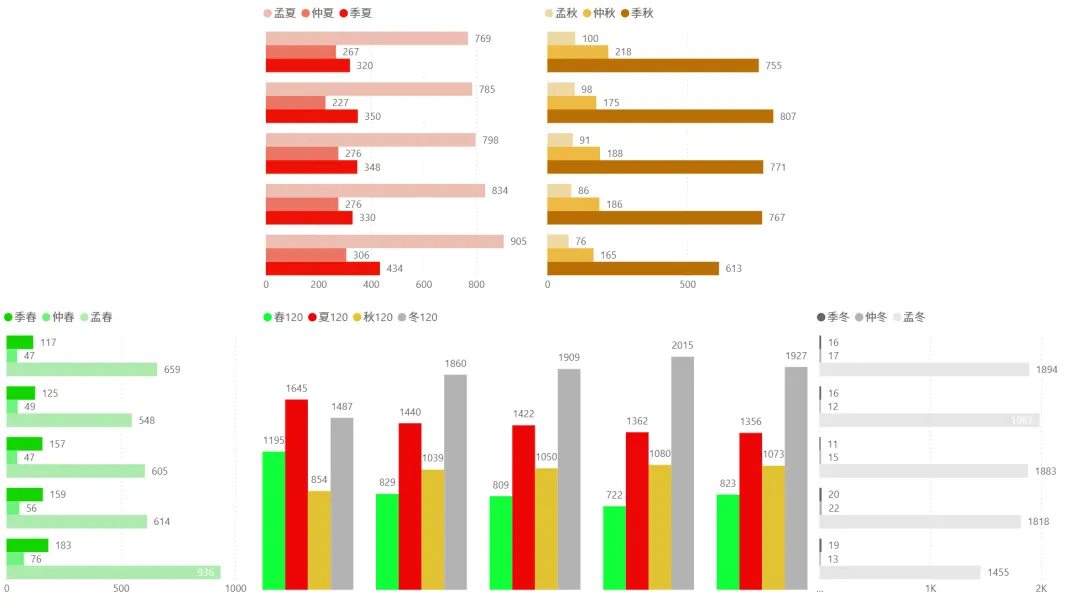

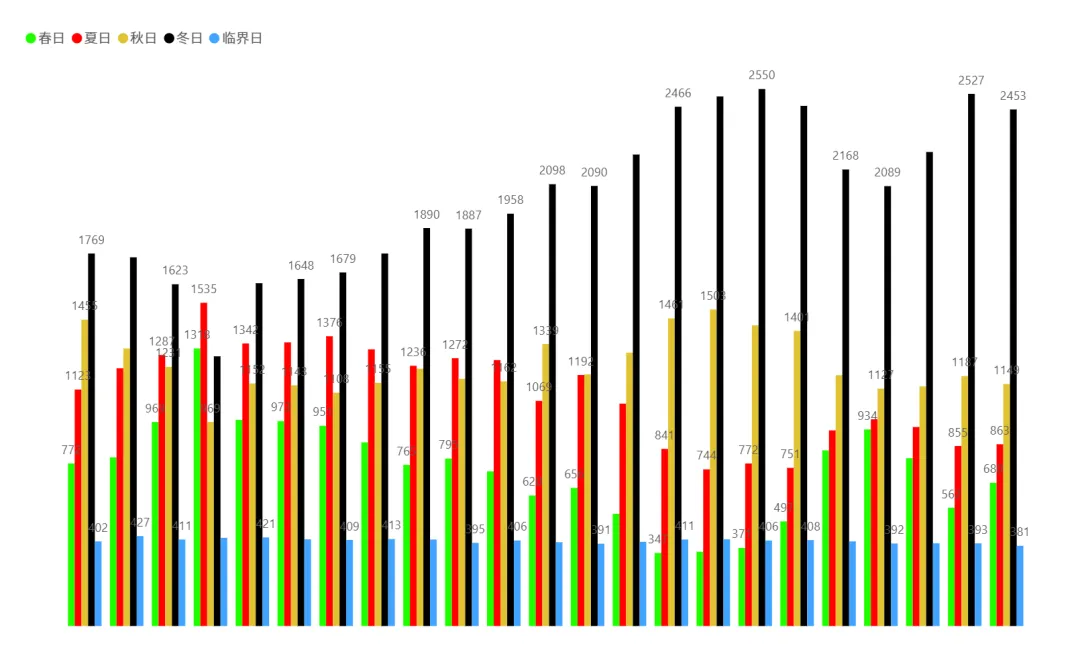

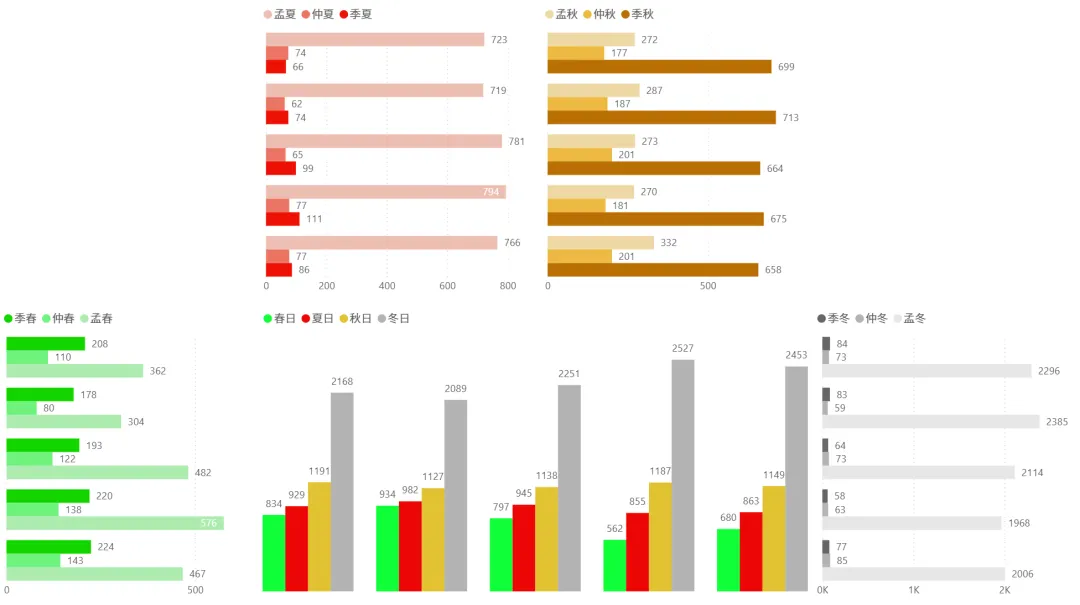

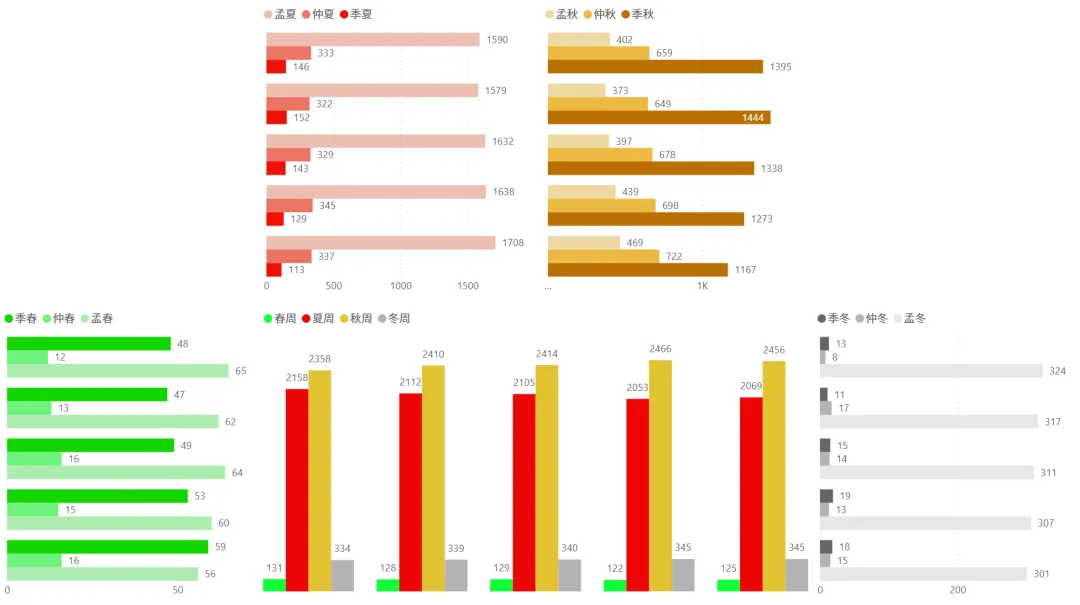

1、今日四季分布:

2、各时间周期四季分布趋势(5月1日~6月5日):

2.1)半小时:

2.2)一小时:

2.3)二小时:

2.4)日:

2.5)周:

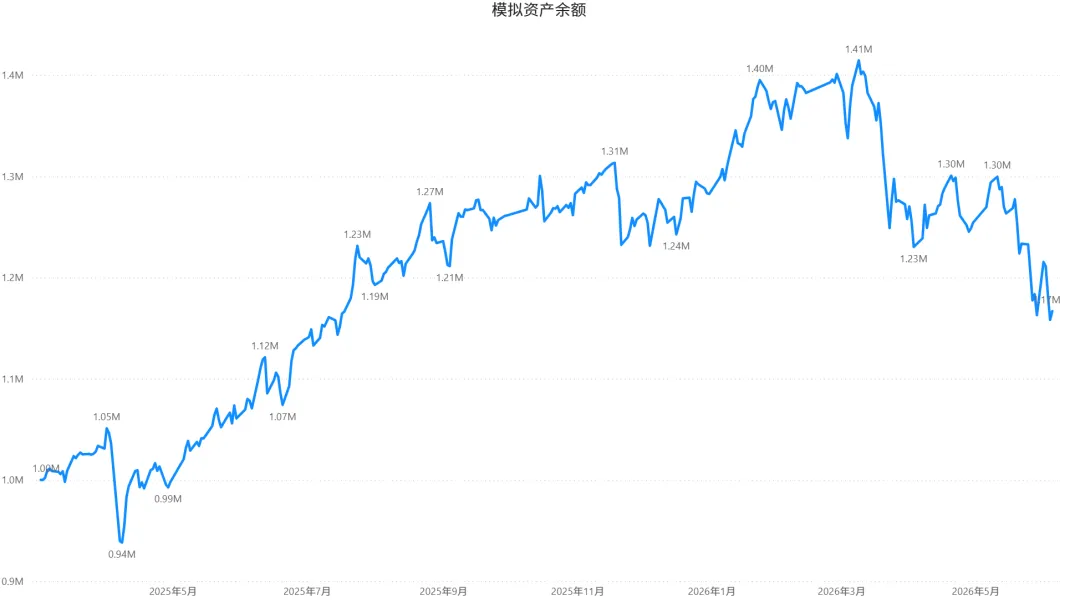

3、模拟盘:

第307天:总收益 +16.70%,比上个交易+0.88%。

根据上个交易日复盘标的及今日盘中量化指标预警操作,目前持仓如下:

本账户今日操作及自评:

1)今日持股待涨无操作。

其他账户今日操作及自评:

1)今日持股待涨无操作。

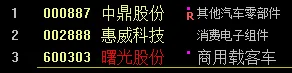

下个交易日标的:

六、后市展望

沪指失守4050点后,短期支撑关注4000点整数关及前期低点;创业板指调整幅度较大,技术面进入较深修复阶段。量能温和缩减,未出现恐慌性放量,市场情绪从前期高涨转向谨慎分化,赚钱效应收窄。建议重点关注量能变化与板块轮动节奏,避免盲目追高高位品种。

短期来看,A股处于高位震荡整理与风格切换窗口,指数或继续低位反复,结构性行情为主。重点关注:

- 机器人、航天装备、新材料等局部活跃题材的持续性;

- 光模块、CPO、半导体等科技主线的低吸潜力(需等待调整充分与业绩验证);

-

高股息电力、防御板块的避险与轮动价值。

中长期而言,国内经济复苏韧性、“新质生产力”政策导向及全球AI产业趋势不变,慢牛逻辑仍存,但需警惕地缘风险反复、高估值板块波动及海外贸易/政策变量。操作上建议保持适中仓位,精选高景气与高安全边际个股,严格执行止损,静待趋势信号进一步明确(如量能回升、调整企稳)。

风险提示:本文所提到的观点仅代表个人的意见,模拟操作仅用于验证个人观点,所涉及的标的不作推荐,据此实盘,风险自担,盈亏自负。