260601 Semi芯片制造五大细分市场预测数据

EXECUTIVE SUMMARY

从2025年到2027年,AI 芯片、汽车电子、工业半导体全球市场需求持续爆发,2026 年增速达 9.9%,2027 年增速略有回落至 10.0%,整体保持高速增长。其中国市场增速显著高于全球平均水平,主要受益于国产替代加速和本土产能扩张,中国台湾地区因台积电、日月光等龙头企业的全球领先地位,贡献了中国市场约 57% 的产值。从长远来看,中国市场占全球比例逐年提升,预计 2027 年将突破 37%,成为全球半导体产业增长的核心引擎。

图表1:2025-2027 年全球与中国Semi芯片制造市场总体规模及未来变化

全球市场在未来三年(2025-2027年),Fabless 模式持续领跑。AI 芯片、GPU、高端 SoC 需求爆发,英伟达、高通、AMD 等 Fabless 企业营收高速增长,占比逐年提升,预计 2027 年将突破 30%。然而,纯 IDM 模式占比缓慢下降。主要原因是传统 IDM 企业持续向 Fab-Lite 转型,将非核心工艺外包,纯 IDM 占比逐年下降,尽管其在存储器、模拟芯片、功率半导体等领域仍占据主导地位。

Fab-Lite 模式在2025-2027年增长速度最快。越来越多的 IDM 和 Fabless 企业采用轻资产模式,保留特色工艺产能,外包先进制程,预计 2027 年占比将超过纯 IDM,成为第二大商业模式。纯晶圆代工或FOUNDRY模式处于稳步增长阶段,如台积电、三星、中芯国际等代工厂持续扩产,先进制程和成熟制程需求均保持旺盛,占比逐年提升。OSAT 模式与FOUNDRY模式类似也是平稳增长,其主要驱动因素来自先进封装需求的爆发,从而带动 OSAT 市场稳步增长,但占比相对稳定,维持在 5% 左右。

图表2:2025-2027 年全球Semi芯片制造细分市场总体规模及未来变化

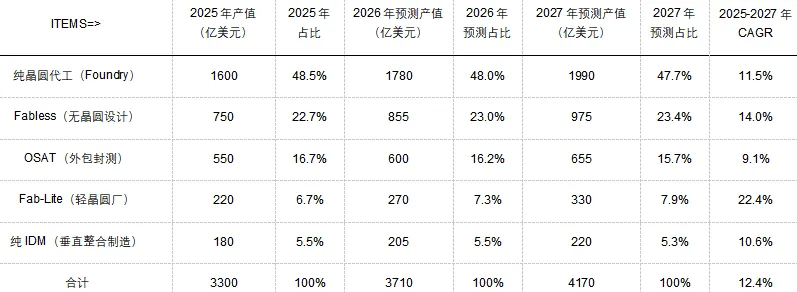

中国市场(含港澳台地区)在未来三年(2025-2027年),纯晶圆代工模式占据绝对主导。因为除了中国台湾地区拥有台积电、联电等全球领先代工厂,中国内地中芯国际、华虹集团产能也在持续扩张,纯晶圆代工占比不断接近 50%,必将成为中国半导体产业的核心支柱。

Fab-Lite 模式在未来发展增速将最快,主要原因来自卓胜微、斯达半导、华润微等企业通过自建特色工艺产线从 Fabless 或纯 IDM 向 Fab-Lite 成功转型,预计 2025-2027 年复合增长率达 22.4%,是中国市场增长最快的商业模式。Fabless 模式也在随后快速增长,如华为海思、联发科、紫光展锐等设计企业技术突破,国产替代加速,占比逐年提升,预计 2027 年将突破 23%。

目前中国企业的OSAT 模式处于全球领先。因为中国拥有日月光、长电科技、通富微电等全球前五大封测企业,封测产能占全球约 50%,所以是中国半导体产业最具国际竞争力的环节。相对来说,中国纯 IDM 模式占比仍处于低位稳定。尽管士兰微、华润微等本土 IDM 企业稳步发展,但受限于技术和资金,市场占比相对趋于平稳,维持在 5.5% 左右。

图表3:2025-2027 年中国(含港澳台)Semi芯片制造细分市场总体规模及未来变化

CONCLUSION

从全球市场格局来看,Fabless、Fab-Lite、纯晶圆代工三大模式增长最快,纯 IDM 占比持续下降,产业专业化分工趋势进一步深化。然而,在中国市场(含港澳及中国台湾地区),纯晶圆代工和 OSAT 占据主导地位,Fabless 和 Fab-Lite 快速增长,纯 IDM 相对薄弱,产业结构呈现 “中间强、两头弱” 的特点。我们认为,在未来三年内(2025-2027年),中国将应继续巩固封测和成熟制程代工的优势,大力发展 Fabless 设计和 Fab-Lite 特色工艺制造,逐步提升纯 IDM 的技术水平和市场份额,实现半导体产业的全链条自主可控。

-

Digitalization Impl. in Manufacturing Industry

-

Robotics Business Value Chains Penetration

-

Guide to Sector of Economy in DIFF Country

-

Wafer Fabrication OEM Equipment Dataset

-

Forecasts & Anlyses for Robotic Technologies

-

Auto Industry Branding Ecosystem Creation

-

Product Technology Made Simple Series