【市场观察】十年翻倍!全球碳纤维2035年规模将达71.9亿美元,全赛道增长红利全拆解(上)

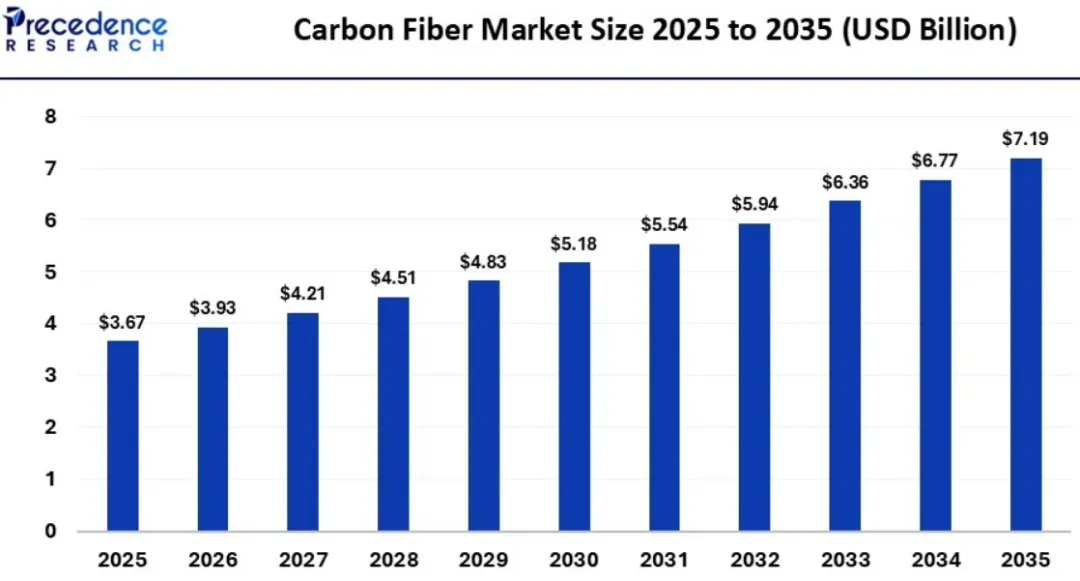

全球碳纤维产业正迎来前所未有的爆发期。最新行业数据显示,2025年全球碳纤维市场规模已达36.7亿美元;预计市场将从2026年的39.3亿美元起步,到2035年攀升至约71.9亿美元,2026-2035年复合年增长率(CAGR)高达 6.96%,十年间市场规模实现近乎翻倍的跨越式增长。

从本轮增长周期的核心特征来看,全球碳纤维市场呈现四大鲜明亮点:其一,欧洲地区在2025年领跑全球市场,占据最大份额;其二,从原材料维度看,聚丙烯腈(PAN)基碳纤维赛道将在2026-2035年实现显著的高增速增长;其三,从丝束规格划分,小丝束碳纤维将成为这十年间规模最大、增速最快的细分品类;其四,从应用场景来看,风电叶片与航空航天两大领域在2025年占据了碳纤维市场的主导地位。

增长核心逻辑:三大引擎撬动万亿级市场

作为一种高性能纤维材料,碳纤维的产业化应用已实现跨越式突破,深度渗透到航空航天、体育休闲、汽车工业、建筑工程、风电能源等几乎所有高端制造与新兴产业领域。

相较于玻璃纤维、芳纶纤维等传统纤维材料,碳纤维具备超高拉伸强度、高刚性、低密度、优异耐化学腐蚀性等不可替代的优势,这也成为其在各行业渗透率持续提升的核心底层逻辑。全球碳纤维需求的持续高涨,本质上源于其可灵活适配的丝束规格分级与可定制化的力学性能,能够满足不同终端场景的差异化需求。

1、城市空中交通产业化,打开全新增量空间

全球城市人口持续增长引发的道路拥堵问题,催生了对能够缓解交通压力、缩短出行时长的新型交通方式的迫切需求。电动垂直起降飞行器(eVTOL),也就是大众熟知的“空中出租车”,凭借出行效率高、成本可控的优势,成为未来城市交通的核心方向之一。而碳纤维凭借轻量化、高强度的特性,是空中出租车结构件与内饰件的核心原材料。

全球各国政府的政策扶持,加上航空巨头的持续投资,正加速空中出租车的商业化落地,进而带动碳纤维需求的爆发。与此同时,行业内初创企业与龙头厂商的技术迭代与产品创新,进一步推动了全球范围内空中出租车的普及。

2、氢能赛道爆发,储氢压力容器成为核心增长极

随着全球交通领域脱碳进程的持续深化,氢能燃料的市场需求正迎来爆发式增长。无论是乘用车、重卡、轨道交通、航空航天等交通载具,氢能输配环节的移动管道,还是加氢站基础设施,都离不开高压储氢瓶的应用。其中,IV 型储氢压力容器在汽车与航空航天领域的渗透率正快速提升,而碳纤维复合材料正是制造IV型、V型高压储氢容器的核心材料。尽管当前碳纤维的高成本仍是规模化应用的一大挑战,但储氢瓶需求的井喷,仍将为碳纤维市场带来长期且确定的增长动力。

政策层面,美国能源部正牵头推进专项研发,致力于让氢能汽车成为高性价比、环保安全的主流交通方式。根据美国1992年《能源政策法案》,氢能被划定为替代燃料,氢能汽车可享受替代燃料汽车税收抵免政策,政策红利进一步释放了氢能产业链的增长潜力,也间接带动了碳纤维的需求。

3、燃料电池赛道扩容,带来长期确定性机遇

发展中国家对便携式电子设备的需求持续上涨,同时对氢能燃料电池汽车的关注度与接受度不断提升,直接推动了燃料电池产业的高速增长。而碳纤维复合材料是燃料电池电堆的核心配套材料,双极板、气体扩散层等燃料电池核心部件均需采用碳纤维复合材料制造,可有效降低系统重量、减少零部件数量,同时提升部件的机械强度与耐腐蚀性。

细分赛道深度拆解:谁是未来增长主力?

1、原材料维度:PAN 基碳纤维稳居绝对主导

碳纤维的生产原料主要分为聚丙烯腈(PAN)、沥青和黏胶三大类。2025年,PAN基碳纤维细分赛道占据了市场主导地位。凭借优异的材料性能,PAN基碳纤维在各类应用场景中的认可度持续提升,预计未来全球 PAN 基碳纤维总需求将突破20万吨。

PAN基前驱体之所以能成为行业主流,核心原因在于其能制备出更高比强度的碳纤维,材料性能优势显著;同时,相较于沥青基碳纤维,PAN基碳纤维的成本更低,进一步推动了该细分赛道的规模化增长。

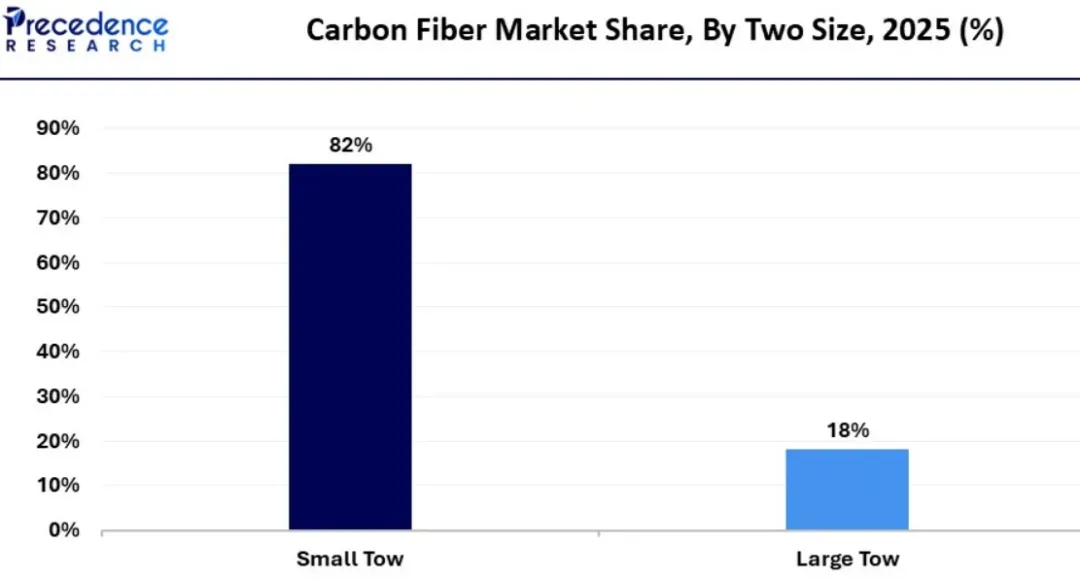

2、丝束规格维度:小丝束碳纤维领跑全行业增长

碳纤维是含碳量超过92%的纤维丝束,由束丝组成,其中单丝数量不超过24000根的即为小丝束碳纤维。2025年,小丝束碳纤维细分市场占据了行业主导地位,同时预计将在2026-2035年成为规模最大、增速最快的细分品类。

小丝束碳纤维凭借优异的拉伸强度与模量,在航空航天领域得到了广泛应用,随着高端装备领域的需求持续攀升,其增长潜力将进一步释放。