制裁快把油轮市场撕成两半了,但真正要命的还在后面

油轮和干散货这两个市场,被同一种病缠上了——船队老得不像样。但制裁这帖猛药,只灌给了油轮,干散货那边几乎没怎么沾。

我之前聊过灵便型散货船老龄化的事,也拆过全球拆船格局。今天把这两条线拧在一起,看看制裁这只手到底把油轮市场拧成了什么形状,以及后面会发生什么。

一、同一个病,两个治法

我把最新数据拿出来,你就明白我在说什么了。

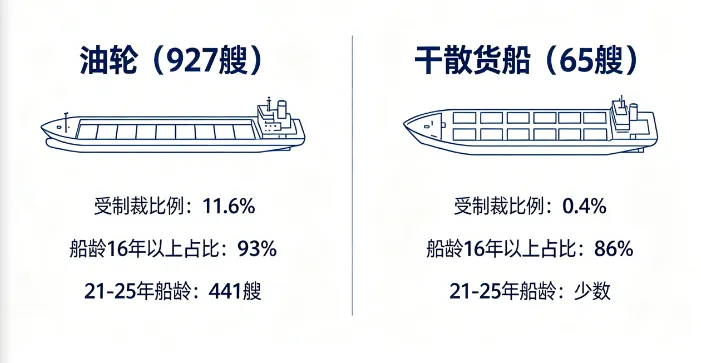

目前全球有927艘油轮被认定为受到制裁,占油轮总数的11.6%。干散货船呢?只有65艘被制裁,占船队的0.4%。

一个是11.6%,一个是0.4%。这不是同一水平的差异,这是两个世界。

再看看这些船的年龄分布:

441艘油轮,船龄在21到25年之间。在正常市场里,这些船早该拆了。但它们没拆。它们在制裁相关的贸易网络里找到了第二春——俄罗斯、伊朗、委内瑞拉的影子贸易,把这些本该去拆船厂的船硬生生续了命。我在拆船那篇分析里说过——本应退役的老旧油轮在灰色贸易里继续跑,这个判断今天用数据验证了。

而且这些船高度集中在几个核心船型上:

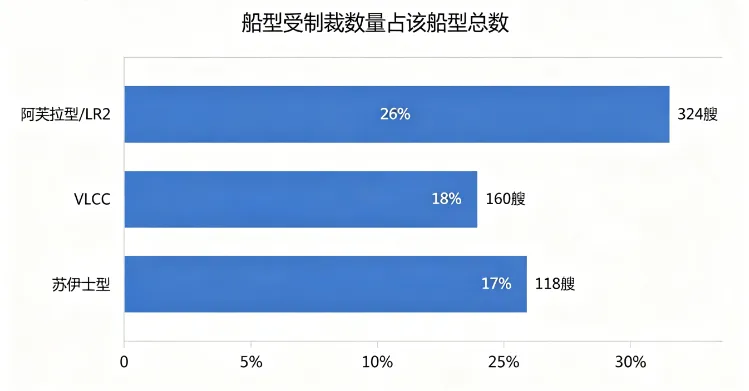

阿芙拉型/LR2被制裁的比例冲到26%——每四艘里就有一艘在灰色市场漂着。

干散货那边,受制裁的65艘里56艘也超过16年,但绝对数量太小,对整个船队的结构性扭曲可以忽略不计。

二、影子船队正在被挤出水面

这批“隐形船队”之前为什么能一直扛着不拆?因为灰色贸易有利可图——被主流市场排挤的原油,需要不挑买家的运力。高风险带来高运费,足够覆盖老船的维护成本。

但这扇窗在关。委内瑞拉制裁松动了,俄罗斯的豁免政策因为海湾战争的原因在摇摆,伊朗的制裁走向也没人说得准。这些老船的“存在理由”正在被一层层剥掉。我在霍尔木兹那篇分析里说过——一旦灰色贸易通道被掐,这批船最可能的归宿就是拆船厂。现在,那个时间点正在逼近。

三、拆船量起来了,但还不够猛

拆船数据已经有点苗头了。

干散货船:前四个月拆了30艘、151万载重吨。比去年底慢,但比2022到2025年同期都高。

油轮:前四个月拆了19艘。比2023年初和2024年初的“几乎零拆解”强,比去年全年的14艘也多了,但跟那441艘21岁以上的老船比,仍然是杯水车薪。

为什么拆船闸门还没完全打开?废钢价格降了。印度现在每轻吨410-430美元,孟加拉国460-480美元,巴基斯坦450-460美元,土耳其280-285美元。这几个数字比去年5月低了约5%,比2023年5月低了约19%。卖废铁不划算,船东就不急着送拆。

运费还在高位撑着,老船能多跑一天就多跑一天。但我在油轮那篇预警里说过——高运价不是护身符,是麻醉剂。等运费下来了,老船的账就算不过来了。

四、我的判断:拆船潮会来,只是被地缘拖着

第一,阿芙拉型/LR2是最可能先崩的板块。26%的船在灰色市场里漂着,一旦制裁收紧或灰色贸易萎缩,这批船的冲击量最大。

第二,废钢价格是拆船潮的最后一道刹车。现在价格低,船东犹豫。但如果老船的运营收入开始下降——运费回落、保费上涨、维修成本攀升——那么即使废钢价格不涨,送拆也会变成唯一理性的选项。

第三,拆船市场本身也在分化。印度刚刚开始发放船舶回收信用票据,巴基斯坦通过了新的船舶回收法推进香港公约实施。合规拆船的门槛在抬高,能接船的合规产能其实有限。之前分析拆船市场格局时我提过——拆船量没跟上船队老龄化的节奏,这个矛盾在加剧。

船事探索点评:

制裁把油轮市场撕成了两半。一半是合规的、可融资、可保险的高质量运力,因为供给被灰色船队分流而变得更稀缺。另一半是年过二十的老船,在灰色贸易里继续漂着,被主流市场排斥,靠高风险溢价续命。

这场撕裂不可能永远持续下去。随着灰色贸易窗口收窄,老船的出路只有一个。只要开始集中送拆,今天油轮运力的“隐性过剩”就会迅速转变成“显性紧张”——合规运力一时半会补不上来,被拆掉的老船却已经从市场里永远消失了。

拆船潮不是会不会来的问题,是它来的时候,你手里是什么牌。手里攥着老船的,尽快算一笔账:是趁现在运费高,把船卖了换成合规资产,还是等拆船潮把废钢价格冲得更低?我之前的判断不变——这个窗口正在收窄,而且比多数人预想的快。