繁荣中的脆弱:美股杠杆激增如何威胁市场稳定

人工智能支出热潮所带来的巨额利润预期,正在推动股票杠杆的激增。

无论是否存在盈利泡沫,有一点毋庸置疑:与人工智能相关企业的利润预计将大幅膨胀。股价不断攀升,但这种上涨正越来越多地由具有不稳定性的杠杆力量所推动。

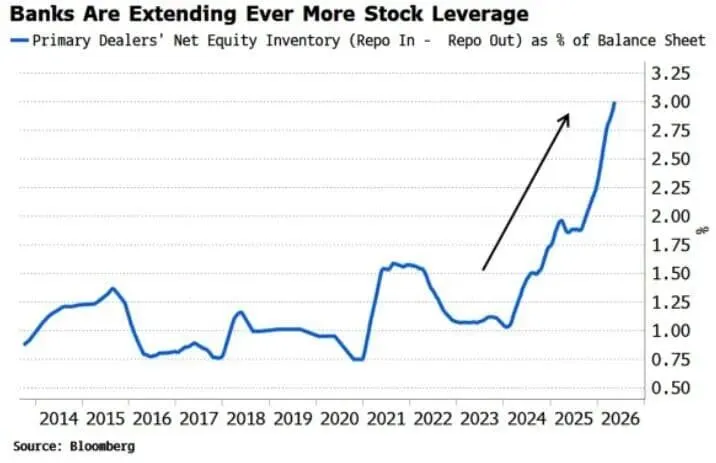

今年以来,经纪商向希望通过总回报互换等工具获得股票杠杆敞口的投资者提供的融资持续增加,此前该趋势在2025年已显著加速。仅在两年内,经纪商通过这种方式对股票的资产负债表敞口就已增长了三倍。

这进一步加剧了这轮上涨的潜在脆弱性,同时市场参与者正通过对看涨期权的空前投机来追逐上行空间。随着价格上涨,期权做市商为对冲其头寸而被迫买入所引发的“伽马挤压”(gamma squeeze),只会让市场的上行更加脆弱。

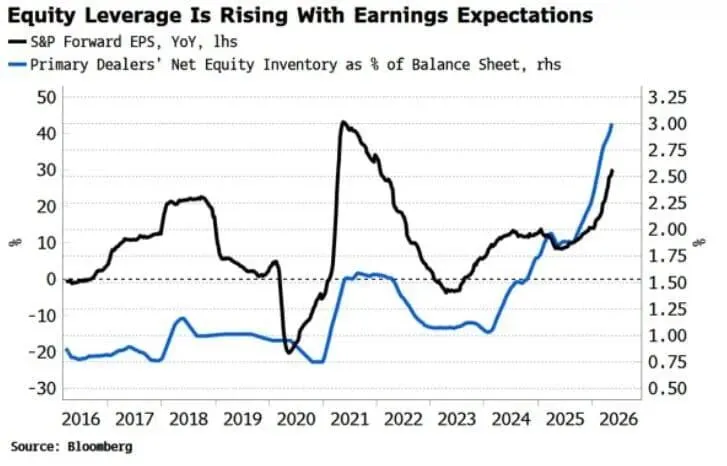

远期盈利的上升相当显著。以往盈利预期的快速提升曾引发类似的股权杠杆扩张,尤其是在2021年,也就是2022年熊市到来之前。

正如近期多篇专栏所指出的,当前市场保持一定谨慎有诸多理由,例如美国大盘股接近历史高位的净资产收益率(ROE)所存在的脆弱性,以及预期中大规模的股权供给扩张。

但一旦市场中过度投机的部分被消化——很可能通过一次不小的调整来实现——那么建立一轮更为持久的股市上涨是有充分理由的。

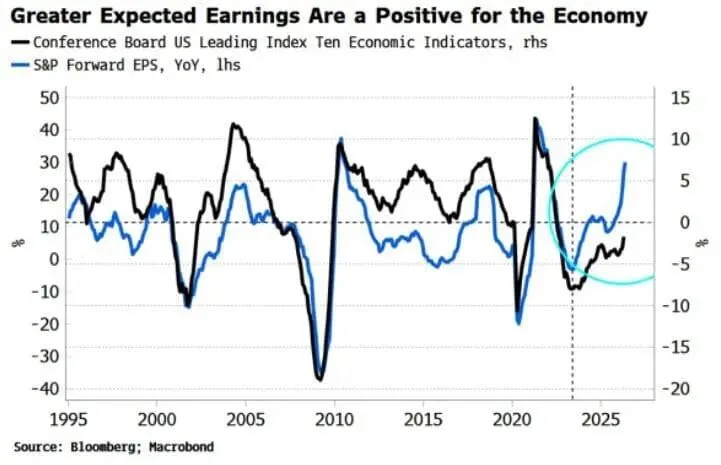

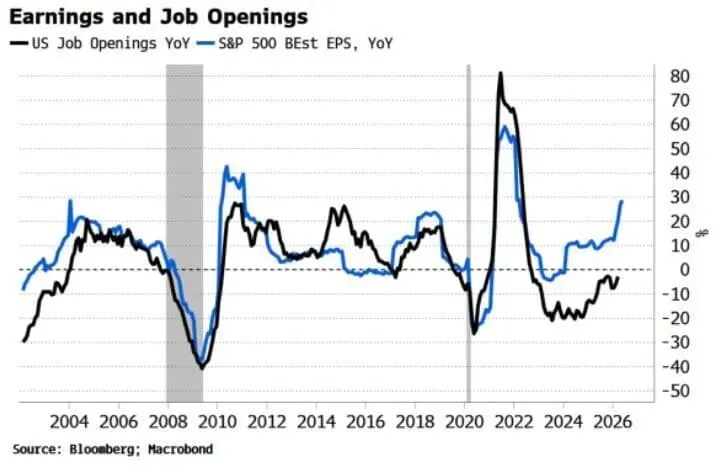

为什么?因为当盈利预期开始上升(正如当下所见)时,通常与经济增长的周期性回升相伴。这一次看起来也不例外。下图显示,未来每股收益(EPS)增长的显著加速,与领先经济指标的上升是一致的。

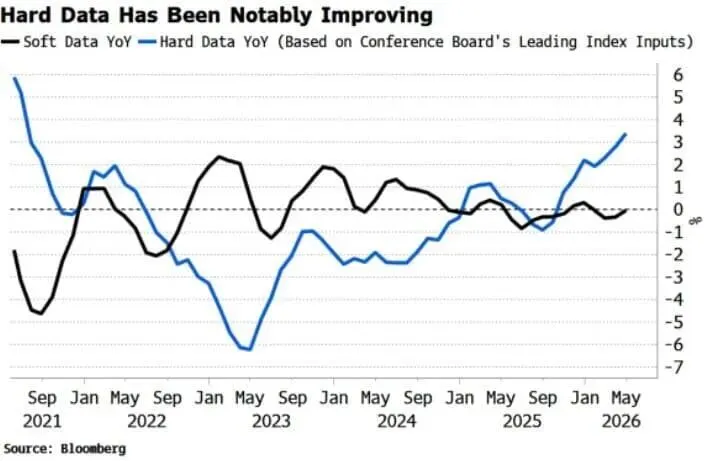

当前环境中一个特别有意思的现象是,这并不像往常那样通过软数据渠道发挥作用;通常来说,对更高收益的预期会通过情绪指标提升对更好增长的预期。相反,正在改善的是硬性经济数据(如就业数据、工作时长等)。

原因尚不完全清楚,但这一现象正变得越来越难以忽视。JOLTS职位空缺数据(我们暂且不讨论其数据本身的不足)表现出乎意料地强劲,本周公布的4月更新还出现了显著的上行意外。盈利预期的大幅攀升很可能是其中的一部分解释。

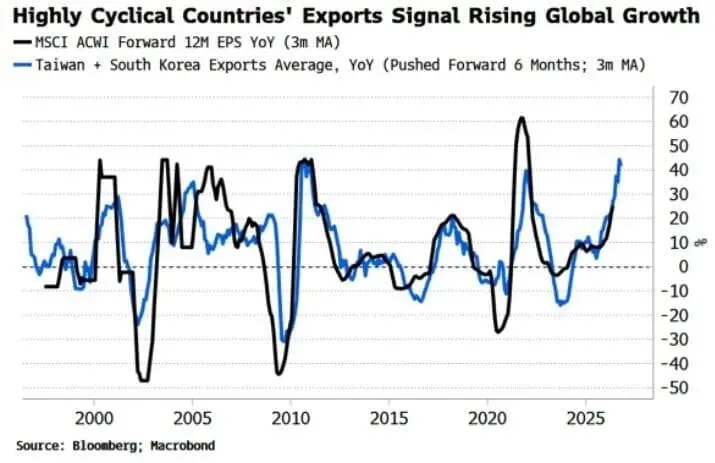

我们最初是在哪里察觉到这种对经济和市场而言如同灵丹妙药的萌芽迹象的?只需顺着资金流向看。随着科技公司开始建设数据中心并投资加速计算,集中需求的焦点在韩国和中国台湾地区大型芯片制造商的出口中尤为明显。

正如我们从上图中看到的,盈利预期可能还有进一步上升的空间,但这种飞速增长的需求不太可能长期持续。

尽管如此,半导体繁荣的影响已经广泛显现。经济周期的再加速通过现金流这一渠道对市场发挥作用。更好的增长意味着更稳定的收入和更高的盈利,更少的失业,以及更具韧性的消费者。

所有这些都意味着企业的净现金流更加稳定且可预测,从而稳定了资本结构。如果处于底层的股权更加稳固,那么其上层的债务也会更加安全。

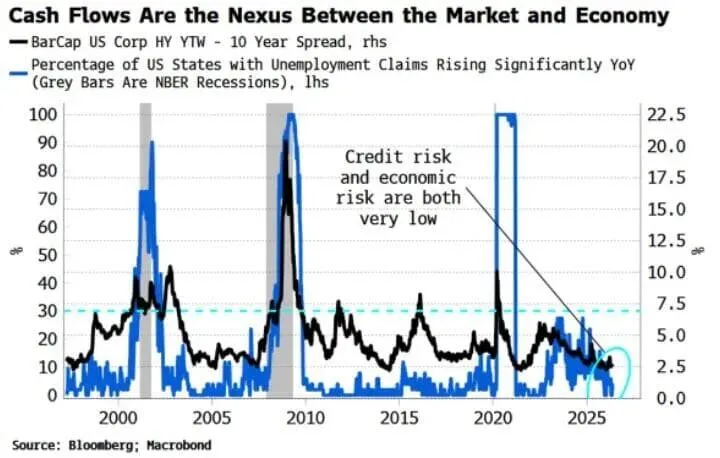

这就是为什么我们会在下方这张重要图表中看到市场与经济之间的关系:当失业增加时,现金流受到扰动,信用利差扩大。在极端情况下,这会迅速导致经济衰退。

正如我们所见,美国几乎所有州的失业救济申请目前都处于非常低的水平,这稳定了现金流,从而使信用利差得以维持在较低水平。

较低的信用风险直接支持了股票市场中的杠杆操作。公司的股权本质上只是夹在规模更大的资产与负债之间的一层薄薄资本。当经济放缓导致其价值受到冲击时,这层极其单薄的股权就会承压,股权波动率(即VIX)也会上升。

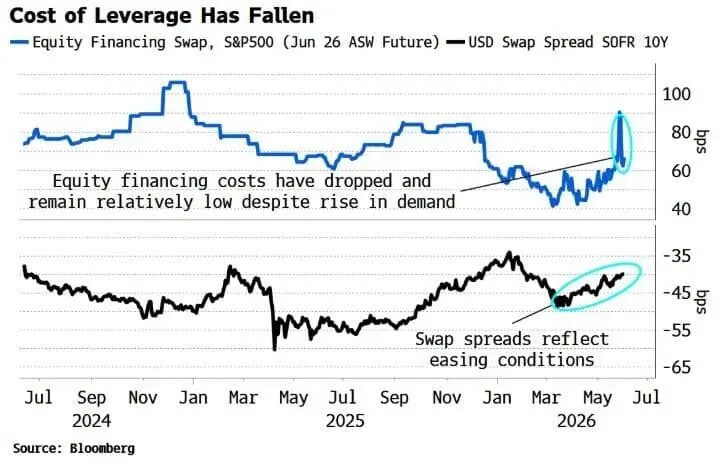

但如今情况恰恰相反:整体来看,公司的资产负债表并未承受压力,使得指数波动率保持低位(尽管前述的期权投机正在推高个股波动率)。这为风险承担提供了条件,并表现出明显的过度乐观迹象;这也将我们带回到对承担股权风险所需杠杆需求上升这一点。

由于租用资产负债表的成本(反映在掉期利差中)正在下降,做市商也乐于提供这种杠杆。这一点同样体现在尽管需求上升,但股权融资成本却在下降。简而言之,银行更愿意将股票和固定收益风险纳入自身资产负债表,并通过收取费用为客户提供相应的现金流。

投资者面临的关键问题是:这种由杠杆风险承担所驱动、并由不断增强的周期性复苏所支撑的市场有机图景,能否在内生因素——如超买状态、某些行业(如科技)中的拥挤交易,以及期权市场的投机泛滥——造成一定程度的扰动之前站稳脚跟?

如果以往经验具有参考意义,那么更为激进的投机形式往往必须先行出清,而且通常是以无序的方式,随后市场回报才有可能在更稳固的基础上得以建立。

参考研报来源:www.nlg.news

注:受平台内容审核研报篇幅等因素,更多精彩内容请访问研报来源。

免责声明:本文内容数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。