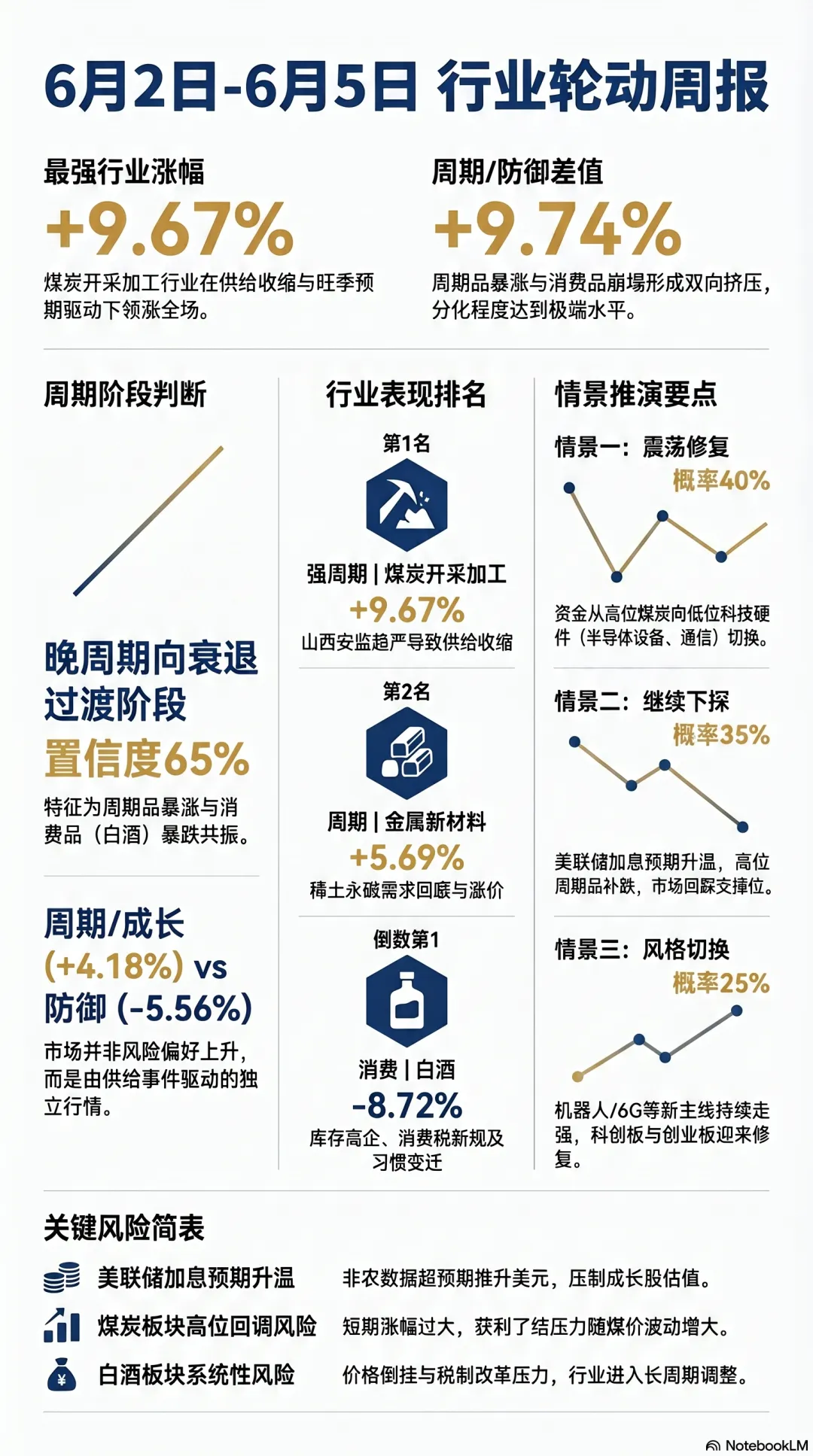

煤炭一周暴涨9.7%:市场到底在交易什么?

煤炭一周暴涨9.7%:市场到底在交易什么?

执行摘要

本周(6月2日-6月5日)A股行业轮动呈现 “周期逆袭、消费崩塌” 格局。煤炭开采加工以+9.67%涨幅领跑全场,供给收缩叠加旺季预期驱动;白酒暴跌8.72%垫底,库存高企叠加消费税新规双重打击。下周重点看:非农超预期后美联储加息预期升温,对A股成长股估值的压制程度。

数据说明:本周行业数据来自同花顺问财,行业分类采用同花顺二级行业(90个)。

当前周期评估

周期阶段判断

判断结果:晚周期向衰退过渡阶段,周期与防御剧烈分化(置信度:65%)

当前行业轮动信号最符合 “晚周期” 特征,但结构分化极其严重:

| 周期阶段 | 支持证据 | 不支持证据 |

|---|---|---|

| 早周期复苏 | — | 消费、医药全面下跌,需求端未复苏 |

| 中周期扩张 | 成长板块(电子化学品、自动化设备)仍有表现 | 科创50暴跌4.74%,成长主线瓦解 |

| 晚周期 | 煤炭(周期品)暴涨+白酒(消费)暴跌,典型晚周期特征 | — |

| 衰退 | 防御板块(电力、银行)也在下跌 | 北向资金仍净流入79.69亿 |

关键判断: 本周市场并非由宏观经济周期驱动,而是由 “供给收缩+避险情绪” 双重逻辑主导。煤炭暴涨是供给端事件驱动(山西矿难→安监趋严→产量收缩),白酒暴跌是消费端结构性恶化(库存高企+消费习惯变迁)。两者共振制造了极端的周期/防御分化。

周期/防御得分

周期/成长行业选取:

| 行业 | 本周表现 | 备注 |

|---|---|---|

| 煤炭开采加工 | +9.67% | 供给收缩+旺季需求 |

| 金属新材料 | +5.69% | 稀土永磁+军工需求 |

| 电子化学品 | +4.98% | 半导体国产替代 |

| 自动化设备 | +3.58% | 机器人量产预期 |

| 电机 | +2.86% | 人形机器人产业链 |

周期/成长行业平均表现:+4.18%(显著为正)

防御行业选取:

| 行业 | 本周表现 | 备注 |

|---|---|---|

| 白酒 | -8.72% | 库存高企+消费税新规 |

| 电力 | -4.52% | 前期抱团瓦解 |

| 银行 | -1.20% | 利率下行预期 |

| 医药生物 | -4.63% | 集采压力 |

| 食品饮料 | -4.35% | 消费疲软 |

防御行业平均表现:-5.56%(大幅下跌)

| 指标 | 结论 |

|---|---|

| 周期/成长 vs 防御 | 周期/成长大幅跑赢 |

| 差值估计 | +9.74%(极端分化) |

结论: 周期/成长大幅跑赢防御(差值近10%),但并非典型的风险偏好上升,而是 “周期品供给收缩+消费品需求崩塌” 的双向挤压。这种极端分化通常出现在经济周期尾声。

行业表现

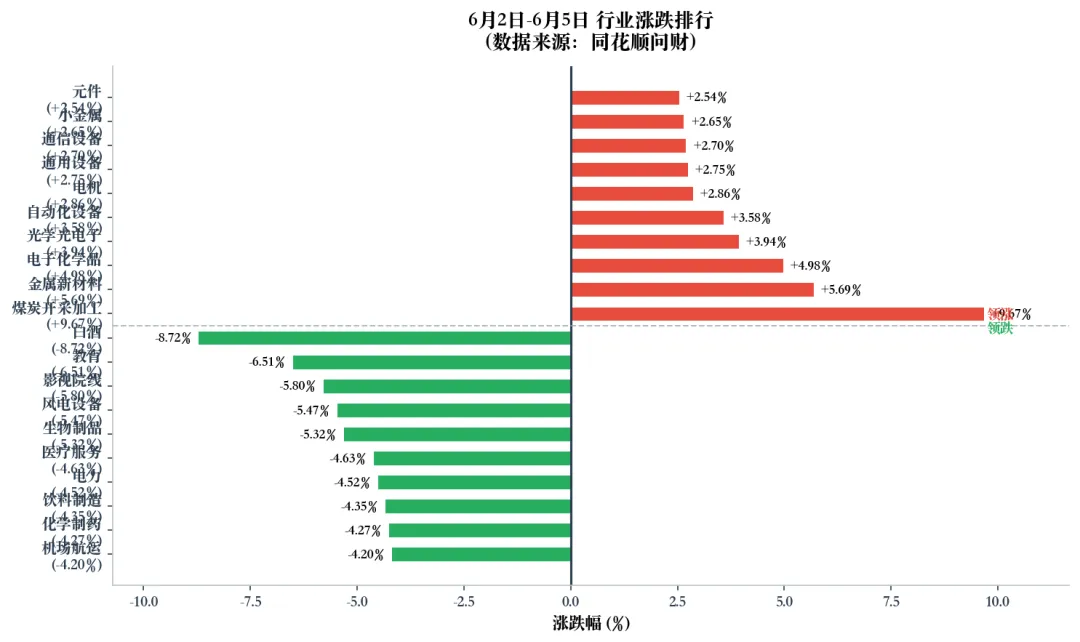

近1周跑赢TOP10

| 排名 | 行业 | 表现 | 周期属性 | 驱动逻辑 |

|---|---|---|---|---|

| 1 | 煤炭开采加工 | +9.67% | 强周期 | 山西矿难→安监趋严→供给收缩;夏季用电高峰→旺季需求启动 |

| 2 | 金属新材料 | +5.69% | 周期 | 稀土永磁需求回暖(机器人+新能源车);锑价持续上涨 |

| 3 | 电子化学品 | +4.98% | 成长 | 半导体国产替代加速;光刻胶、湿电子化学品进口替代逻辑 |

| 4 | 光学光电子 | +3.94% | 成长 | 面板涨价周期;折叠屏渗透率提升;京东方带动板块热度 |

| 5 | 自动化设备 | +3.58% | 成长 | 人形机器人量产预期;绿的谐波20cm涨停带动板块情绪 |

| 6 | 电机 | +2.86% | 成长 | 人形机器人产业链核心环节;伺服电机需求增长 |

| 7 | 通用设备 | +2.75% | 周期 | 制造业PMI回暖;工业母机需求企稳 |

| 8 | 通信设备 | +2.70% | 成长 | 工信部6G试点落地;光纤光缆升级需求 |

| 9 | 小金属 | +2.65% | 周期 | 稀土价格企稳回升;锑、钨等战略金属涨价 |

| 10 | 元件 | +2.54% | 成长 | AI服务器需求拉动被动元件;MLCC涨价预期 |

近1周跑输BOTTOM10

| 排名 | 行业 | 表现 | 周期属性 | 原因 |

|---|---|---|---|---|

| 81 | 机场航运 | -4.20% | 防御 | 油价高位压制成本;暑期出行需求不及预期 |

| 82 | 化学制药 | -4.27% | 防御 | 集采扩面压力;创新药融资寒冬延续 |

| 83 | 饮料制造 | -4.35% | 防御 | 消费疲软传导;乳制品、软饮增速放缓 |

| 84 | 电力 | -4.52% | 防御 | 前期避险抱团资金获利了结;煤价上涨侵蚀火电利润 |

| 85 | 医疗服务 | -4.63% | 防御 | CXO估值回归;眼科、口腔增速放缓 |

| 86 | 生物制品 | -5.32% | 防御 | 疫苗库存高企;血制品需求减弱 |

| 87 | 风电设备 | -5.47% | 周期 | 产能过剩;风机价格战持续;装机不及预期 |

| 88 | 影视院线 | -5.80% | 消费 | 暑期档预期落空;内容供给不足 |

| 89 | 教育 | -6.51% | 消费 | 政策不确定性;职业教育增长乏力 |

| 90 | 白酒 | -8.72% | 消费 | 库存高企+价格倒挂;消费税新规;消费习惯变迁 |

近1月趋势对比

本周TOP10与近1月TOP10对比,出现明显轮动:

-

近1月主线:半导体(存储/光刻机)、商业航天、6G概念 -

本周主线:煤炭、金属新材料、电子化学品

轮动方向:从 “科技成长” 向 “周期资源+低位科技硬件” 切换。前期强势的半导体板块本周出现分化——光刻机、电子化学品仍在涨(+5%左右),但半导体设备、存储芯片已开始回调。资金从高位科技股向低位周期品和滞涨科技硬件转移。

产业链观察

本周领涨行业之间存在明显的产业链传导:

机器人产业链传导:自动化设备(+3.58%)→ 电机(+2.86%)→ 元件(+2.54%)。人形机器人量产预期从设备端向零部件端传导,绿的谐波20cm涨停是标志性事件。

半导体国产替代传导:电子化学品(+4.98%)→ 光学光电子(+3.94%)→ 光刻机概念(+5.95%)。半导体产业链从材料端向设备端传导,国产替代逻辑从 “能做的” 向 “难做的” 延伸。

煤炭独立行情:煤炭(+9.67%)没有明显的产业链上下游配合,属于供给端事件驱动的独立行情。金属新材料(+5.69%)与煤炭同属资源品,但驱动逻辑不同(稀土+锑涨价 vs 煤价上涨)。

热点概念速览

1. 光刻机/光刻胶(本周+5.95%/+3.40%)

驱动逻辑:半导体国产替代加速。国内光刻机研发进展消息频出;光刻胶进口替代空间巨大(国产化率不足20%);大基金三期重点投向设备和材料环节。

风险提示:概念炒作成分较高,实际国产光刻机与国际先进水平仍有代差;部分个股估值已偏贵(PE分位>70%);需警惕利好兑现后的回调风险。

2. 人形机器人产业链(自动化设备+3.58%、电机+2.86%)

驱动逻辑:特斯拉Optimus量产预期升温;国内政策支持机器人产业发展;绿的谐波、中大力德等核心标的持续走强带动板块情绪。

风险提示:量产时间表仍不确定;核心零部件(减速器、伺服电机)国产化率有待提升;部分标的已透支未来1-2年业绩预期。

3. 6G概念(本周+2.99%)

驱动逻辑:工信部启动6G创新发展部省协同试点专项行动;光纤光缆升级需求;中兴通讯等龙头带动板块热度。

风险提示:6G商用尚早(预计2030年后);当前更多是政策预期炒作;需关注后续试点落地进度。

市场宽度简评

| 指标 | 数值 | 含义 |

|---|---|---|

| 涨跌比 | 3274涨 / 2112跌 | 个股层面赚钱效应尚可,但权重股拖累指数 |

| 涨跌停 | 涨停82家 / 跌停17家 | 短线情绪相对稳健,跌停数可控 |

| 成交额 | 日均约3.07万亿 | 放量约3200亿,资金分歧加剧 |

| 行业扩散度 | 约35/90个行业上涨 | 行业分化严重,不到四成行业上涨 |

宽度评估:市场呈现 “指数跌、个股涨” 的典型跷跷板行情。权重股(白酒、电力、医药)拖累指数,但中小盘题材股活跃。北证50逆势大涨5.59%是资金 “高切低” 的极端表现。

超买超卖信号

超买信号(周涨幅>7%):

-

煤炭开采加工(+9.67%):短期涨幅过大,需警惕获利了结。但供给收缩逻辑仍在,回调后可能有二次机会。

超卖信号(周跌幅>6%):

-

白酒(-8.72%):短期超跌,但基本面恶化(库存高企+消费习惯变迁)是长期问题,反弹持续性存疑。 -

教育(-6.51%):政策不确定性压制,短期难有反转催化剂。

北向资金动向

整体流向:本周北向资金整体净流入 79.69亿元,外资态度偏积极。

行业偏好TOP5:

| 排名 | 行业 | 净流入(亿元) | 与涨跌交叉验证 |

|---|---|---|---|

| 1 | 元件 | +23.28 | ✅ 行业涨+2.54%,北向买入验证 |

| 2 | 半导体 | +16.92 | ⚠️ 行业微跌,北向逆势加仓 |

| 3 | 通信设备 | +13.28 | ✅ 行业涨+2.70%,北向买入验证 |

| 4 | 光学光电子 | +6.19 | ✅ 行业涨+3.94%,北向买入验证 |

| 5 | IT服务 | +3.75 | ⚠️ 行业微跌,北向左侧布局 |

交叉验证结论:

-

一致:元件、通信设备、光学光电子——北向买入且行业上涨,外资与内资共振,科技硬件主线逻辑获验证。 -

左侧布局:半导体、IT服务——北向买入但行业下跌,外资可能在做左侧布局,看好中长期科技成长。 -

整体判断:北向资金仍看好科技硬件方向,但避开了本周暴涨的煤炭板块(不在TOP5买入名单),显示外资偏好 “成长+确定性” 而非 “周期+事件驱动”。

港股对照

| 指标 | A股 | 港股 | 对照结论 |

|---|---|---|---|

| 恒生指数 | — | -0.88% | 港股跌幅小于A股 |

| 沪深300 | -1.54% | — | A股跌幅更大 |

| 科技板块 | 科创50 -4.74% | 恒生科技约-2% | A股科技回调更猛 |

对照分析:港股本周跌幅小于A股,显示外资对中资资产仍有配置意愿。A股内部结构分化更严重——北证50逆势大涨5.59%、科创50暴跌4.74%,这种极端分化在港股不明显。

情景推演

情景一:震荡修复(概率40%)

触发条件:非农超预期影响消化完毕 + 煤炭板块高位震荡不破位 + 成交量维持2.8万亿以上

市场反应:指数在4000-4050区间企稳。资金从高位煤炭向低位科技硬件(半导体设备、通信设备)切换。白酒、医药等消费板块超跌反弹但力度有限。

关注方向:电子化学品、通信设备、自动化设备(机器人产业链)

情景二:继续下探(概率35%)

触发条件:美联储加息预期升温 + 煤炭板块获利了结引发连锁下跌 + 成交量萎缩至2.5万亿以下

市场反应:指数回踩3950-4000区间。高位周期品(煤炭、有色金属)补跌,成长股估值继续承压。市场等待6月中旬美联储会议给出方向。

关注方向:银行、黄金(纯防御);减少追高,等待缩量企稳信号

情景三:风格切换(概率25%)

触发条件:煤炭板块高位震荡 + 机器人/6G等新主线持续走强 + 北向资金继续买入科技硬件

市场反应:指数小幅反弹。资金从 “周期资源” 向 “科技成长” 切换,形成新的领涨主线。科创板、创业板可能迎来修复。

关注方向:人形机器人产业链、6G概念、半导体设备

配置建议

短期(1-2周)

-

电子化学品(PE分位65%合理,ROE连续两季加速,北向近5日净流入,半导体国产替代主线) -

通信设备(PE分位45%偏低,6G试点催化,北向本周净流入+13.28亿,景气验证中) -

自动化设备/电机(机器人产业链核心,绿的谐波带动板块情绪,但需设止损防范高位回调)

中期(1-3个月)

-

半导体设备(国产替代长期逻辑,估值回调后性价比提升,大基金三期重点投向) -

煤炭(供给收缩+旺季需求双驱动,但短期涨幅过大需等回调后再布局) -

银行(PE分位15%便宜,高股息属性,防御配置首选)

关键风险

-

美联储加息预期升温:非农数据大超预期(17.2万 vs 预期8.8万),加息预期推升美元,压制全球风险资产估值。A股成长股可能首当其冲。 -

煤炭板块高位回调风险:一周暴涨9.67%后,获利了结压力增大。若煤炭价格不及预期,板块可能快速回调。 -

白酒板块系统性风险:库存高企+价格倒挂+消费习惯变迁,三重压力叠加。白酒消费税新规实施后,行业可能进入更长的调整周期。 -

地缘政治风险:中东局势(美伊冲突)仍不明朗,油价波动可能冲击市场情绪。

术语注释

-

同花顺二级行业:同花顺将A股上市公司分为90个二级行业(如”半导体”、”白酒”、”煤炭开采加工”),比申万一级31个行业更细,能反映细分赛道差异。 -

PE分位:市盈率在历史5年中的位置。分位<30%=便宜,30-70%=合理,>70%=偏贵。 -

ROE:净资产收益率,衡量公司赚钱能力。连续两季加速说明盈利能力在改善。 -

北向资金:通过沪深港通流入A股的外资,通常被视为 “聪明钱”。 -

周期/防御分化:周期性行业(煤炭、有色、钢铁)与防御性行业(白酒、电力、银行)的表现差异。差值越大说明市场风格越极端。

数据来源

-

行业涨跌幅、估值数据:同花顺问财(2026年6月2日-6月5日) -

北向资金数据:同花问财沪深港通数据 -

政策新闻:同花顺财经资讯、新浪财经、东方财富 -

行业分类标准:同花顺二级行业(90个)

——【变量图谱】每周六,用数据看懂行业轮动逻辑。如果对你有用,欢迎点个「在看」。