NAND闪存市场供需失衡,车用存储如何破局?

引 言

2024年以来,全球NAND闪存市场进入了一个前所未有的紧张状态。供给失衡、缺货加剧,已经成为业内共识。

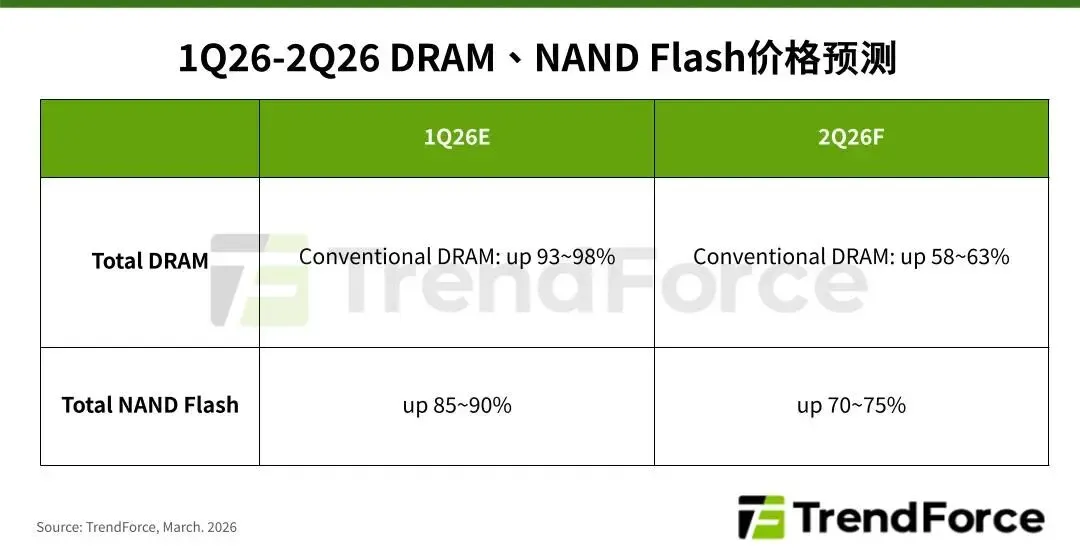

TrendForce数据显示,NAND Flash市场预计第二季整体合约价格将季增70-75%

这场风暴的源头,并非传统的PC或智能手机市场,而是异军突起的人工智能数据中心。与此同时,汽车行业正经历着智能化转型的关键期,对存储容量的需求呈爆发式增长,却不幸被AI数据中心的巨大需求所“排挤”,面临更高的供应压力。

1

NAND供需失衡

缺货持续加剧

以往,NAND闪存的需求主要来自个人电脑和手机,市场相对稳定。然而,人工智能数据中心的崛起彻底打破了这一平衡。AI数据中心对NAND的需求涵盖了启动盘、KV Cache、推理数据及数据存储等多个方面,需求增速远超供应能力。

全球主要云服务商(包括Google、微软、亚马逊、Meta、字节跳动、阿里、腾讯等)的资本支出正以惊人速度攀升:

-

2024年:约2000亿美元,标志着生成式AI算力基础设施全面启动的爆发元年

-

2025年:预计达5000亿美元,同比激增94%

-

2026年:进一步提升至7000亿美元,增长83%,此时AI Agent开始成熟,推理使用量超过训练

-

2027年:预计突破1万亿美元,增长41%,AI Agent将大量普及并渗透各行各业

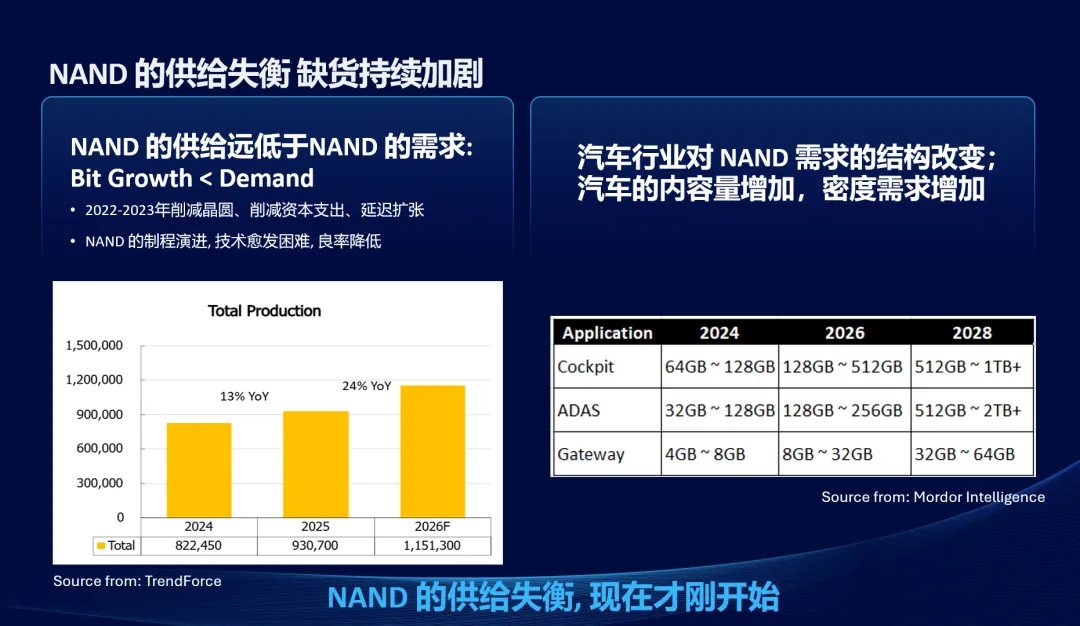

然而,供应端的扩张却远远跟不上需求的步伐。整体位元增长率(Bit growth)仅为20%,但设备需求的增长却高达40%至80%,缺口极为悬殊。

具体产量方面,虽然逐年递增,但远无法满足由AI数据中心驱动的指数级需求。供需满足率到2027年底仍低于100%

尽管NAND制造商在努力提升产出,但受限于设备交付周期、技术升级难度以及此前行业周期性低迷期的投资不足,产能扩张的节奏远远跟不上AI浪潮带来的需求增长。这种“需求增速翻倍、供给仅个位数增长”的错配,正使得缺货状况持续加剧。

2

车用NAND需求遭AI数据中心排挤

供应压力更高

在“数据中心优先”的格局下,汽车行业成为了被“挤出”的重灾区。

从整体市场结构看,AI算力建设对NAND资源的巨大虹吸效应。与此同时,传统PC与智能手机市场则基本持平或略有下滑。

汽车行业虽然对NAND容量的需求持续快速增长——例如

智能座舱从2024年的64-128GB增至2028年的512GB-1TB以上,ADAS从32-128GB升至512GB-2TB以上,网关也从4-8GB增至32-64GB,整体CAGR超过40%——但由于汽车供应链在NAND采购中的优先级较低,产能被AI数据中心大量抢占,导致车用闪存供应紧张程度更高。

3

NAND供应端趋势

从供应端来看,一个明显的趋势是:小容量NAND正在加速停产。

主要原因在于:

-

经济性不佳:比特密度低、平均售价低

-

绑定旧制程:产能回报率低下

-

策略重心转移:产能与资本支出全面转向新制程,推动单die大容量化

供应商正将资源集中投向大容量、高附加值的企业级AI市场,因为高容量能带来更高的平均售价和利润。同时,降低维护旧制程的成本也成为供应端的重要策略。这进一步加剧了小容量及车用工规等领域的缺货压力。

4

NAND需求端深度分析

值得关注的是,除了AI服务器本身之外,几乎所有类型的设备存储容量都在因AI计算需求的辐射效应而同步增长。

从接口类型来看:

-

eMMC:4GB-256GB

-

UFS:32GB-512GB

-

SATA:64GB-1TB

-

PCIe:256GB-64TB

应用领域更是涵盖了车用、服务器、精简型计算机、医疗设备、POS机、Kiosk自助终端、游戏机、监控摄像机、工厂自动化、工业级手持设备等几乎所有的电子设备。

这种“全场景、全品类”的需求增长,进一步加剧了NAND供应的紧张局势,尤其是小容量、低成本产品因供应商主动停产而更加稀缺,整体市场呈现结构性失衡。

车用存储随自动驾驶与车内AI,一同演进

随着汽车智能化的深入,车用存储也在快速演进。

在供给端急剧收缩的背景下,汽车行业对NAND闪存的需求结构正经历深刻变革。随着自动驾驶技术向L4及L5级别加速演进,智能座舱、先进驾驶辅助系统(ADAS)以及车载网关(Gateway)等应用对存储容量与密度的要求显著提升。预计到2028年,智能座舱的存储容量需求将迈向512GB至1TB以上,ADAS则进一步提升至512GB至2TB以上。与此同时,汽车存储接口也正加速向UFS和PCIe标准过渡。

汽车智能化程度越高,对存储的性能和容量要求也越严苛。这一趋势与车用NAND需求CAGR超过40%的数据相呼应,说明随着汽车电子电气架构集成化和AI算力下沉,车用存储正在从低容量、低性能向高容量、高性能快速迁移。

汽车智能化程度越高,对存储的性能和容量要求也越严苛。这一趋势与车用NAND需求CAGR超过40%的数据相呼应,说明随着汽车电子电气架构集成化和AI算力下沉,车用存储正在从低容量、低性能向高容量、高性能快速迁移。

5

在供需失衡下

车用存储如何突围

面对这样的困境,汽车行业必须主动变革存储策略。构建高韧性的车用存储策略成为当务之急。

1. 停止导入小容量NAND,转向主流容量规格

由于原厂已陆续停产小容量NAND,并将资源重心投向高容量产品,新的设计案应主动转向主流容量规格,例如UFS不低于128GB、eMMC不低于64GB,从而避免因旧制程停产而陷入被动。

2. 建立多个厂商的兼容能力

单一NAND来源会带来严重的供应风险。汽车行业的AVL验证周期漫长,一旦某家NAND停产,可能导致整个平台重新设计,代价极高。因此,必须提前布局多源采购,确保不同供应商产品之间的软硬件兼容性。

3. 从成本优化转向供应韧性

过去车厂往往追求最低成本,但在当前NAND持续缺货的背景下,长期供货稳定性、供应链韧性以及平台生命周期管理变得比单纯的成本控制更为重要。这意味着车用存储的选型和采购策略需要彻底调整:优先保障产能锁定、延长产品生命周期支持、与供应商建立深度协同关系。

6

总 结

NAND闪存市场的这场“完美风暴”仍在持续。对于汽车行业而言,与其被动等待供应缓解,不如主动调整策略,拥抱主流容量规格、建立多源兼容能力、从成本优先转向韧性优先。唯有如此,才能在AI时代的数据洪流中,确保智能汽车的存储供应不中断。

商务合作,欢迎扫码咨询

OFFER (以下交期1周内):

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

求购:

MPQ70165FSGUTE-0026AEC1-Z 10K