缺失风险市场与长时储能的融资约束:深度脱碳电力系统中的制度问题

观点来自题图论文。在收入高度依赖低频、高影响的尾部情景下,《四小时电池和八小时电池有什么区别?事实证明,差别并不大》一文的结论是可以理解的。

深度脱碳电力系统的核心约束,正在从单纯的发电成本问题转向可靠性、灵活性与金融风险共同决定的投资问题。随着风电、光伏等可变可再生能源比例上升,电力系统需要处理的供需不平衡已经不再局限于小时内或日内波动,而是进一步延伸到跨日、跨周乃至季节尺度。短时锂电池储能可以有效处理较短时间尺度的波动,但当系统面对持续低风、低光和高负荷叠加的能源干旱情景时,长时储能才具有不可替代的可靠性价值。氢储能等长时储能技术因此被视为深度脱碳系统中的关键资源,英国未来净零路径中也预计需要超过3 TWh级别的长时储能能力[1][7]。

然而,长时储能的投资障碍并不只是技术成本偏高。更深层的问题在于,它的收入高度依赖低频、高影响的尾部情景。在多数正常年份,长时储能未必能够持续获得高额市场收入;但在可再生能源出力长期偏低、系统备用紧张、电价显著上升的少数情景中,它又可能通过放电、避免缺电和提供可靠性获得较高价值。这种收入结构使长时储能天然面临显著的跨年收入波动。若投资者具有风险厌恶特征,收入波动将直接转化为更高的融资成本,并削弱项目可融资性。

这正是“缺失风险市场”问题的实质。理论上,如果电力市场存在足够完整、足够长期、足够流动的风险交易工具,消费者、发电商和储能投资者可以通过合同安排,将不同状态下的风险和收益重新分配。长时储能所提供的可靠性价值,可以被转化为较稳定的现金流,投资者也可以通过对冲工具降低尾部风险敞口。在这样的完整风险市场中,风险厌恶本身并不必然导致投资不足,因为风险可以被交易和重新分配。

现实电力市场则往往是不完备的。所谓市场不完备,并不是指没有任何电力合约,而是指市场缺乏足以覆盖所有关键未来状态的风险交易工具。尤其对于长时储能这类资本密集、收入依赖极端情景、建设周期较长的资产,现有现货市场、短期交易和有限的金融合约很难提供充分的收入确定性。投资者即使知道某项资源在社会层面具有可靠性价值,也可能因为自身无法稳定获得这部分价值而降低投资规模。这一问题与电力市场文献中的“缺失货币”和“缺失市场”问题具有共同基础,但在高度可再生能源系统中表现得更加突出[9][11]。

Makrides、Suski和Spyrou的论文将这一问题放入一个两阶段随机均衡模型中进行量化分析[1]。模型中的市场参与者包括资源侧和消费者侧。资源侧包括常规燃气机组、带碳捕集的燃气机组、核电、光伏、陆上风电、海上风电、短时电池储能和以氢为代表的长时储能;消费者侧包括固定需求和一定比例的弹性需求。第一阶段是投资决策,发电和储能资源决定装机容量,其中储能进一步区分功率容量和能量容量;第二阶段是不确定性实现后的运行决策,不同天气年份下的需求和可再生能源出力共同决定发电、充电、放电、消费和价格。

论文的重要方法贡献在于,它没有把储能简单视为固定时长资产,而是分别优化储能的功率容量和能量容量。对于长时储能而言,这一区分具有核心意义。功率容量决定它在某一时点可以向系统释放多少功率,能量容量决定它能够持续释放多长时间。短时套利价值更容易通过功率容量体现,而跨日、跨周、跨天气年份的可靠性价值更依赖能量容量。若缺失风险市场主要抑制的是能量容量投资,就意味着市场不完备会使储能系统“变短”,而不仅仅是“变少”。

模型中的风险偏好通过期望收益与条件风险价值的加权组合表达。条件风险价值即CVaR,用于刻画尾部不利情景下的收益表现。参数δ代表对期望收益的权重,δ越接近1,参与者越接近风险中性;δ越低,参与者越重视尾部风险,风险厌恶程度越强。论文比较了两种极端情形:一种是完整风险市场,所有市场参与者可以无交易成本地充分对冲风险;另一种是完全不完整风险市场,参与者不能使用风险对冲合约,只能依靠自身投资和运行选择管理风险暴露[1]。

在完整风险市场中,均衡投资问题可以等价转化为风险厌恶中央规划者的社会福利最大化问题。这一设定隐含着市场存在状态依赖的Arrow-Debreu证券,参与者能够根据不同未来情景交易风险[16]。在完全不完整风险市场中,模型则不能被简单写成一个统一的社会福利最大化问题,因为每个参与者都在自身风险约束下独立决策。论文采用ADMM算法迭代求解市场参与者的个体优化问题,并通过价格调整逐步逼近市场出清[20]。

案例研究采用一个类似英国电力系统的绿色地投资系统。系统被简化为铜板网络,不考虑输电约束和节点拥塞,峰值负荷缩放为100 MW。模型使用15个天气年份刻画需求和可再生能源出力的不确定性,并通过时间聚类方法将每个情景压缩为672个时间步。系统设置了4 gCO₂e/kWh的排放强度约束,以反映2040—2050年深度脱碳目标。论文还设定20,300美元/MWh的失负荷价值,用以近似没有容量市场时稀缺电价对可靠性的反映[1][8]。

完整风险市场下的结果显示,风险厌恶并不会简单压低投资。相反,当风险可以被充分交易和对冲时,风险厌恶会促使系统增加可靠性资源,以改善尾部情景下的供电表现。论文结果表明,随着δ从1下降到0.1,即市场参与者从风险中性转向更强风险厌恶,系统总装机增加,光伏、海上风电和长时储能投资上升,CCGT-CCS和短时电池储能有所下降。与此同时,期望未供电量下降约35%,平均电价下降约17%。这说明,在完整风险市场中,风险厌恶可以通过更高可靠性投资转化为系统福利改善[1]。

这一结论具有重要的经济学含义。风险厌恶本身并不是长时储能投资不足的根本原因。真正的问题在于,风险厌恶与市场不完备结合之后,可靠性价值不能通过合约机制稳定转化为投资者收入。消费者虽然愿意为更高可靠性支付,但如果不能与投资者签订覆盖未来风险状态的合约,这种支付意愿就只能在现货消费中间接表达。现货市场可以在稀缺时段产生高价,却不能保证长时储能在长期内获得稳定现金流。于是,社会层面的可靠性价值与私人投资者可获得收入之间出现断裂。

完全不完整风险市场下,论文观察到社会福利下降、消费者平均电价上升、可靠性水平恶化。消费者面对的是更高电价和更高期望未供电量。其机制在于,消费者不能通过风险合约向投资者提前表达其对可靠性的支付意愿,投资者也不能将尾部可靠性价值资本化为稳定收益。结果是,市场形成的投资组合低于消费者偏好所要求的可靠性水平,从社会福利角度看表现为投资不足[1]。

从技术组合看,缺失风险市场会改变资源投资方向。相对于完整风险市场,完全不完整风险市场中,光伏、长时储能和CCGT-CCS投资下降,而短时电池储能和海上风电投资上升。论文将这一结果解释为,缺乏合约安排时,资本成本高、收入波动大的可靠性增强型资源更容易被风险厌恶投资者压缩;而资本风险暴露相对较低、收入波动特征不同的资源则可能获得相对更高配置。这一结论与既有关于不完整风险市场、容量投资和可靠性资源配置的研究一致[10][12][13]。

长时储能受到的影响尤其值得关注。论文发现,缺失风险市场对长时储能功率容量的影响相对有限,降幅通常低于5%;但对长时储能能量容量的影响显著,在高风险厌恶情景下可达到约20%。当δ等于0.1时,长时储能持续时长从完整风险市场下的约116小时下降到完全不完整风险市场下的约93小时[1]。这说明市场不完备并不仅仅使系统少建长时储能,而是使长时储能的配置向更短持续时间收缩。

这一结果揭示了长时储能投资中的关键制度矛盾。储能功率容量可以通过较高频率的日内价差、短时峰谷价差和高价时段捕捉部分收益;但能量容量的价值更依赖低频、长持续时间、跨天气年份的稀缺状态。在缺乏长期风险市场的情况下,这部分价值很难形成稳定现金流。于是,私人投资者倾向于保留一定功率规模,但压缩能量容量,最终导致系统在真正需要长持续时间支撑的能源干旱情景下可靠性不足。

论文进一步将收入波动转化为隐含加权平均资本成本。其基本思想是:如果某项资源的净收入波动更大,风险厌恶投资者就需要更高资本回报率来补偿这种不确定性。根据Mays和Jenkins的方法,论文通过平均净收入和投资成本反推出包含风险溢价的隐含WACC[14]。结果显示,在完全不完整风险市场中,长时储能的隐含资本成本显著高于短时电池储能。随着风险厌恶程度增强,两类储能的隐含WACC均上升,但长时储能上升更为明显。论文报告的风险溢价区间为:长时储能约0.91%至9.49%,短时电池储能约0.08%至5.49%[1]。

由此可以看出,缺失风险市场对长时储能的影响具有双重放大机制。第一重机制是投资者因无法对冲尾部收入风险而直接减少投资,尤其减少能量容量投资。第二重机制是收入波动推高融资成本,使同一项长时储能资产在私人资本视角下变得更加昂贵。更高WACC提高了项目平准化成本,进一步削弱其市场竞争力。这种“收入不确定—融资成本上升—投资下降—可靠性恶化”的链条,是深度脱碳电力系统中长时储能面临的核心制度约束。

论文的政策含义并不是简单要求政府替代市场进行投资,而是强调需要建立能够分配和对冲风险的市场或准市场机制。长时储能提供的不是普通能量商品,而是在低概率、高影响状态下维持系统可靠性的能力。若这部分价值无法通过现货电价稳定回收,政策就需要通过长期合同、国家支持型合约、cap and floor机制或其他收入风险对冲安排,将可靠性价值转化为可融资现金流。英国监管机构围绕长时储能推进国家支持型合约和cap and floor制度设计,正反映了这一政策方向[18][19]。

从经济学角度看,长时储能政策的重点不应局限于降低设备CAPEX,也不应仅仅讨论现货市场能否给出足够高的稀缺价格。对于资本密集、收入高度波动、价值集中在尾部情景的资源而言,融资成本本身就是制度设计的内生结果。如果市场结构能够降低收入风险,WACC随之下降,社会所需的可靠性资源就更容易被私人资本配置。相反,如果风险市场长期缺失,即使某项技术在系统规划模型中具有正的社会价值,也可能无法通过市场自发形成足够投资。

当然,论文的结论建立在若干简化设定之上。案例系统采用铜板网络,没有纳入输电约束、节点价格、跨区互联和拥塞。现实中,长时储能的价值可能与地理位置、网络瓶颈和区域可再生能源相关性密切相关。模型也没有纳入辅助服务、备用和再调度等其他收入来源,而这些产品可能为储能提供补充现金流。此外,论文假设所有参与者具有相同风险厌恶系数,而现实中不同投资主体的资产组合、融资结构和风险承受能力存在差异。大型综合能源企业可能通过多元化资产组合实现内部风险对冲,而单一项目公司则更依赖外部合约安排。

尽管存在这些简化,论文的核心结论仍然清晰。长时储能在深度脱碳电力系统中的价值,主要来自对低频、极端、长持续时间风险的管理。正因为这种价值集中于尾部情景,它天然难以仅靠现货市场收入实现稳定回收。缺失风险市场会降低社会福利,提高消费者电价,恶化系统可靠性,并抑制长时储能尤其是能量容量投资。它还会通过收入波动推高融资成本,使长时储能在私人资本市场中面临更高风险溢价。

因此,长时储能的大规模部署不是单纯的技术成本下降问题,而是电力市场能否完成风险分配的问题。深度脱碳系统需要的不只是更多风电、光伏和储能设备,也需要能够把可靠性价值转化为长期现金流的制度安排。只有当价格信号、长期合约和风险对冲机制共同作用,长时储能才可能从规划模型中的社会最优资源,转化为资本市场中可融资、可建设、可持续运营的现实资产。

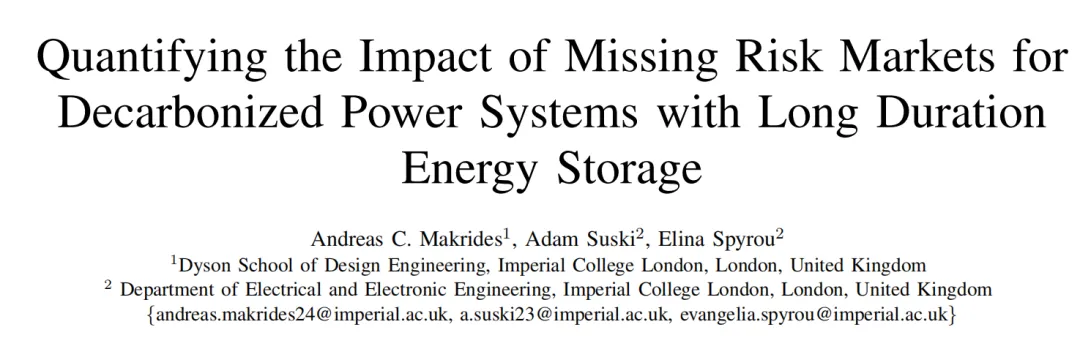

图1:完整风险市场下,风险厌恶如何改变装机结构

图1分为左右两部分。左图显示的是风险中性情形下的装机组合,也就是 δ = 1 时的基准结果。图中不同颜色代表不同技术,包括 BESS、核电、CCGT、CCGT-CCS、氢长时储能、光伏、陆上风电和海上风电。这个图的作用是给出一个基准系统:在深度脱碳约束下,系统主要由清洁资源构成,核电、CCGT-CCS、风电、光伏和储能共同满足需求。

右图显示的是在完整风险市场中,当风险厌恶增强时,各类技术相对于风险中性基准的装机变化。横轴从 δ = 0.9 到 δ = 0.1,越往右风险厌恶越强。纵轴是装机容量差值。

这张图的核心含义是:在完整风险市场中,风险厌恶并不会导致投资萎缩,反而会推动系统增加可靠性资源。 论文指出,当 δ 降低时,总装机容量上升,主要增加的是光伏、海上风电和长时储能;同时,CCGT-CCS 和 BESS 装机有所下降。核电和海上风电在各情景下基本达到模型设定的上限。随着这种投资组合变化,系统期望未供电量 EUE 下降约 35%,平均电价下降约 17%。

经济含义是:如果风险可以被充分交易和对冲,风险厌恶会使市场更重视尾部情景下的可靠性,因此系统愿意配置更多低碳资源和长时储能。这里的问题不是“风险厌恶必然压低投资”,而是风险厌恶在完整市场中可以通过合约转化为更高的可靠性投资。

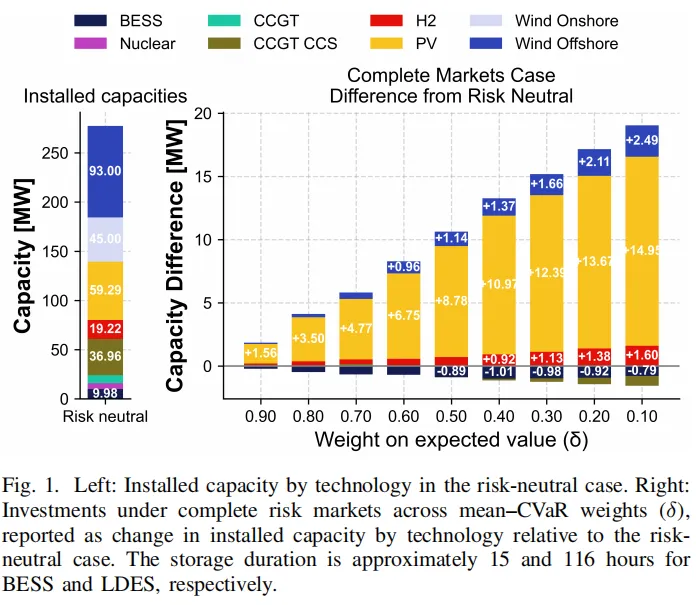

图2:缺失风险市场如何损害福利、电价和可靠性

图2由三个小图组成,分别展示社会福利、平均电价和期望未供电量 EUE 的变化。蓝线代表完整风险市场,红线代表完全不完整风险市场。

左图是社会福利变化。纵轴表示风险调整社会福利相对于风险中性总系统成本的变化。蓝线在风险厌恶增强时表现相对稳定,而红线明显下降,尤其在 δ 较低时下降幅度更大。这说明,风险市场缺失会降低风险调整后的社会福利。

中图是平均电价变化。蓝线在完整市场下随风险厌恶增强而下降,红线则在不完整市场下明显上升,且 δ 越低,上升越剧烈。这说明,在缺乏风险对冲合约时,投资者减少可靠性资源投资,系统供给结构恶化,最终消费者面对更高平均电价。

右图是 EUE,即期望未供电量。蓝线下降,说明完整风险市场下可靠性改善;红线上升,说明不完整风险市场下可靠性恶化。EUE 越高,表示系统在不同天气年份和运行情景中无法满足需求的电量越多。论文明确指出,在不完整市场中,消费者支付更高电价,却获得更差可靠性。

这张图是全文最重要的制度结论之一:缺失风险市场不仅影响投资者收益,还会通过投资不足传导到消费者福利、电价和可靠性。 消费者本来愿意为更高可靠性支付,但由于不能与投资者签订覆盖尾部情景的风险合约,这种支付意愿不能通过合同价格传递给投资者。结果是,可靠性价值无法资本化,系统形成低于社会最优水平的容量投资。

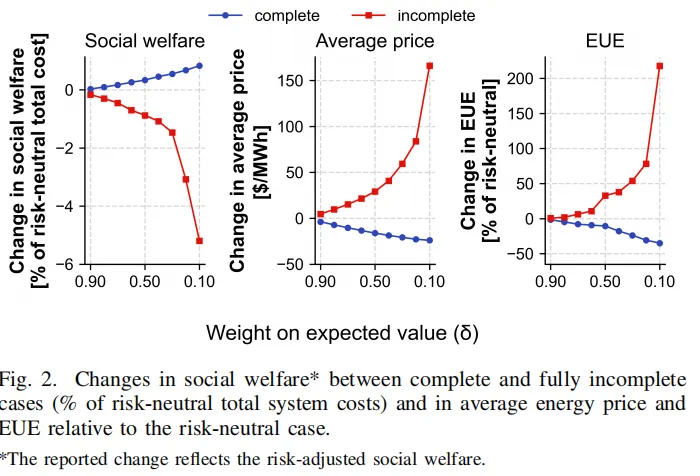

图3:不完整风险市场如何改变技术投资组合

图3展示的是:在相同风险厌恶水平下,完全不完整风险市场相对于完整风险市场的装机容量差异。纵轴是容量差值,横轴仍然是 δ。正值表示不完整市场下装机更多,负值表示不完整市场下装机更少。

这张图的结论非常直接:完全不完整风险市场下,总投资下降,技术结构也发生变化。 论文指出,相对于完整风险市场,不完整市场中光伏、长时储能和 CCGT-CCS 投资下降,而 BESS 和海上风电投资增加。

这里不能简单理解为“市场少建所有技术”。更准确的理解是:缺失风险市场会惩罚那些资本成本高、收入波动大、价值集中于尾部情景的资源。长时储能和 CCGT-CCS 都属于可靠性增强型资源,它们在极端情景中有很高系统价值,但私人投资者如果无法通过合约锁定这部分价值,就会更担心尾部亏损,而不是充分重视尾部盈利。因此,这类资源在不完整市场中被压缩。

BESS 和海上风电增加,并不意味着它们一定比长时储能更有社会价值,而是说明在不完整风险市场下,私人投资者会转向收入结构更容易承受、风险暴露相对不同的资源。图3实际展示的是市场不完备对技术选择的扭曲。

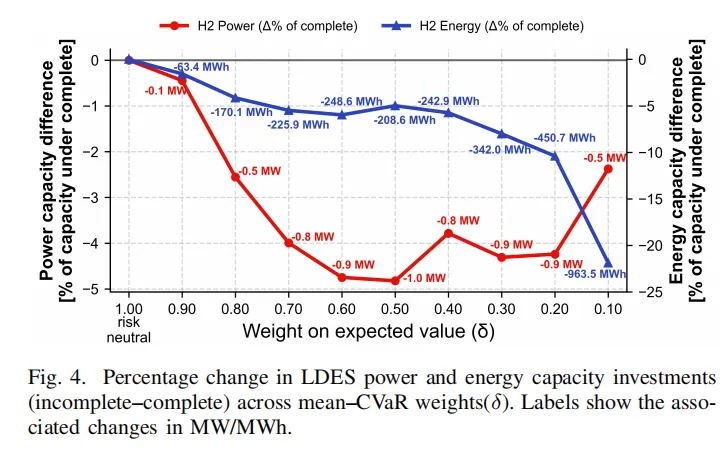

图4:缺失风险市场主要压缩长时储能的“能量容量”,而不是“功率容量”

图4专门观察长时储能,也就是论文中的氢储能 H2。它比较的是不完整市场与完整市场之间,H2 功率容量和能量容量的百分比变化。红线表示 H2 功率容量变化,蓝线表示 H2 能量容量变化。图中标注还给出了对应的 MW 和 MWh 变化。

这张图是论文关于长时储能最关键的发现。论文指出,缺失风险市场对 H2 功率容量的影响相对较小,降幅低于 5%;但对 H2 能量容量的影响显著,在高风险厌恶情形下可达到约 20%。当 δ = 0.1 时,长时储能持续时长从完整风险市场下的约 116 小时下降到不完整风险市场下的约 93 小时。

这说明,市场不完备并不只是让系统“少建储能”,而是让储能“变短”。功率容量决定储能在某一时点可以放出多少 MW,能量容量决定它能够持续放电多少小时。短时套利和高价时段响应更依赖功率容量;跨日、跨周、低风低光持续期的可靠性价值更依赖能量容量。

因此,图4的经济含义是:现货市场和不完整合约环境更容易支持短时或中短时收益,但难以支持低频、长持续时间、尾部情景中的可靠性价值。 投资者仍然可能愿意保留一定功率规模来捕捉高价时段,但不愿意承担更大能量容量的资本成本,因为那部分价值主要发生在少数极端情景中,收入不稳定、不可对冲、难以融资。

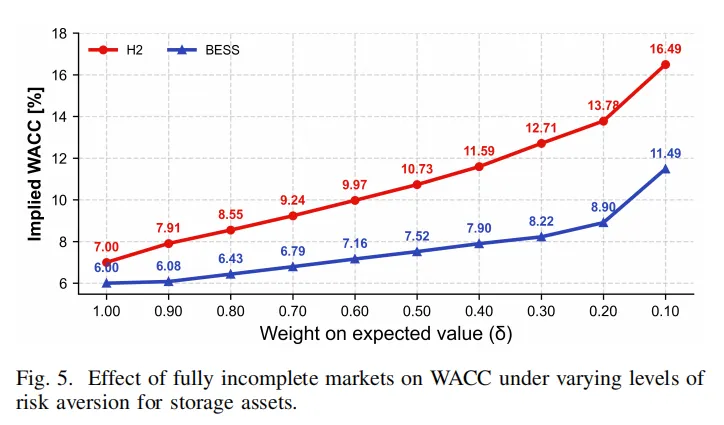

图5:缺失风险市场如何推高储能融资成本

图5展示的是在完全不完整风险市场下,BESS 和 H2 的隐含 WACC 如何随风险厌恶程度变化。红线是 H2,蓝线是 BESS。横轴仍然是 δ,越往右风险厌恶越强;纵轴是 implied WACC,即包含风险溢价后的隐含加权平均资本成本。

在 δ = 1 的风险中性情形下,H2 的 WACC 为 7%,BESS 为 6%,对应论文技术经济参数表中的基准资本成本。随着 δ 下降,二者的 implied WACC 都上升,但 H2 上升更快、更高。图中显示,在 δ = 0.1 时,H2 的 implied WACC 达到约 16.49%,BESS 达到约 11.49%。论文进一步指出,H2 的风险溢价范围约为 0.91% 到 9.49%,显著高于 BESS 的 0.08% 到 5.49%。

这张图把“收入风险”转化成了“融资成本”。长时储能收入依赖跨年天气、低频稀缺时段和能源干旱情景,因此收入波动比短时电池更明显。投资者越风险厌恶,越需要更高资本回报率来补偿这种不确定性。结果是,缺失风险市场不仅减少长时储能投资,还通过提高 WACC 放大了投资障碍。

这也是论文政策含义最直接的图:如果没有收入风险对冲机制,长时储能的社会价值即使很高,也会因为融资成本上升而难以建设。反过来,cap and floor、长期可靠性合约、容量机制或政府支持型收入稳定机制的作用,不只是“补贴收入”,更重要的是降低收入波动、降低 WACC,使长时储能从社会规划模型中的最优资源,变成资本市场中可融资的现实资产。

总体理解

五张图连起来,形成一条完整逻辑链。图1说明,在完整风险市场中,风险厌恶可以推动系统增加可靠性投资;图2说明,一旦风险市场缺失,社会福利下降、电价上升、可靠性恶化;图3说明,市场不完备会扭曲技术组合,压缩长时储能、光伏和 CCGT-CCS 等资源投资;图4进一步指出,长时储能被压缩的重点是能量容量,因此系统得到的是更短时长的储能;图5最后把这种机制落实到融资成本上,说明收入波动会显著推高长时储能 WACC。

所以,论文所有图共同表达的核心结论是:长时储能的投资障碍不只是 CAPEX 高,而是可靠性价值集中在尾部情景,若缺乏风险市场和长期对冲合约,这部分价值无法稳定转化为现金流,最终导致投资不足、储能时长缩短、消费者福利下降,并推高融资成本。

参考文献

[1] A. C. Makrides, A. Suski, and E. Spyrou, “Quantifying the Impact of Missing Risk Markets for Decarbonized Power Systems with Long Duration Energy Storage,” arXiv:2510.13514v1, 2025.

[2] B. Kroposki, B. Johnson, Y. Zhang, V. Gevorgian, P. Denholm, B.-M. Hodge, and B. Hannegan, “Achieving a 100% renewable grid: Operating electric power systems with extremely high levels of variable renewable energy,” IEEE Power and Energy Magazine, vol. 15, no. 2, pp. 61–73, 2017.

[3] International Energy Agency, “Harnessing variable renewables: a guide to the balancing challenge,” IEA, 2011.

[4] O. Schmidt and I. Staffell, Monetizing Energy Storage. Oxford: Oxford University Press, 2023.

[5] Department for Business, Energy & Industrial Strategy, “Benefits of Long Duration Electricity Storage,” BEIS, Tech. Rep. 2022/019, 2022.

[6] N. A. Sepulveda, J. D. Jenkins, A. Edington, D. S. Mallapragada, and R. K. Lester, “The design space for long-duration energy storage in decarbonized power systems,” Nature Energy, vol. 6, no. 5, pp. 506–516, 2021.

[7] National Energy System Operator, “Future Energy Scenarios: Pathways to Net Zero,” NESO, Tech. Rep. V.3, 2025.

[8] A. Suski, E. Spyrou, and R. Green, “Missing Money and Market-Based Adequacy in Deeply Decarbonized Power Systems with Long-Duration Energy Storage,” arXiv e-prints, arXiv:2508.20913, 2025.

[9] D. Newbery, “Missing money and missing markets: Reliability, capacity auctions and interconnectors,” Energy Policy, vol. 94, pp. 401–410, 2016.

[10] A. Ehrenmann and Y. Smeers, “Generation Capacity Expansion in a Risky Environment: A Stochastic Equilibrium Analysis,” Operations Research, vol. 59, no. 6, pp. 1332–1346, 2011.

[11] G. de Maere d’Aertrycke, A. Ehrenmann, and Y. Smeers, “Investment with incomplete markets for risk: The need for long-term contracts,” Energy Policy, vol. 105, pp. 571–583, 2017.

[12] E. Dimanchev, S. A. Gabriel, L. Reichenberg, and M. Korpås, “Consequences of the missing risk market problem for power system emissions,” Energy Economics, vol. 136, 2024.

[13] J. Mays, D. P. Morton, and R. P. O’Neill, “Asymmetric risk and fuel neutrality in electricity capacity markets,” Nature Energy, vol. 4, no. 11, pp. 948–956, 2019.

[14] J. Mays and J. D. Jenkins, “Financial Risk and Resource Adequacy in Markets With High Renewable Penetration,” IEEE Transactions on Energy Markets, Policy and Regulation, vol. 1, no. 4, pp. 523–535, 2023.

[15] R. T. Rockafellar and S. Uryasev, “Optimization of conditional value-at-risk,” Journal of Risk, vol. 2, no. 3, pp. 21–41, 1998.

[16] K. J. Arrow and G. Debreu, “Existence of an Equilibrium for a Competitive Economy,” Econometrica, vol. 22, no. 3, p. 265, 1954.

[17] D. Ralph and Y. Smeers, “Risk Trading and Endogenous Probabilities in Investment Equilibria,” SIAM Journal on Optimization, vol. 25, no. 4, pp. 2589–2611, 2015.

[18] Low Carbon Infrastructure team, “Long Duration Electricity Storage: Technical Decision,” Department for Energy Security & Net Zero and the Office of Gas and Electricity Markets, 2025.

[19] CEPA and ESP Consulting, “Cap and Floor Regime for Long Duration Electricity Storage: Setting the Cap and Floor,” DESNZ, 2025.

[20] S. Boyd, N. Parikh, E. Chu, B. Peleato, and J. Eckstein, “Distributed Optimization and Statistical Learning via the Alternating Direction Method of Multipliers,” Foundations and Trends in Machine Learning, vol. 3, no. 1, pp. 1–122, 2010.

-

CLEANdata是一个关于电能配送服务数字化的试验项目

-

我们团队将尝试发掘电气设备行业实际项目中的数字化技术应用场景

-

验证数字化技术对该类业务的适用性和实施效果

-

优选出该类业务中的数字化技术推荐应用

-

小刘@CLEANdata

-

Mobile&Wechat: 15801000649

-

se_switchgear@163.com