谁在泄露信息? 金融市场信息共享的反直觉真相

宾夕法尼亚大学 Goldstein、香港科技大学 Xiong 和多伦多大学 Yang 三位学者,将经典的 Kyle (1985) 知情交易模型拓展为一个信息共享博弈:在投资者进行交易之前,他们可以选择是否把自己掌握的私有信息分享给对方。文章讨论的问题非常简洁:谁会分享?分享给谁?结果如何?

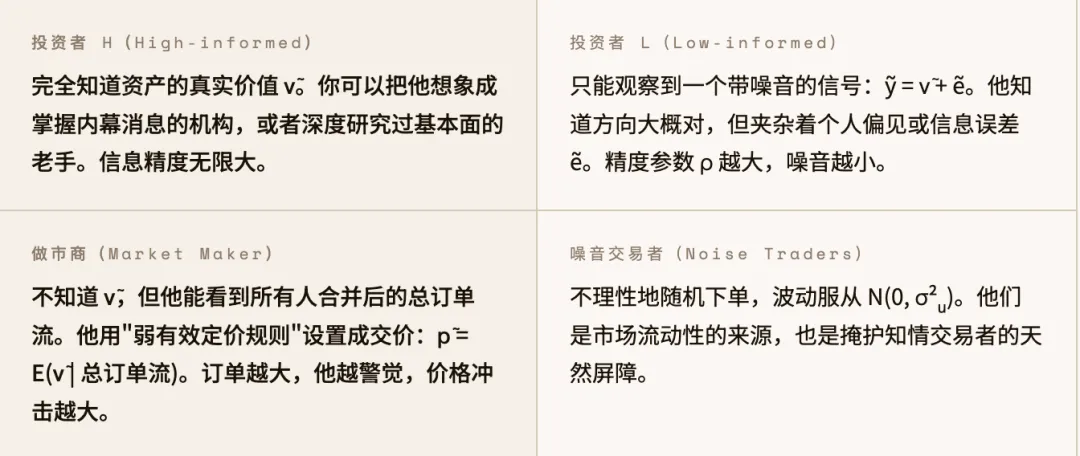

模型设定参与者分三类:

模型设定时间线分三步:t=0 决定是否共享信息 → t=1 所有人下单,做市商定价 → t=2 资产真实价值揭晓,结算利润, 这里包含一个现象:

在交易开始之前,H 和 L 可以选择把自己的私有信息告诉对方。但为什么要这么做?分享信息,意味着对方知道你知道什么——他会据此调整交易策略,你的信息优势就缩水了。所以,理性投资者分享信息必然有所图。到底图什么?本文用逆向归纳法(backward induction)求解:先算出在每种信息共享组合下,t=1 的交易均衡是什么,再倒推 t=0 谁有动力选择共享。四种组合分别是:

看矩阵可以直接推出:H 的占优策略是”不共享”——无论 L 怎么选,H 保密总是比分享好。而在 H 不共享的前提下,L 选择共享比不共享利润更高。因此唯一均衡是 L 共享、H 保密。

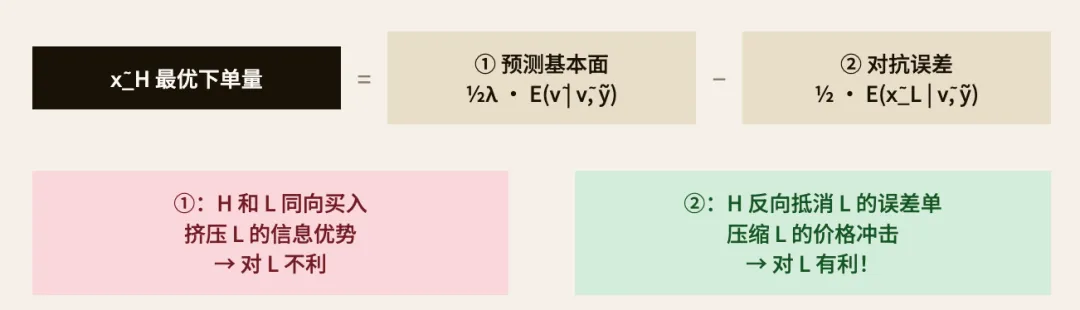

但这里有个问题:为什么 L 分享信息之后,利润反而变高了?H 拿着 L 的信息,不应该去对付 L 吗?假设 L 已经把信号 ỹ 共享给了 H。H 现在同时知道 ṽ(真实价值)和 ỹ(L 的信号)。H 会怎么利用 ỹ?文章根据 H 的最优下单量公式,做出分解:

第①项”预测基本面”很好理解:拿到 ỹ 后,H 可以用它来判断 ṽ,从而顺着 L 的方向交易。但注意——在基准模型里,H 已经完全知道 ṽ,ỹ 对他预测基本面毫无增量价值。所以第①项实际上在基准模型里等于零,是无效的。

第②项”对抗误差”才是关键。H 同时知道 ṽ 和 ỹ,他可以用两者相减,直接反推出 L 的误差 ẽ = ỹ − ṽ。这等于 H 知道了 L 有多少下单是被噪音带偏的。

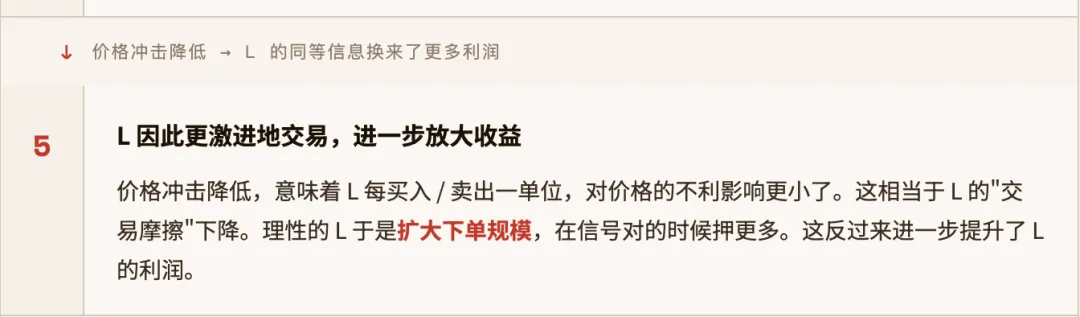

结论:L 主动共享信息,是为了”雇用”H 来帮自己对冲噪音订单。H 反向交易 L 的误差,压缩了 L 的价格冲击,让 L 能以更好的价格、更大的规模交易。L 的利润因此净增加。

如果不好理解,类比下:想象 L 是个散户,他的买单里有 30% 是被情绪带偏的。他把信号公开,H 就知道哪 30% 是错的,于是每次 L 因情绪多买时,H 就在旁边卖。表面上 H 在”对付”L,但实际上 H 的卖单把市场价格拉回来了——L 反而因此避免了以过高的价格成交。

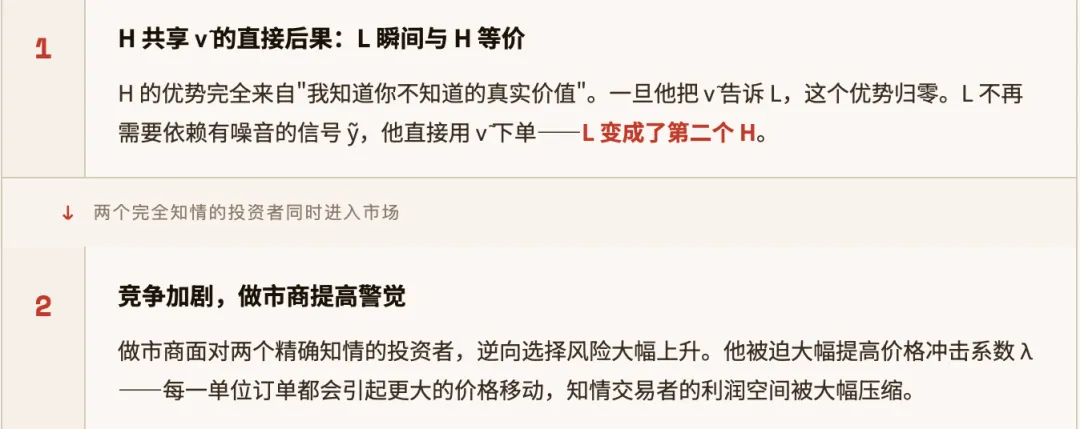

H 为什么不愿意共享?如果 H 把真实价值 ṽ 告诉 L,L 就和 H 一样完全知情了——两个完全知情的投资者在市场里激烈竞争,结果是两败俱伤,利润被大幅压缩。

H 的占优策略:永远不共享。信息是 H 的护城河,共享等于主动拆墙。对 H 而言,”预测基本面效应”是主导效应——共享只有坏处没有好处。

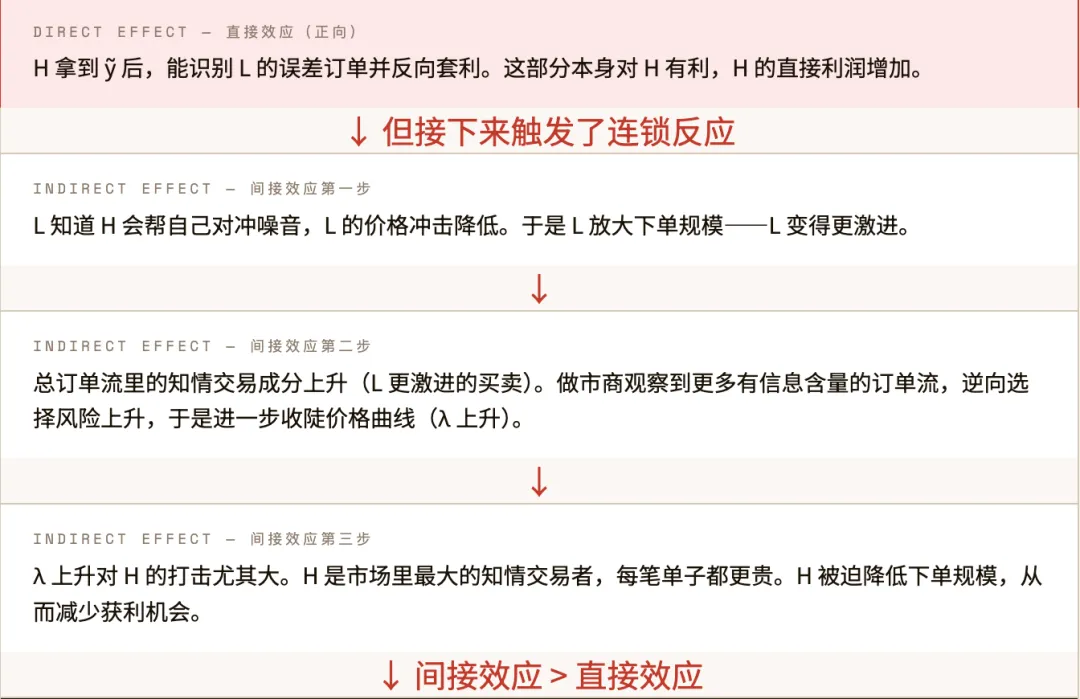

但本文最违反直觉的结论是:H 额外获得了信息,但利润净减少了。为什么呢?

H 拿着更多信息,却活在更恶劣的市场环境里。L 的激进交易和随之而来的价格收陡,让 H 的处境比信息共享之前更差。

H 的困境在于他缺乏承诺能力(commitment problem):信息一旦到手,事后不用是非理性的——H 当然会用。但”用”这个动作本身,触发了 L 的激进交易和做市商的收陡定价,最终让 H 的整体处境变差。H 想说”我不听”,但说了也没人信,因为信息到手之后,H 就没有理由不用。

三、市场结构的变化

把以上推演汇总,信息共享均衡(L 共享,H 不共享)与无信息共享基准相比,市场发生了什么变化, 测算结果为:

L 增加的利润(32.7%)大于 H 减少的利润(4.1%),投资者总体净收益 2.6%。信息共享是一个”L 赚大头,H 受损但损失有限”的重新分配过程。

基于不同的博弈情景,博弈结果不同:

- EXT.1

H 也不完全知情——两者均有噪音时,更精确的投资者(H 角色)仍不共享,信息仍从精度更低的一方流向精度更高的一方。触发条件:两者精度差距需满足 ρ₁ ≥ 2(1+ρ₂),即 H 的精度至少是 L 的两倍以上才触发共享。

- EXT.2

事后信息共享——允许观察到信号之后再决定是否分享(现实中更常见)。结论不变:L 在所有信号实现值下都有激励共享;”双方沉默”甚至无法成为任何均衡——总有人被迫说话。

- EXT.3

H 能否承诺不听?——引入多个 H 后,即使”集体沉默”对所有 H 都更好,每个 H 也有单独偏离的激励(收到信息后用掉更划算)。超过 3 个 H 时,”全部承诺不用”不成立,这是协调博弈中的囚徒困境。

- EXT.4

多个 L 和 H——当 L 很多但 H 很少时,L 之间信息泄露顾虑压倒对抗误差效应,信息共享减少。但若 L 的信号含有大量共同噪音(如市场情绪),多个 L 形成协同,集体共享、对抗共同误差的均衡可以成立。

- EXT.5

公开信息(做市商也能看到)——只要 H 解读共享信息的能力优于做市商(专业机构 vs 市场撮合方),L 仍愿意公开分享。L 的信息精度越高(噪音越少),获益越少,越不愿分享。

- EXT.6

内生信息获取——信息共享让 L 利润增加,有钱了就能采购更多信息;但同时”对抗误差效应”让 L 即使信息差也能获利,减弱了 L 的信息采购激励。两力相抵,净效应取决于信息成本与噪声交易波动之比 c/σᵤ。

-

再比如一些博弈现象:

-

SumZero 是仅对专业买方开放的投资社区,成员可发布详细的投资报告。实证数据显示:非顶尖高校毕业、管理规模较小的基金经理更倾向于在 SumZero 上分享投资建议(Crawford et al., 2017)。这与论文预测完全吻合:信息较差的投资者(L 角色)更愿意公开想法,诱导信息更好的对手(H 角色)帮助对冲噪音下单。投资会议的路演也是同一逻辑:被公开推介的标的往往不是基金最好的持仓——真正的”好主意”没有分享的激励,拿出来说的通常是”好但不是最好的”信息。

这是一种非常成熟、反直觉的权力运用方式。它要求你足够清醒地知道:你的错误会被怎么利用,利用的方向是否反而对你有利。

-

你在公开分享的投资观点,可能正在被更精明的对手用来预判你的错误操作,并从中套利——这不是阴谋,这是纳什均衡的必然结果。 -

信息的”质量”与信息的”可见度”在金融市场天然负相关:真正高质量私有信息的持有者没有分享的激励,市场上流通的永远是次等信息。 -

市场效率的提升,不一定来自”最知情者说真话”,而可能来自”不够知情者暴露自己的噪音”,让聪明钱帮助纠偏——这是一种意外的市场自我修正机制。

-

参考文献: Goldstein · Xiong · Yang / 2024SSRN Working PaperKyle Model Extension