中国新能源市场 ——用山略听一座大陆的心跳:谁在占山,谁在替山占人

外界看新能源,眼里是风口、是股票、是”下一个房地产”。

这是人类第一次把”文明的燃料”从地下挖出来的碳,改成天上落下来的光和风——然后把这道算术题,硬塞进一套为煤电设计了百年的电网骨骼里。

光伏和电池赢了”科学战”,正在打”产业战”,马上要打”系统战”——而系统战的赢法,跟实验室完全不是一回事。

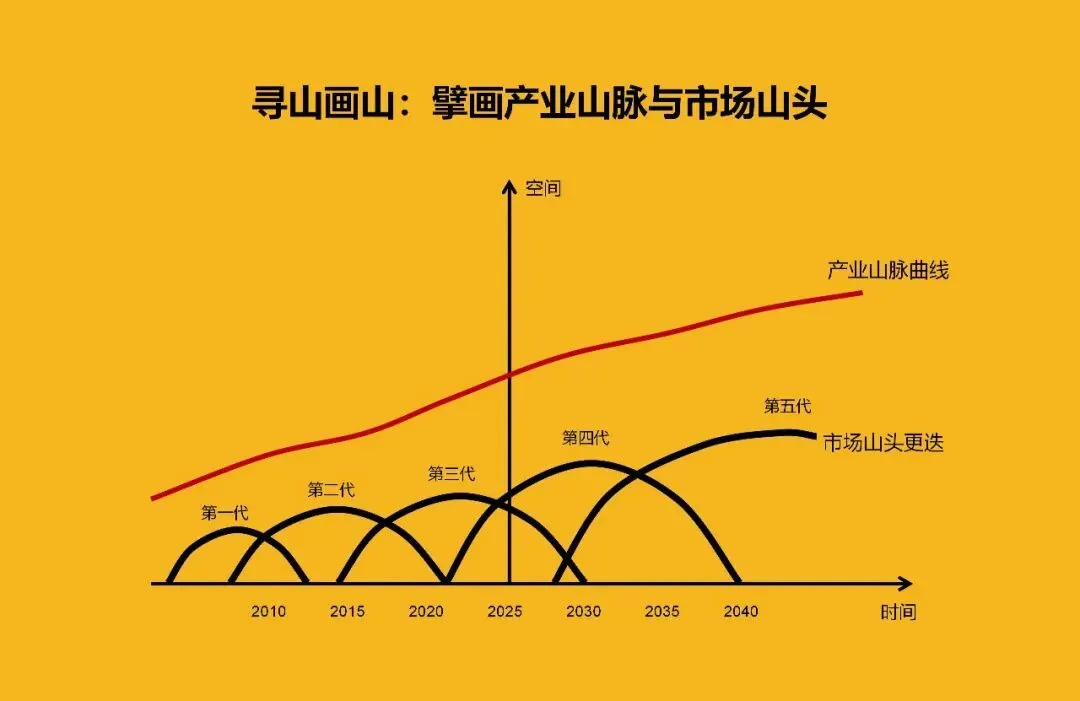

用山略的五阶看:中国新能源不是”一个产业崛起”的童话,它是多条山脉先后隆起、相互咬合、彼此倾轧的地质运动——有的山在封顶,有的山在碎裂,有的山在从海底往上长。

一、画山:五要素看清——新能源的”地形”为什么这么硬

1. 时间要素:两套时钟,拨快了谁的命

新能源的时间,不是”季度财报”,是两套时钟的拉扯:

-

技术时钟:转换效率(TOPCon→HJT→钙钛矿叠层)、能量密度(磷酸铁锂→钠离子→半固态→固态)、寿命与衰减——进步以”代”算,一代18-36个月。你今天投产的产线,两年后可能还在折旧,技术已半代过去。时间在这里是资产杀手:设备折旧跑不过代际迭代,就是建成就落后。

-

资产/项目时钟:风光电站是20-25年资产;电网规划是5-10年步长;补贴退坡(国补→平价→竞价→绿电交易)和碳约束收紧,步步把”靠政策套利”的时间窗焊死。你赚的不是快钱,是长周期现金流——但长周期最怕”技术代际把你边缘化”。

产能上得太快(技术成熟+资本涌入),但消纳和系统消化跟不上——于是繁荣与过剩是同一件事的两面。

这也是为什么这个行业一边”世界第一”,一边大面积亏损:不是需求假,是时间错配——供给按制造时钟扩,需求按电网和系统时钟放行。

2. 空间要素:资源带、输电走廊、制造带、消纳区——四层地图叠在一起

-

资源禀赋带:风(三北/海上)、光(西北大基地/中东部分布式)、水(西南水电基底)——资源在哪,第一座山头就在哪。

-

输电走廊:特高压把”风光资源带”与”东部消纳区”缝合——但走廊本身是稀缺政治-工程资源(占地、环评、邻避、省间协调)。你资源再好,送不出去=负电价。

-

制造带:光伏集群(江苏-安徽-浙沪-滇川硅链)、电池集群(宁德时代系/比亚迪系/长三角-福建-四川)、风机集群(新疆-内蒙古-沿海)——制造业的”空间”是产业园+港口,不是戈壁。制造侧的竞争是成本曲线、良率、供应链半径、出口港距。

-

终端空间:充电桩/换电站的分布密度、园区微网、户用屋顶、工商业自发自用——分布式战场,赢在空间渗透,不是资源带。

一句话:新能源的山,一半在山里(风光大基地),一半在城市和工厂的插座里(分布式+电车+储能)。 谁只看见一半,谁占的山头就是瘸的。

3. 顾客要素:新能源的”三层胃”(尤其重要,因为”电”听起来像没有顾客)

终端使用者 你开电车、你家屋顶发电、工厂用绿电 kWh便宜/清洁/不断供

采购决策者(真正的大买家) 央企发电集团、电网公司、地方能源平台、海外大PPA买方 可调度性+合规+长期合同+融资可核

主权/系统层 国家能源安全、双碳目标、电网稳定、贸易防御(反倾销/反补贴/CBAM) 可控转型、就业与产业链安全、技术主权

-

为什么技术最好的不一定赢?(因为你卖给电网/央国企采购,评标表里”融资能力+履约信用+可融资性”权重极高。)

-

为什么”便宜”不够?(因为负电价、弃风弃光、系统成本在转移,谁把”可调度/可结算”打包进来,谁才真便宜。)

-

为什么出海是命门?(因为国内时钟太快、产能太大,必须去”别人还愿意按PPA签长期合同”的地方把产能兑现成现金流。)

4. 产品要素:新能源卖的不是”板子和罐”,是四层嵌套

-

L1 设备层:组件、电芯、逆变器、风机、电解槽——硬参数(效率、衰减、循环寿命、安全、BOM成本)

-

L2 系统层:电站/BESS/微网/充电站——把设备变成”可并网、可调度、可结算、可运维”的系统(PCS、EMS、SCADA、消防、结构)

-

L3 交易与金融层:绿电交易、PPA、碳资产、储能收益模型(峰谷套利/调频/备用/容量市场)、项目融资——这一层才是”钱从哪来”的答案。

-

L4 信用与国家层:技术标准、并网许可、安全记录、”白名单”、出口合规、原产地叙事——你的产品最后一层保护壳,是”系统敢不敢让你并网/敢不敢让你进关”。

新能源最贵的战争,不在L1——在L3×L4的交集:谁把”一度绿电”变成可交易、可融资、可跨国结算的资产,谁拿大头。

5. 竞争要素:这不是”清洁能源”的温情剧,是五条战线的绞肉

-

技术路线战:TOPCon vs HJT vs perc残余 vs 钙钛矿;磷酸铁锂 vs 三元 vs 钠电 vs 固态——路线赌错,百亿产线变废铁。

-

产能战:中国光伏组件产能曾占全球80%+,但利用率波动剧烈——产能过剩是新能源的”常态化天气”,不是意外。

-

标准与合规战:欧美双反、反补贴税、强迫劳动法案、CBAM(碳边境)、UL/IEC/并网技术规范——标准=准入权,合规=新版关税。

-

资源战(隐形):锂、钴、镍、稀土加工、石英坩埚高纯砂、风机轴承与齿轮箱——上游”卡点”比很多人以为多。

-

系统统战(终极):谁能让风光变成”可调度基荷”?答案是储能+电网柔性+AI调度+电力现货市场——这不是设备商能单挑的,必须跟电网共治。

二、寻山画山:中国新能源的五条主脉(加一条暗脉)

旧说法”光伏、风电、储能、电车”四件套,太散。按山略看,至少隆起五条可辨认的山脉,每条有自己的极价值与占山语法。

第一山脉:风光发电大基地——资源带上的”国土级山头”

极价值:最低LCOE(平准化度电成本)+可并网规模+长期PPA可签。

这就是”沙戈荒大基地””风光储一体化”——把上千平方公里的戈壁变成一台巨型发电机。

– 占山路径:抢占(资源核准/用地/接入批复/水权风争抢)→群山(从单项目到基地到外送通道到绿电园区)。

– 赢家画像:国家能源集团、华能、大唐、三峡、中广核等央国企拿资源;民企设备商/EPCM赚供应链和系统交付。

– 命门:消纳与外送能力(特高压走廊的瓶颈)、现货市场价格波动、系统成本分摊争议(谁承担调峰责任)。风光大基地的”既济未济”写得最大:既济在装机量世界第一,未济在”装机≠发电量≠可调度”,系统价值要看十年后电价结构与容量机制。

第二山脉:光伏与电池的”制造山脉”——世界工厂的终极形态

这条脉才是外界最熟知的中国新能源叙事:我们从”世界组装厂”变成了”世界能源设备厂”。

– 光伏制造山脉:多晶硅→硅片→电池片→组件,全产业链主控,成本曲线打到全球无法忽略。极价值=最低$B/W + 规模交付可信。但代价是:周期性剧痛的产能过剩、贸易壁垒反击、以及”卷价格卷到全行业亏”的公地悲剧倾向。

– 电池制造山脉:宁德时代、比亚迪双峰,加二线军团。极价值=能量密度×安全×循环寿命×成本×保供信用。这条脉已经进入”技术路线+回收闭环+海外建厂避壁垒”的深水区。

占山路径=攻占(成本碾压+产能压境)→群山(纵向整合:从矿→材料→电芯→pack→回收→二次材料)→山系(电池×车×储能×电网服务绑定)。

这条脉的”龙道警告”:潜龙时靠技术突破攒元,见龙靠补贴/需求起飞占山,惕龙要在产能过剩周期活下来,跃龙要跨到”系统服务商”而不只是”卖罐”,飞龙必须让贤给平台和技术迭代而非个人神话,亢龙要警的是”规模=健康”的幻觉——产能大山不自动等于可持续山系。

第三山脉:储能山脉——从”配角”变”系统钥匙”

储能过去被认为只是”风光发电的配件”,现在它是独立山脉,而且是整座新能源山系最关键的连接件:

– 为什么是山头? 因为电网不怕你发多少,怕你不可调。储能把”间歇性”往”可调”推一档;储能吃峰谷价差、吃调频费用、吃容量补偿——它赚的不是”发电钱”,是”系统服务钱”。

– 山头分布:大储(集装箱式BESS配电站/新能源场站)、工商储(工厂削峰+需量管理)、户储(海外屋顶+停电备电)。

– 极价值升阶:从”能存”→”能调度”→”能参与电力市场赚多份钱”→”能作为电网资产被白名单认可”。

– 命门:安全(热失控/起火=行业黑天鹅)、寿命与保修、EMS智商(调度策略决定IRR,不止是电芯好)、海外认证与本地服务。

第四山脉:新能源车——从”汽车战”变成”能源战”

1. 移动储能单元(电池是最大的零部件,车=行走的储能罐)

2. 新渠道关系(充电/换电网络=新加油站,谁控桩网谁控部分用户体验)

3. 产业链权力(三电:电池、电机、电控;以及芯片-软件-数据的介入)

– BYD:垂直整合群山(从电芯到整车到云轨到光伏)→极模式几乎全自持,纵深吓人。

– 特斯拉:软硬件生态×超充网络×能源业务(Powerwall/Megapack)的”山系化”打法——它不只造车,它在造”能源生活方式”。

而造车侧的传统豪强(大众/丰田/奔驰等),正被迫从”发动机护城河”迁移到”电池×软件×充电体验”的新护城河——这是最后一次’替代山头’级别的结构性翻盘:燃油车的技术地基正在被电化学和软件重写。

第五山脉:电网侧与电力市场——隐形的”真主峰”

所有风光、储能、电车再热闹,最终都要过一个门:并网、调度、电价。

-

现货市场+辅助服务市场:电价从”目录电价”变成”分时/实时价格”,新能源的收益模型从”保量保价”变成”自己下场交易”。

-

虚拟电厂(VPP):把分散的负荷、储能、可调设备聚合成”一个可被调度资源”——本质是用软件占”系统调度入口”这个看不见的山头。

-

特高压与外送通道:物理空间的王者——没有走廊,沙戈荒的电就是负电价。

-

配网侧:分布式多了,配网从”单向配送”变”双向拥堵管理”——变压器容量、台区、谐波、反送电,全是暗雷。

用山略的话:这条脉才是”连山”的枢纽——因为所有发电侧和用电侧的峰,都最终汇入电网这座不可绕过的主峰。你占不占电网侧的合作关系与规则接口,你的山就永远是被并网批复”恩准”的客卿。

暗脉:回收与材料循环——未来的”第二矿脉”

锂/钴/镍/铜回收、光伏组件回收、风机叶片回收——现在还”暗”,但10-15年后会变成显山:

当原生矿成本波动+环保约束收紧+ESG要求倒逼,谁握有回收提纯能力,谁就握有”第二座矿山”——而且是家门口的。

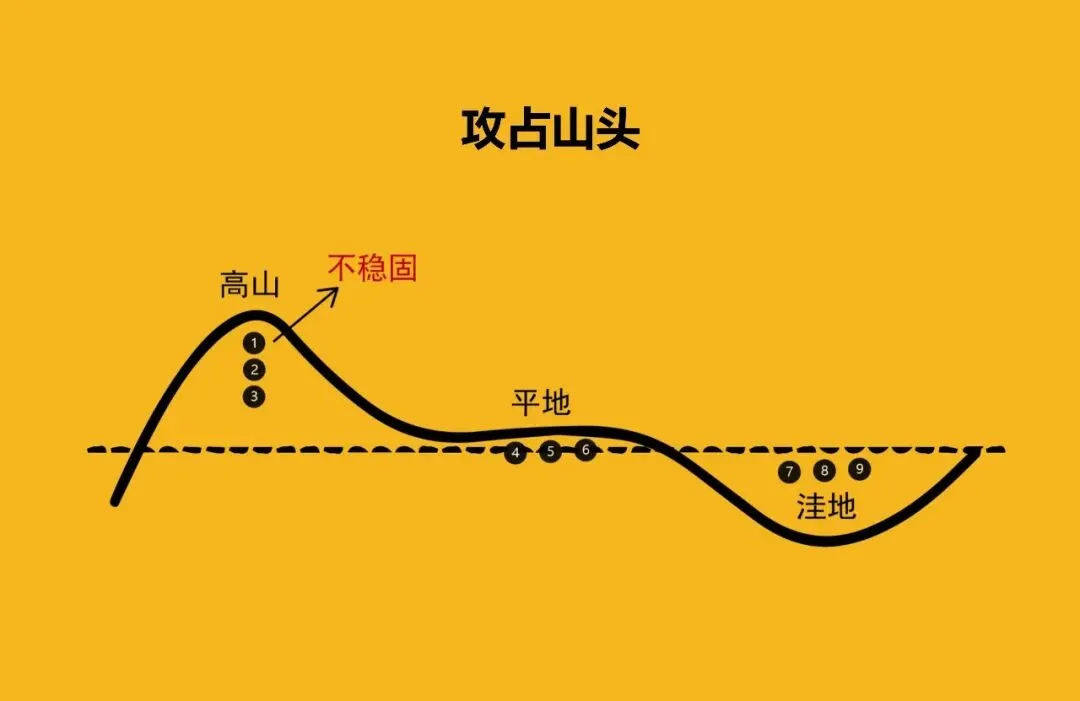

三、占山路径复盘:五种打法在新能源里怎么落地的

1)抢占山头——资源+核准+接入(风光大基地时代)

早年”跑路条””跑核准”是关键词:拿到资源带+并网批复=半座山。今天纯”关系型抢占”空间收窄,变成”综合方案抢占”:谁带产业、带制造成本、带就业、带本地化,谁更容易拿项目。抢占已从”批文游戏”升级为”系统提案能力”。

2)攻占山头——产能×成本碾压(光伏组件/电芯)

中国光伏和电池最典型的”攻占”:把工艺吃透、把规模拉爆、把供应链垂直捏紧,然后成本曲线一路下压到全球无法跟进。攻占的代价是:你赢市场,但可能赢到全行业利润薄得像刀片——因为你的”攻占武器”(产能/价格)反过来砍自己。

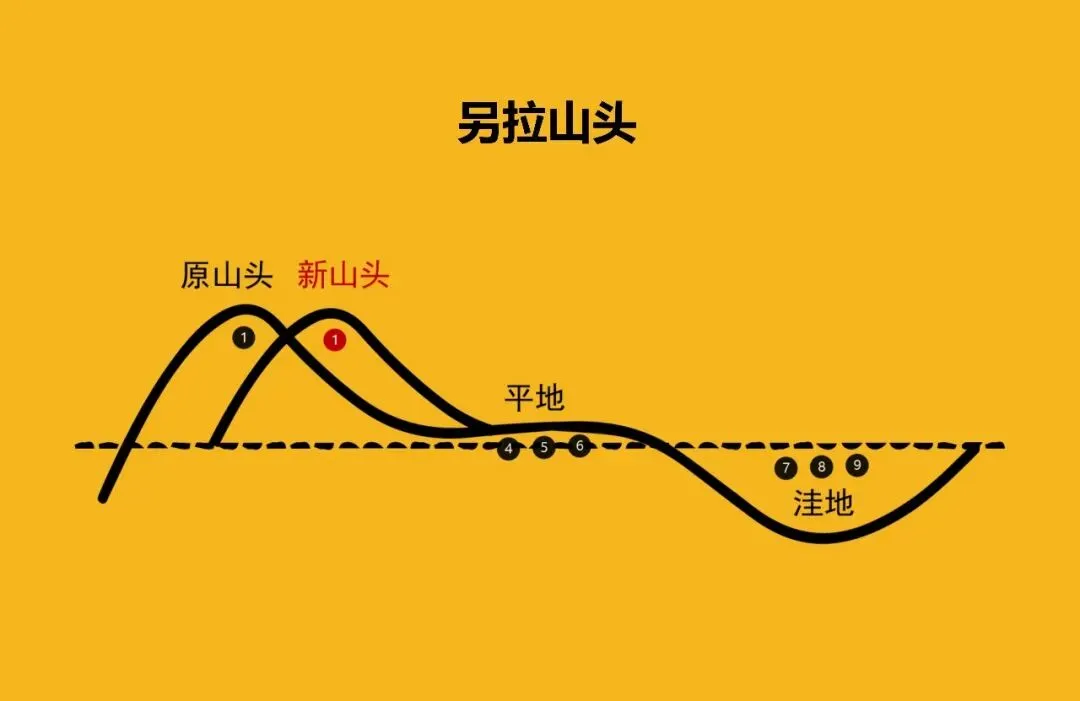

3)另拉山头——从”卖设备”到”卖能源服务/电力市场收益”

最聪明的玩家开始另拉:不做组件厂第一千座,去做工商业储能集成+运营、做户储品牌出海、做光储充一体化、做VPP聚合——把极价值从”W更低”升阶到”kWh可调度+可结算”。拉的是”收益模型山头”而非”产能山头”。

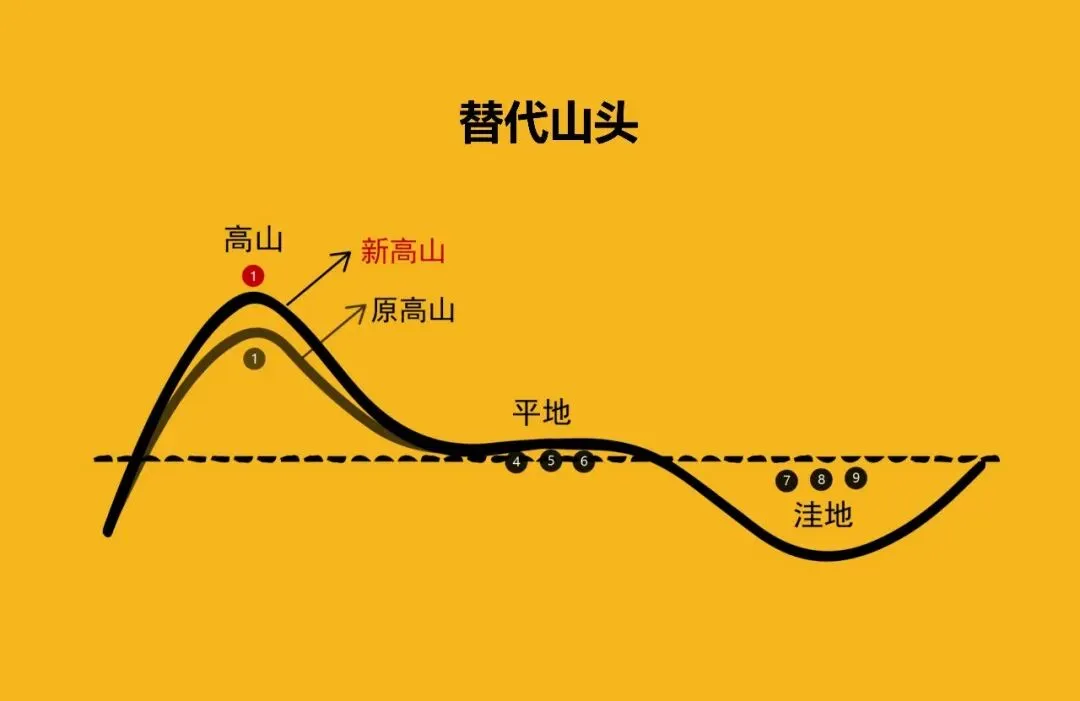

4)替代山头——燃油车→电动;煤电调峰→储能/灵活气电;汽油站→充换网络

新能源的”替代”最硬的案例就是乘用车动力链的替代:不是说服用户”环保”,是TCO(总拥有成本)+加速体验+充电便利三件事合力越过拐点。替代一旦越过临界点,就不再是”新能源vs传统”,而是”旧基础设施变沉没成本”。

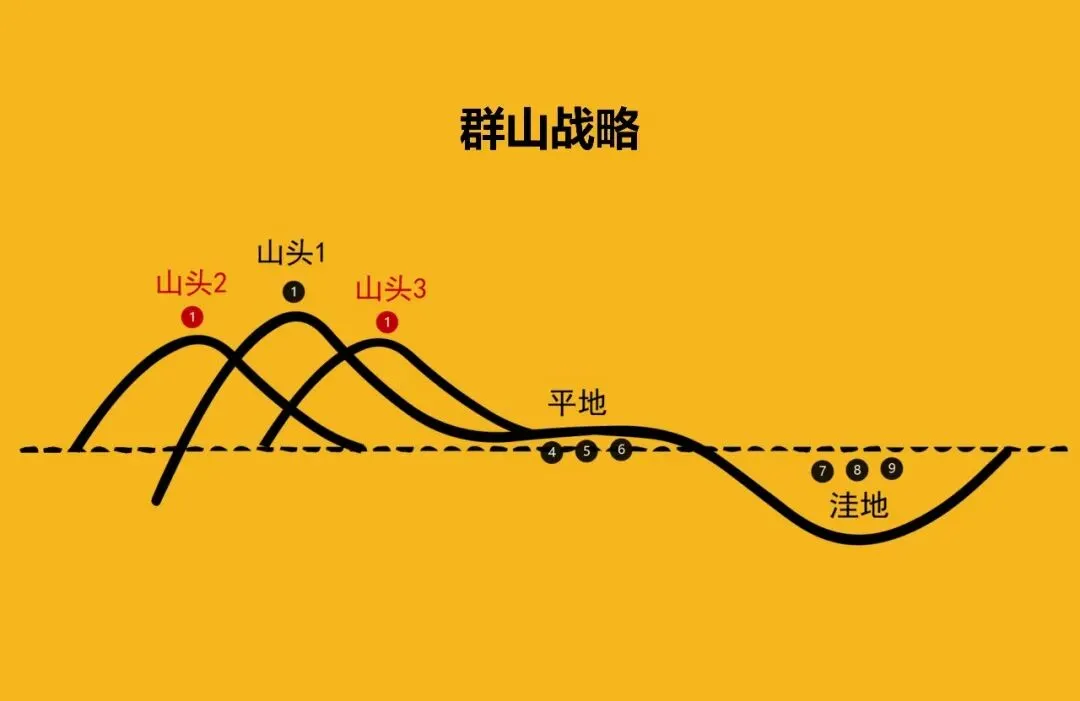

5)群山战略——纵向整合到”硅料→组件→电站→运维→交易→回收”

最顶级的中国玩家(典型:BYD式、部分光伏龙头)走这条路:不只要一座山,要把相关山脉用一条主脉串起来,让一座山的副产品(低成本材料/制造规模/客户接触)喂另一座山,形成内部交叉补贴和结构韧性。

四、极价值的升阶:新能源到底在卖什么?

1.0 成本阶 ” /W最低、 /kWh最低” 组件厂、电芯厂的产能战(赢份额,不一定赢利润)

2.0 可靠阶 可调度、可并网、安全可追溯、可融资 拿央国企PPA、拿银行融资、进白名单

3.0 绿色溢价阶 ESG/零碳/绿电品牌→大客户愿为”清洁”付溢价 苹果/微软级供应链绿电需求、出口CBAM对冲

4.0 系统阶 电力市场多份收益(能量+调频+容量)+VPP+微网自治 真正”能源公司”而非”设备公司”

山略的硬判据:停在1.0的,是产能囚徒;摸到3.0但没4.0的,是高级代工厂;拿到4.0的,才叫山系级玩家。

五、九极系统:新能源的”极”,长什么样(以一家想从’设备商’跃’系统服务商’的企业为例)

-

极价值:可调度低碳电力的可信交付(从kWh→kW可调→收益可结算)

-

极模式:EPC→BOO→运营→交易/聚合;从卖CAPEX到吃OPEX流

-

极品类:光伏/储能/充电/微网/户用,选切口别贪全景

-

极产品:L1硬件(效率/安全/寿命)+L2系统(并网/调度/EMS)+L3金融包(PPA/碳/保险/融资结构)

-

极渠道:央国企集采框架、地方平台、海外分销商/安装商、电力市场经纪

-

极品牌:不是”我们的板子转换效率X%”,是”并网从第一天起不扯皮+现金流可预测”

-

极链接:上游材料保供长协+回收回路+电网调度接口+数据平台+认证合规链

-

极销售:从”卖MW”到”卖度电收益模型+长期服务合约”

-

极战略管理:产能纪律(何时不扩)、技术路线对冲(多路线并存别All in一赌)、贸易壁垒预适应(海外产能/原产地重塑)、安全文化(热失控=品牌死刑)

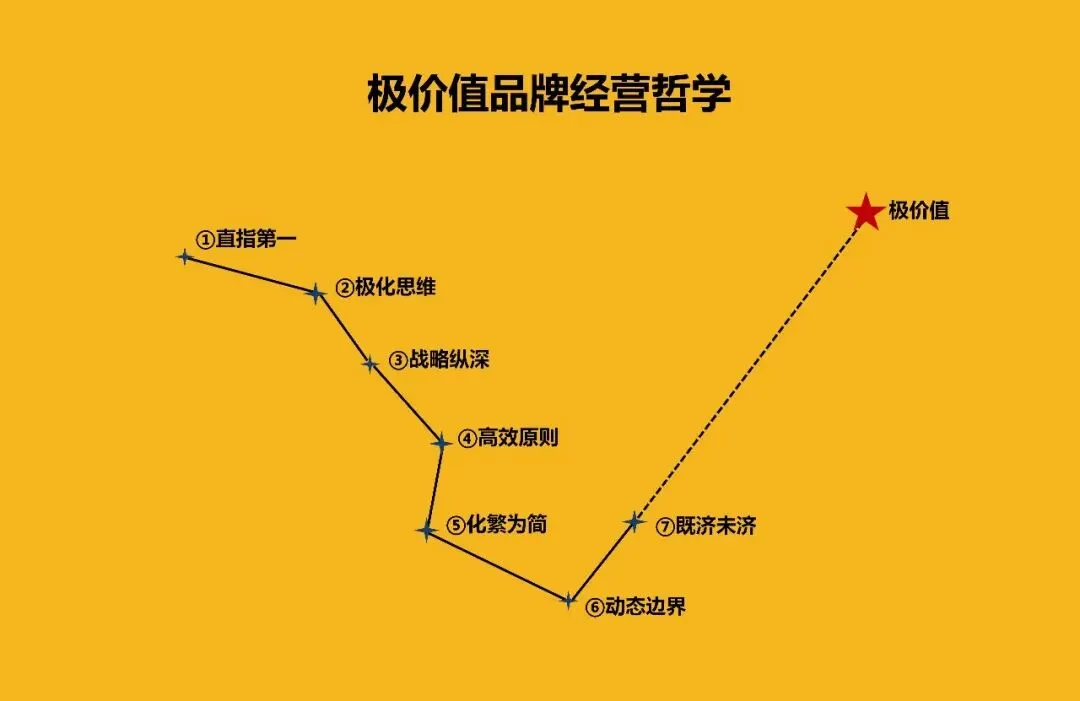

六、经营哲学:新能源七条铁律(高山战略语言)

-

高效原则:最终只有一个裁判——度电成本/度电碳排/度电可靠。一切多余复杂度(过度SKU、过度展厅、过度中间层)都是对高效的犯罪。

-

直指第一:在技术路线未收敛前,你要么做成本绝对第一,要么做某一场景不可替代(长循环/超低温/特定并网品质/特定安全标准)。”还不错”在新能源里死最快——因为第二名买不到并网批复,第三名拿不到PPA。

-

极化思维:宁德极化为”电芯安全×规模交付×供应链控制”;BYD极化为”垂直整合×成本铁腕×市场覆盖”;华能们极化为”资源获取×并网关系×长期信用”。不做谁的”还行供应商”,要做谁的”不可替代系统件”。

-

化繁为简:新能源的复杂性会吃掉你——技术参数、补贴文、并网细则、各国认证。赢家把复杂留给自己(数字孪生/EMS/交易平台),把简单留给客户(一纸PPA、一站并网、一笔可预期现金流)。

-

战略纵深:新能源的纵深不是口号”我们有全产业链”——是全产业链里你到底控住哪段不可替换的节点:石英砂?提纯?胶膜粒子?负极石墨?锂盐?回收提纯?并网白名单?海外本地化产能?纵深=别人想掐你,发现掐不完。

-

动态边界:电价机制在变(目录→现货)、车网互动在起、AI调度在进、碳价在渗、贸易墙在砌——今天你卖的是组件,明天你要卖的是”可调度资产”。边界一移,固守”我就是制造商”的,会被锁进旧定义。

-

既济未济:既济:中国新能源在装机、制造、部分技术参数上已封世界级主峰——这是真事实。未济:利润结构脆弱(产能地狱)、贸易壁垒升级、消纳与调度系统滞后、安全信任(火灾/热失控)零容错、回收体系未成、电力市场机制仍在长牙齿。最危险的错觉:装机量=赢。装机量是重量,不是价值。价值=可调度、可结算、可持续。

你去趟库布其或腾格里,看一排排组件安静地晒着太阳,会觉得宏大、干净、注定。

但决定这些板子能不能让你赚钱的,不是阳光——是三件很俗的事:

2. 电卖不卖得上价(现货市场/绿电交易/PPA结构)

3. 系统敢不敢让你接着并(安全记录、并网信用、标准合规)

从”我们能把光和风变成电”跃到”我们能把它变成可信、可调度、可交易、可跨国结算的现代货币”——这一跃,才是山系与连山的分界线。

潜龙画山(资源带/走廊/制造带/消纳区/三层顾客/技术路线风险),见龙高山(占住LCOE第一或某场景不可替代性),惕龙登山(产能过剩周期、贸易壁垒、安全事件、电价波动),跃龙山脉(设备→系统→交易→回收),飞龙山系(发电×储能×车×电网×碳×数据,一根主轴元”能源安全+清洁+可负担”串起来),亢龙知警(规模≠健康,装机≠利润),群龙连山——让设备、电站、储能、车、电网、市场、回收在同一个元的引力场里转。

这就是中国新能源:不是追风口,是扛大陆。山略告诉你——扛大陆的,不靠煽情,靠地形、纪律、纵深、信用。