2026年上半年全球风电市场展望

设为“★星标”,第一时间获取新能源研究报告

本文为彭博新能源财经发布的研究报告《Global Wind Market Outlook 1H 2026》的简单介绍,该报告仅供正式付费订阅用户查看和使用。

彭博新能源财经享有对本研究报告原文及摘要的独家版权,未经许可,请勿直接转载或用于其他商业用途,否则将追究法律责任。

12个

2026年风电年度新增装机超过1GW的陆上风电市场数量

44GW

2026年风电竞价和招标拟授予的装机容量

7%

与2025年下半年的展望相比,彭博新能源财经对2040年海上风电累计装机预测的下调幅度

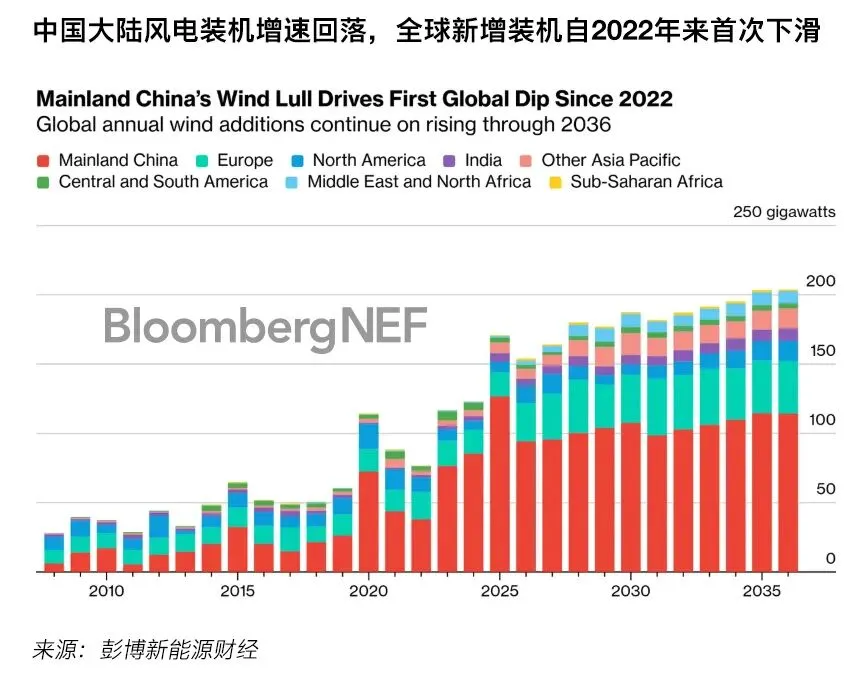

随着中国大陆——全球最大风电市场——在连续三年创下增长纪录后增速放缓,2026年全球风电新增装机将出现下滑。中国大陆以外的地区则呈现截然不同的局面:随着各市场加大努力以实现2030年可再生能源目标,风电新增装机将攀升至历史新高。2026年,德国将超越美国,跃居全球第二大陆上风电市场(按年度新增装机计),并将这一领先地位保持至2034年,从而终结美国自2014年以来在该领域长达10年的主导地位。

彭博新能源财经预测,2026年全球风电新增装机将达到154GW,较2025年下降10%,自2022年以来首次出现下滑。海上风电将逆势增长,中国大陆以外地区的海上风电新增装机将增至10.2GW,创下迄今为止年度新增总量新高。

彭博新能源财经预计,新兴陆上风电市场——到2025年累计装机容量排名未进入前20位的市场——将实现37%的同比增幅。这些市场包括沙特阿拉伯、南非和乌兹别克斯坦,其合计新增装机规模将达到12GW,首次突破10GW大关。这一增速远超对排名前20位风电市场16%的增长预期,凸显风电行业正在开启的新机遇。与此同时,位居全球榜首的中国大陆市场新增装机将下降26%。

我们对2026-2035年全球陆上风电的预测与我们在2025年下半年的展望基本持平,仅下降0.4%。单个市场的修正幅度则更为显著。巴西和印度的预测下调幅度最大,分别达12.3GW和11.5GW。这些下调部分为美国上调8.4GW以及老挝和德国各上调约3GW所抵消。

对于海上风电,彭博新能源财经已连续第七次下调全球展望。与2025年下半年的预测相比,本次将到2035年和2040年的累计装机预测分别下调8%和7%。政策不确定性和成本增加正导致项目延期,使其超出我们的预测覆盖时间。尽管预测下调,该领域仍将实现大幅增长,到2030年累计装机将达183GW,然后到2041年达到482GW,相比之下,2025年底为92GW。

彭博新能源财经对到2036年的风电预测,基于其涵盖5万座风电场的专有数据库,以及对各国支持政策框架、长期市场驱动因素和制约因素的分析。由于海上风电项目储备情况更为明朗,相关预测覆盖时间已延伸至2041年。

完整报告全文共11580字

文章底部左下角“阅读原文”查看完整版报告

正式付费订阅用户直接登录

如您有意向成为BNEF正式付费订阅用户

请扫码登记您的信息

我们的客户团队将尽快与您联系

客户登陆网址: http://www.bnef.com

团队专线: +86 10 6649 7209

彭博新能源财经(BloombergNEF–BNEF) 是彭博公司所属业务。自2004年成立以来,一直专注于全球能源转型,聚焦新能源、电力、大宗商品市场及可持续发展等领域的资讯与研究。我们深度分析全球能源及电力市场结构及主要参与者、相关行业投融资环境及政府政策对能源行业的影响,并通过专业建模对未来发展趋势进行预测,为客户在全球的投资与运营决策提供全面、持续且可靠的信息。我们在全球拥有数千家机构客户,他们遍布在全球主要公用事业及能源公司、金融投资机构、政府单位及产业供应链。

往期推荐