20260608-20260614债券市场周报

上周市场回顾:

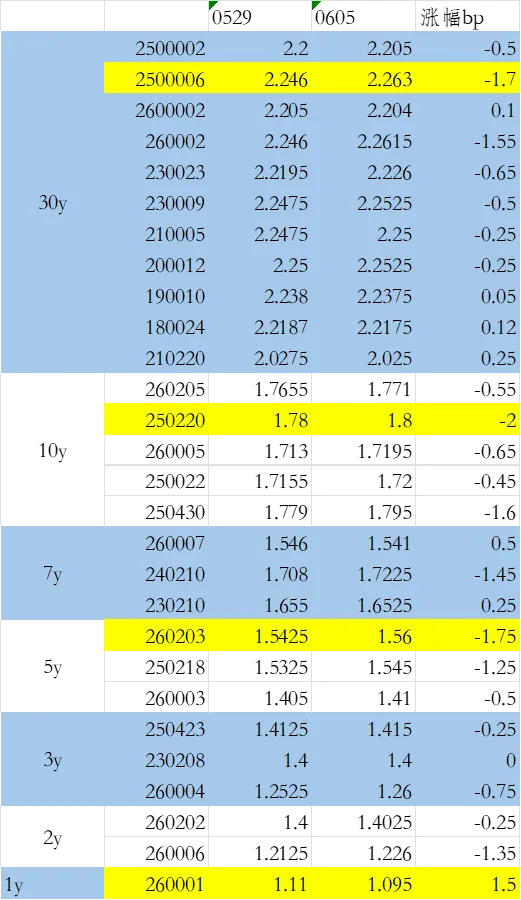

现券方面,

期货方面,tl上涨0.02%,t上涨0.04%,tf持平,ts下跌0.02%

综上,上周最好的策略是多1年国债2601,空250220

原因:

1.上周整体是个震荡市,周一周二在pmi走弱的影响下,tl偏强,周三周四受央行公开市场操作投放为0的影响,利率走弱,周四在mds降息等传闻的影响下,利率又开始拉升。周五多头离场,下杀严重。

2.1年方面可能受净到期配置的影响走强。5年则是受月初回笼对资金面的担忧影响而走弱。

3.新老券策略在上周有明显机会,包括250220和25T6的明显走弱,后续可以持续关注。

1.下周事件:

1)公开市场操作方面,逆回购到期2262亿元,周一110亿元,周二2亿元,周三和周四0到期,周五到期2150亿元。另6月15日为缴税截止日。

2)发行方面,周三发行2610,周五发行7年2612,分别为900亿元和1500亿元;地方债净融资1731.79亿元,(周五尾盘发行的30年湖南已经发飞,需要关注一级市场的情绪)

3)经济数据方面,下周三6月10日公布通胀数据,周内公布社融数据。

2.下周市场走势

下周预计仍然是震荡期。周五tl尾盘情绪变差,基金成为卖盘主力。周五晚间海外资产大跌,预计下周权益承压。对债市整体影响有限。预计下周随着经济金融数据的公布节奏有一定反弹,但是仍处于震荡区间。尽管整体思路还是处于逢回调买入的阶段,但是短期来看多头动能不够强,预计在114.37-113.3之间震荡消化处理。如果能突破114.37再进一步看到114.5-115左右。

给出量化模型指南:

6月8日操作建议

偏多/观望 (LEAN LONG)— 评分+13.5,置信度较低

关键矛盾:

·波浪理论看空(C浪修正 -51.8)vs背离+头肩底看多(+81.2, +66.5)

·最新底分型尚未确认,需要6月8日收盘突破分型中间K线高点才能确认

·头肩底目标价117.44,距当前有3.5点空间,但颈线113.875非常接近当前价

风控价位:

·做多止损:112.75 (ATR×2.5)

·做多止盈1: 114.74 (ATR×1.618)

·做多止盈2: 115.22 (ATR×2.618)

建议:由于置信度仅9%(多空分歧大),6月8日建议轻仓试探或观望。若收盘突破114.37(波段高点),底分型确认+头肩底颈线突破,则可加仓做多;若跌破113.74(底分型低点),则转向看空思路。