资本市场的叙事风格改变了吗?

今年以来,A股市场出现了一个极其罕见的景象:一边是科创板为代表的“新质生产力”资产,在AI、芯片、高端制造的宏大叙事下一路狂飙;另一边是传统周期、金融、消费、医药,乃至科技应用板块持续承压,估值被压到近乎破产清算的水平。

“科创资产天上飞,传统资产贴地爬。”

中国资本市场这些年,参与者既见过牛市,也见过熊市,但这种在同一市场里同时演绎“冰与火之歌”的场景,实属少见。更让人困惑的是,这样的格局似乎正在颠覆我们过去几十年所信奉的投资学基本逻辑。

那么问题来了:资本市场的叙事风格真的改变了吗?估值真的可以不再回归现金流了吗?科技兴国的好故事,最终能变成投资人账户里的真金白银吗?

我们先看一组数据。

2026年一季度,科创板597家企业合计净利润约216.4亿元。同一时期,腾讯控股一家公司的净利润就达到580.93亿元——是科创板600多家企业总和的2.7倍。

然而,截至2026年5月,科创板的市值约为15万亿人民币,腾讯控股只有约3.5万亿。科创板的市值是腾讯的4倍多。

更令人咋舌的是,科创综指今年以来涨了27%,而腾讯跌了24%。

利润是别人的2.7倍,市值只有别人的四分之一,股价还在跌;利润只有别人的三分之一强,市值却是别人的4倍多,股价还在疯涨。

如果把这组数据放在任何一个投资学的课堂上,学生一定会认为老师在开玩笑。因为这完全违背了估值的基本原理——现金流折现、市盈率、盈利增长,这些最基础的定价逻辑,在这里仿佛一夜之间全部失效了。这不是教科书出了问题,而是市场的叙事逻辑暂时压倒了定价逻辑。

投资学的基本原理并没有变,变的是市场参与者愿意为“故事”支付的价格。

过去十多年,中国资本市场最具感染力、最容易激发共识的,从来不是地产、金融或周期制造,而是科技强国的故事。

几乎每一轮行情,都伴随着宏大的叙事:国产替代、弯道超车、新质生产力。2015年的互联网+,2022年的新能源,2025年的芯片和光模块……创业板、科创板的推出,本质上都是为了一个目标——把科技进步的“国家故事”,转化为资本市场的投资标的。

这些叙事本身没有问题。我们国家这些年在科技领域的突破有目共睹,这是不争的事实。

但问题在于:科技进步创造的是社会价值,而我们要的是股东回报。这两者之间,有着本质的区别。

社会价值的最大化,是允许长期补贴、试错、竞争与冗余投资;目标是能力扩散,而非利润集中。

而股东价值的最大化,则是要求产品稀缺性、经验护城河、以及资本投资纪律;要求企业利润能够长期沉淀,而非被竞争迅速稀释。

硬科技的典型特征是什么?投入大、产出不确定、商业化周期长、技术路线可能被替代。硬科技创新确实提高了社会效率,但股东承担了几乎所有的试错成本。

很多科技公司投入了巨额研发,但资本投入的回报率并不高。反而是那些不能讲出什么动人故事的公司,靠建立起经营的护城河与稳定的现金流优势,让投资人在资本市场长期跑赢了一个又一个科技浪潮。

这里面有一个更深层的悖论:真实的好科技,往往被“好故事”提前透支。

金融市场并不奖励“未来更好”,而是奖励“比预期更好”。硬科技公司在还没赚钱的阶段,股价就已经被追捧得贵得不能再贵了。后续哪怕技术被证明是过硬的,股价却很可能长期横盘甚至下跌。因为预期已经被打得太满了。

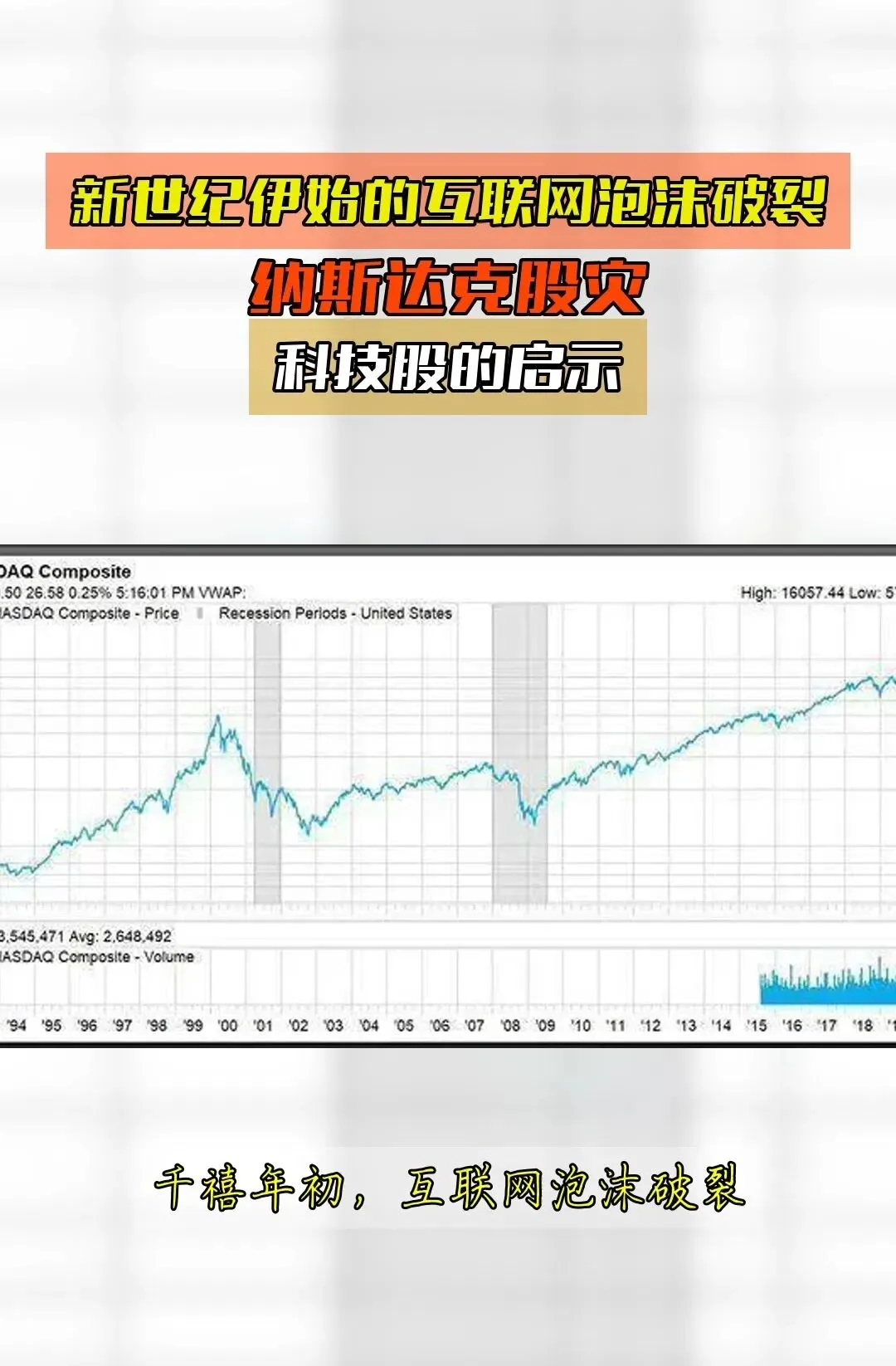

如果我们把今天的科创板放在历史坐标中观察,会发现一个惊人的相似性:它和1995-2000年间的纳斯达克市场几乎如出一辙。

当时的纳斯达克,上市公司总体盈利也比较弱,但在“互联网将改变世界”的宏大叙事主导下,估值快速扩张。市场持续上涨,资金蜂拥而至,投资人风险偏好极高,所有人都坚信“这次不一样”。

然后呢?

2001年,泡沫破灭。整个市场就像一个突然失去信仰的世界。前一年还在狂欢的互联网公司,股价开始一天天归零。那些曾经在IPO首日翻倍、被媒体追捧的“未来巨头”,转眼变成一页页破产清单。数百家互联网企业清算或被低价收购。

纳斯达克指数从高点持续下坠,最终较峰值跌去约78%,市场财富蒸发数万亿美元。

投资者终于重新意识到了那个被他们遗忘的常识:“增长故事”不能替代盈利,估值终究要回到现金流。

有人可能会说:那不一样,当时的互联网泡沫有很多公司确实是“PPT公司”,而今天的硬科技公司是真有技术的。

我同意这个观点,但我想提醒大家注意另一个事实:纳斯达克2000年巅峰时那些“牛得不得了”的公司,多数现在已经灰飞烟灭了。只有微软等极少数一直生存至今并参与引领了AI浪潮——而微软在泡沫破灭之后,经历了长达15年的股价不涨。

15年。

这意味着,即便你买到了真正的“微软”,如果你在2000年以泡沫价格买入,你需要等到2015年才能回本。

科技决定一个国家能走多远,但公司经营的护城河与资本配置,才决定一家公司能否长期盈利。从投资人角度看,投资好故事,满足的是情绪;投资好收益,考验的是耐心、定价与结构认知。

二者之间,隔着的并不是乐观与悲观,而是一整条资本市场反复验证过的逻辑链条。

那么,什么才是真正值得投资的“科技公司”?

我们看看美股市场的答案。那些长期存活下来、为投资人创造长期丰厚回报的科技公司——苹果、微软、亚马逊、Meta、谷歌、特斯拉、英伟达——它们有什么共同特征?

很多人会说:技术领先。但这不是最本质的答案。

这些公司的本质是平台型企业。它们的共性不是“科技含量高”,而是拥有开发者、用户、企业客户三位一体的生态,能把技术转化成产品,再转化成用户订阅与使用费,最终沉淀为稳定的长期现金流。

苹果的核心不是“芯片”,而是消费电子加上生态,再加上服务变现。技术高度内化为体验,现金流极强,应用到C端,商业路径最清晰。

微软的投资价值,在于Azure、Office、Copilot等核心产品的企业级订阅与深度锁定,是最典型的“可投资AI平台”——技术上领先,商业上更领先。

亚马逊的AWS是云计算“收费引擎”,电商是数据与流量入口,AI是利润放大器,而不是故事本身。

看见了吗?这些公司的共同特征是:技术场景加上商业化已经跑通,形成了清晰的盈利模式和强大的护城河。

它们不是“烧钱讲故事”的公司,而是“赚钱有壁垒”的公司。

回到中国市场,我们的“可投资科技”在哪里?

我认为,腾讯、阿里、美团、京东、小米、中芯国际、比亚迪等企业,在经营实质上更接近美股的科技巨头。

这些公司的研发强度并非最高,技术叙事或许没有科创板那样炫目,但它们的共同点非常清晰:商业模式高度成熟,网络效应与用户黏性构成真正的护城河,自由现金流和资本配置能力显著优于多数硬科技公司。

腾讯就是一个典型案例。截至2026年4月,腾讯的PE-TTM仅17倍左右,处于历史极低分位。现金储备超过4500亿元,财务结构极为稳健。微信14亿月活用户,构成了难以逾越的护城河。

这些公司大多集中在恒生科技指数中。尽管从“科技突破”的故事性看,恒生科技可能不如科创板耀眼;但从价值创造的本质看,它能带来丰厚的股东回报。

有人可能会说:科创大涨,恒生科技一直在跌,我们真的要买一个一直在跌的板块吗?

我想反问一句:投资最基本的原则是什么?低买高卖。

现在是恒生科技的历史估值低位——平均市盈率不足20倍,处于历史20%分位以下。而科创板呢?动态市盈率在80倍以上,滚动市盈率甚至高达160倍。

一边是“故事很动人但估值极高”,一边是“盈利很扎实但估值极低”。如果你是理性的投资人,你会选择哪一个?

叙事会改变,逻辑不会消失

在当下的市场环境中,我的观点可能不太“讨喜”。科创板的狂热还在继续,恒生科技的调整尚未结束。在情绪主导的市场中,“顺势而为”看起来比“坚守常识”更聪明。

但我依然坚信:市场的任何估值,最终都要回归现金流兑现能力。

当故事的画风改变,当流动性的潮水退去,最终能存活的,一定是“真正能赚钱的公司”。

2001年纳斯达克的教训告诉我们:追捧宏大叙事的结果,往往是大多数人等来的是艰难的“回本之路”,而不是复利。

从更长期的视角看,资本市场的话语体系确实在变化——新质生产力、国产替代、自主可控,这些正在成为新的叙事框架。但投资的底层逻辑从未改变:估值回归基本面,价格回归价值。

不要因为“这次不一样”而忘记了那些历久弥新的原则:护城河、自由现金流、估值安全边际、资本配置效率。

在这个极端情绪化的市场中,我们真正该做的,是屏蔽噪音,坚守常识。坚持以经营护城河、自由现金流等可持续创造盈利的能力来选取投资标的,并坚信能依此穿越周期而长期立于不败之地。

至于那些还在飞在天上的资产?资本市场终会教会我们一个道理:一切脱离现金流的估值,最终都会面临重估。

但愿到那时,我们还能从容地说:我不是没有机会,而是选择了等待。

资本市场的叙事风格或许在变,但投资的基本法则从未改变。