科技股大跌,市场上涨大趋势没变

科技股大跌,市场上涨大趋势没变

全球资产上演黑色星期五。A股科创板大跌4%;韩国大跌5.54%。美股纳斯达克单日大跌4.18%,创下2025年4月以来最大单日跌幅。

整周,上证指数跌1%,科创板跌4.74%。两市日均成交额29255亿,环比上周减少2695亿。

科技股周五下跌,原因有三:

一是,网红芯片研报机构SemiAnalysis,发布了一篇小作文,说英伟达新一代Rubin机架中,跟CPU配套的SOCAMM普通内存从192GB下调到96GB,整机系统DRAM从55TB下调到28TB。市场理解为存储的大利空。

SOCAMM属于可插拔内存,英伟达下调,完全是为了应对供应链紧张、满足出货量;砍掉冗余配置、优化算力分工;成本控制(降标配后单机架硬件成本节省约80万美金)。所以并非是因为AI存储需求下滑。

而简配版的Rubin机柜,因为便宜了,出货量反而有望提升。用户可根据自己需求,再增加内存条。所以SOCAMM内存的需求也不会减少。

周五,身在韩国的黄仁勋,也及时澄清了以上传闻。

而焊死在GPU芯片旁的HBM4内存(后期不可加装扩容的)。它才是AI刚需核心。HBM4订单早已被三星、SK 海力士、美光锁死全年产能。所以HBM超级周期逻辑完好,是没变的。

可见网红芯片研报机构SemiAnalysis是断章取义,存储基本面没出现拐点,市场踩踏式出逃下跌,更多是因为短期涨幅过大、拥挤度过高,而出现的释放过程。

而且SemiAnalysis过往多次写小作文砸崩板块,后续产业落地后板块全部修复并创新高,相信本次也不例外。

二是,美国公布就业数据,5月份的非农就业新增17.2万,预期只有8万,多了一倍,并且前两个月的数据也大幅上修。

特朗普一直最想要经济降温,从而给美联储降息留出空间。但一直事与愿违。

其实美国这波通胀反弹是自找的,本来一季度物价已经差不多冷却了,是他们3月份对打伊朗,国际油价涨了50%,直接拉高了美国物价。

现在美伊协议迟迟无法落地,再加上AI经济火热,终于火烧屁股了。根据最新利率市场预测,6月份美联储不加息的概率97%,但到了10月份不加息概率40%,12月份不加息概率29%。由原市场预期年内有一次0.25%的降息,到现在预期改为年内加息一次。

所以,黄金、原油、虚拟币大跌,美股也大跌。市场正在为这个新的预期进行重新定价。

除非是美伊短期内达成和解协议,布油价回落到80美元以下。不然美国一加息,整个投资逻辑又得重构了。

三是,周末证监会吴清主席会议指出,公私募基金坚决遏制押赌赛道、风格漂移、高位发行的顽疾,更不能回到冲规模、赚快钱的老路上去,始终注重投资者利益优先原则。

这给17多万亿(股票+混合型)的公募和私募上了一个紧箍咒,以前很多基金挂在价值投资的羊头,买着追涨杀跌的狗肉。一个消费基金给你满仓AI,一个稳健策略给你All in热门行业。这种风格漂移,就是拿基民的钱,去追自己的明星梦。基金规模做大后,管理费赚得盘满钵满,至于投资人是否赚钱,他才不管。

现在监管层开始监管,不能这样玩了,日后基金经理想赚钱,只要一个标准,带着基民赚钱,别抱团瞎炒作。

这有利于市场均衡发展,资金不再无限度涌入少数高位赛道,防止单一板块绑架全市场。消费、医药、金融、周期等价值板块重新获得资金配置,不再被边缘化。对市场长远发展有好处。

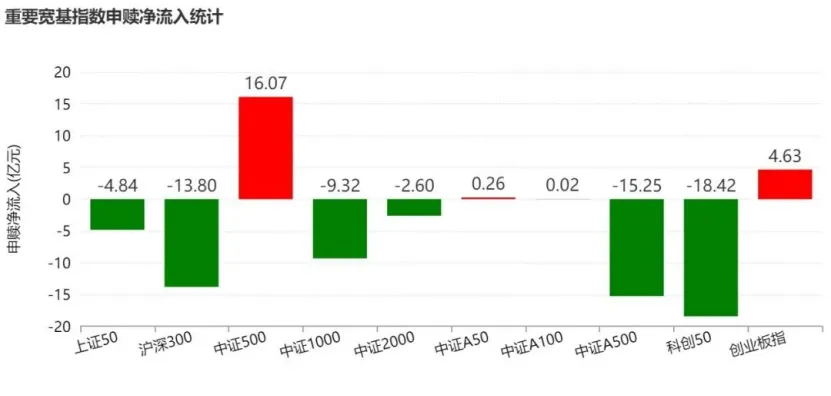

Wind数据显示,本周沪深两市股票ETF净流出310.6亿元。其中,宽基指数ETF净流出66.22亿元,行业主题ETF净流出93.7亿元,跨境ETF净流出151亿元。

细分来看,主要宽基指数整体资金申赎统计显示,本周科创50净流出18.42亿元,中证500净流入16.07亿元。

本周漫步ETF组合下跌–1.65%。6月份下跌–1.65%,今年以来跌–5.33%。

对比沪深300,本周跌–1.54%,6月份跌-1.54%,今年以来涨+4.04%。

本周仓位没变。当下持股:自由现金流ETF华夏、红利质量ETF招商、价值ETF易方达。