兴财说 | 权益市场普遍下跌,债市强势震荡、博弈加剧

►►►

权益市场表现

01

市场表现回顾

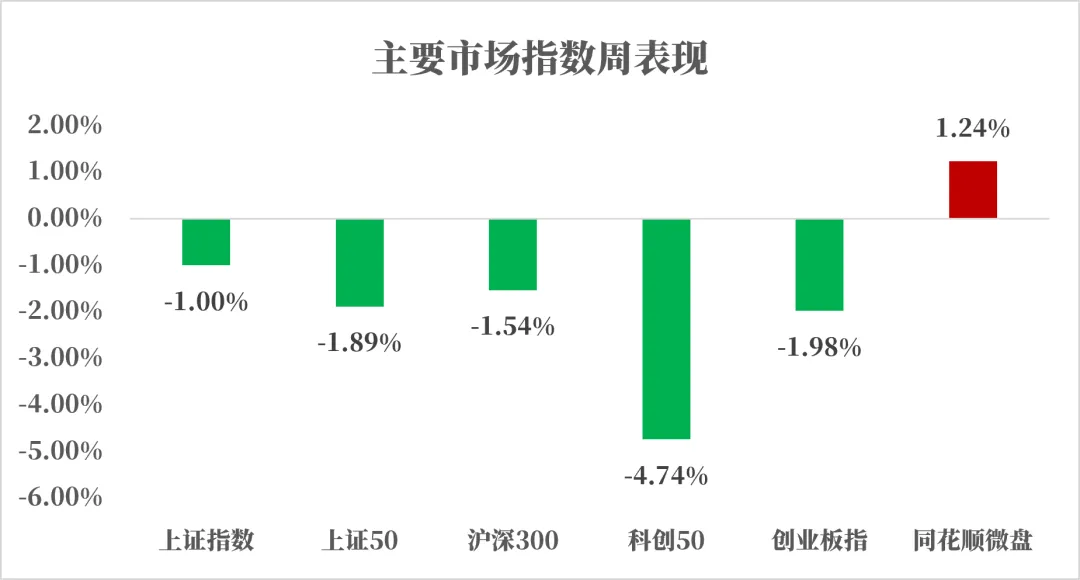

数据来源:iFinD,统计区间:2026.06.01-2026.06.05

上周,A股主要指数普遍下跌。具体来看,大盘股上证50下跌1.89%,上证指数下跌1.00%,沪深300指数下跌1.54%;科创板块表现出了更大的波动,科创50下跌4.74%,而创业板指下跌1.98%。微盘股则一枝独秀,上涨了1.24%。

国务院公布《国务院关于对外投资的规定》

6月1日,国务院总理李强签署国务院令,公布《国务院关于对外投资的规定》,自2026年7月1日起施行,旨在推进高水平对外开放、保护投资者权益、维护国家安全,核心内容包括支持与服务、监管与罚则、权益保护三项。

在支持服务上,尊重投资者自主决策、自负盈亏,并健全海外综合服务体系,支持法律、会计等专业机构拓展海外网络;在监督管理上,健全安全审查制度,对投资禁止领域或骗取备案等行为,责令停止、限期处分股份、没收所得并处投资额1‰至10‰的罚款;在权益保护上,建立监测预警与风险评估机制,通过领事保护、国际执法合作及经贸协定保障安全,并鼓励以调解、仲裁等多元方式化解纠纷。

伊朗计划彻底封锁霍尔木兹海峡,国际油价上涨

据央视新闻、新华社相关报道,6月1日,伊朗方面鉴于以色列在黎巴嫩的持续军事行动,伊朗谈判团队暂停通过中间人同美国的对话。伊朗官员表示,以色列必须立即停止在黎巴嫩和加沙地带的军事行动,并从黎巴嫩撤出。在此要求得到满足前,伊朗不会举行任何谈判。此外,伊朗和“抵抗阵线”计划彻底封锁霍尔木兹海峡,并在曼德海峡等其他“战线”开启行动。

6月1日晚,国际油价持续拉升,美油涨超7%报94.01美元/桶,布油涨超6%报97.12美元/桶。现货黄金跌幅扩大,最新报4450.87美元/盎司,现货白银转跌,最新报74美元/盎司。

02

行业表现回顾

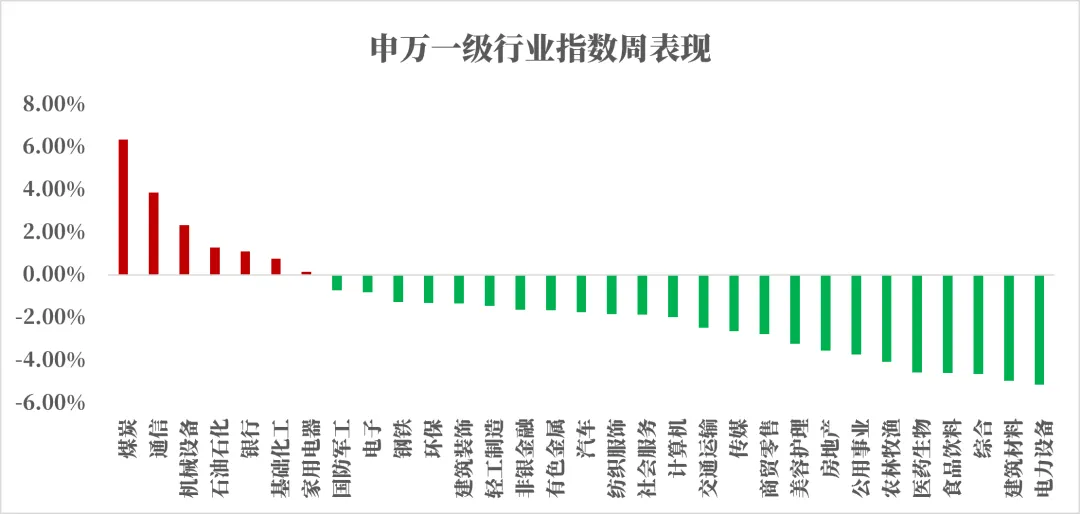

数据来源:iFinD,统计区间:2026.06.01-2026.06.05

上周行业板块普遍下跌,其中上涨板块中,煤炭(+6.36%),通信(+3.87%),机械设备(+2.33%)上涨最为明显。下跌板块中,电力设备(-5.14%),建筑材料(-4.97%)和综合(-4.65%)下跌最为剧烈。

通信:

工业和信息化部将组织开展6G创新发展部省协同试点专项行动,预计到2029年,通过实施6G创新发展部省协同试点专项行动,形成一批自主创新的6G技术方案,培育一批前景可观的新型业务应用场景,涌现一批丰富多样的新型终端产品,为6G商用落地提供有力支撑。

试点专项行动将关注技术融合与标准、设备研发、关联产业培育、场景培育,工业和信息化部将组织权威专家评估各地工作方案,同时有序开展6G技术试验,支持试点地区积极参与测试环境建设、测试方案制定、测试结果共享等。

机械设备:

6月5日,我国在宁波发布高性能轴向磁通电机系列创新成果。核心突破是自主研发的高性能专用磁钢材料,在磁能积、高温稳定性等关键指标上大幅提升,与轴向磁通电机高度适配,为全链条创新对标国际顶尖水平提供关键支撑。

轴向磁通电机是新一代高效节能电机的核心方向,具备高效、轻量化、高功率密度等优势。搭载该磁钢的产品将率先用于新能源汽车、人形机器人、低空飞行器等领域。其中,新能源汽车电机有效功率密度达25.73kW/kg,最高转速突破18000rpm,可降能耗、提续航、优布局;面向人形机器人关节,可在极小体积下实现超高承载,让关节动力更强、动作更灵活。

►►►

债市表现

01

利率方面

上周回顾

周一,债市长端走强、短端持平,TL合约站上114价位,10年期国债主连刷新2025年4月10日以来新高。银行间现券收益率普遍下行,十债收益率逼近1.70%,30Y国债活跃券下行至2.2%下方。跨月后资金利率集体回落,叠制造业PMI降至临界点,资金面及基本面仍对债市相对有利,超长端整体延续补涨态势。

周二,债市整体震荡偏强。十年国债1.70%以下赔率不足核心矛盾为”做多惯性遇上低赔率”,交易型机构高仓位与配置型机构谨慎态度并存,市场不稳定性上升。短期债市或延续震荡格局,关注月末资金面扰动及地方债供给节奏。

周三,债市小幅回调,国债期货全线收跌,TL合约失守114关口;现券收益率上行0.5-1bp,超长端上行超1BP,30Y国债升至2.20%上方。央行OMO在前一日地量2亿元投放后,当日进一步暂停投放,资金面虽仍保持稳定宽松,但资金面宽松对债市的支撑或有所动摇。此外,A股风险偏好回暖或分流部分资金。短期债市或维持区间震荡格局,基本面支持下,大幅上行空间有限。

周四,债市当日于盘初走弱后缓步修复,午间TL合约于114关口短暂徘徊,午后强势向上突破。近日央行暂停OMO投放,资金面宽松对债市的支撑有所动摇T合约尾盘续刷年内新高,30Y国债活跃券收益率下行近2BP至2.1890%。短期市场聚焦资金投放情况,基本面也仍支撑债牛行情。

周五,当日买断式操作落地5000亿,净回笼3000亿元,债市当日全线回调,1年期国债收益率上行幅度领先全场,且尾盘30Y国债上行至2.2%上方。国债期货全线收跌,TL合约失守114关口。当日央行增加OMO投放量,目前或为精准滴灌稳定市场情绪。接下来需关注基本面数据对债市的影响。(数据来源:IFinD,统计区间2026.06.01-2026.06.05)

高频经济数据跟踪:

生产方面:钢铁生产环比上行。钢铁方面,高炉开工率环比上行。库存方面,主要钢材库存环比下行。化工方面,PX开工率环比上行,PTA开工率环比下行,织机开工率环比上行。

需求方面:二手房表现上行。房地产方面,本周二手房挂牌量挂牌价指数环比下行。百城土地成交面积环比上行,百城土地溢价率环比上行。从30大中城市商品房成交面积成交套数数据来看,商品房成交面积数据环比上行、成交套数数据环比下行。

通胀方面:通胀环比上行,猪肉价格环比上行,蔬菜价格环比上行。

外贸方面:进出口方面,波罗的海干散货指数环比下行,中国出口集装箱运价指数环比上行。从国内主要港口来看,上海出口集装箱运价指数环比上行。

02

信用方面

发行总览:

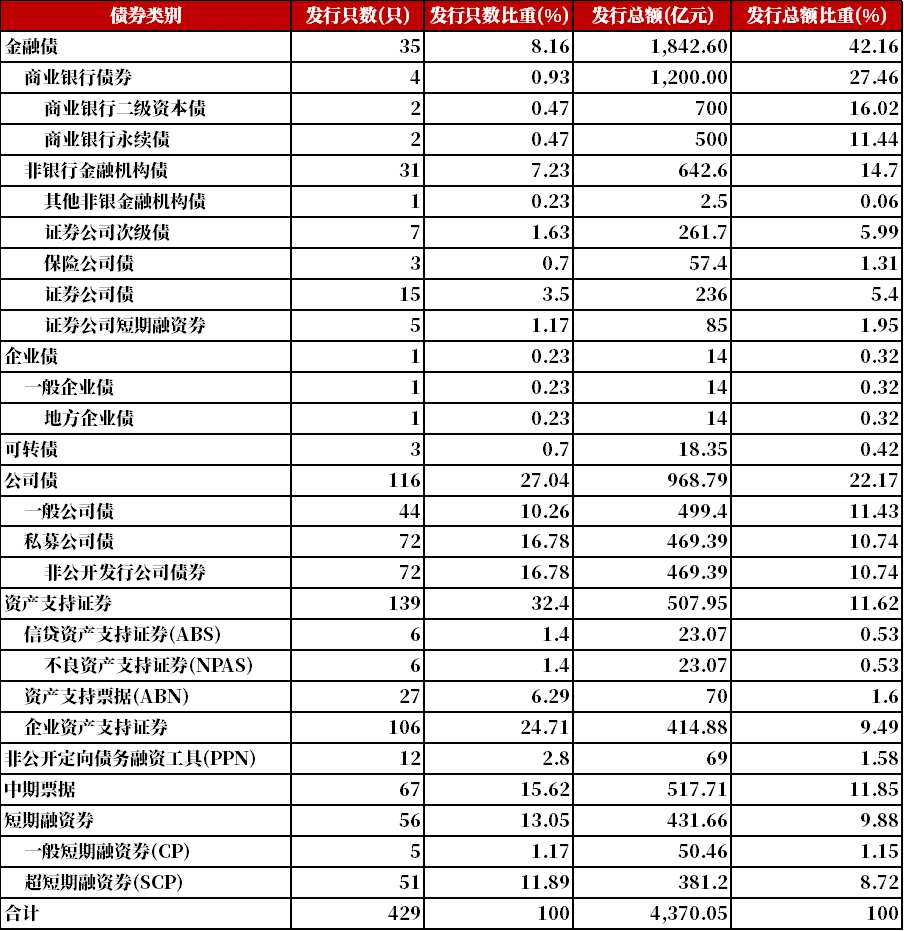

债券市场一级发行信用债共429只,其中金融债35只,公司债116只,中期票据67只,短融56只,资产支持证券139只,非公开定向债务融资工具(PPN)12只,累计发行规模4370.05亿元。

数据来源:iFinD,统计区间:2026.06.01-2026.06.05

取消发行情况:

上周取消发行的债券共1只,累计取消发行5.00亿元,环比有所下降。近一个月共有11只信用债取消发行或者延迟发行,累计取消发行93.5亿元。(数据来源:iFinD,统计区间:2026.05.10-2026.06.07)

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何证券作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。

分享

点赞

在看