每日油品市场评析(20260608)

每日油品市场评析

欢迎关注小周看市场

oscarisonline

油市浅析

原油

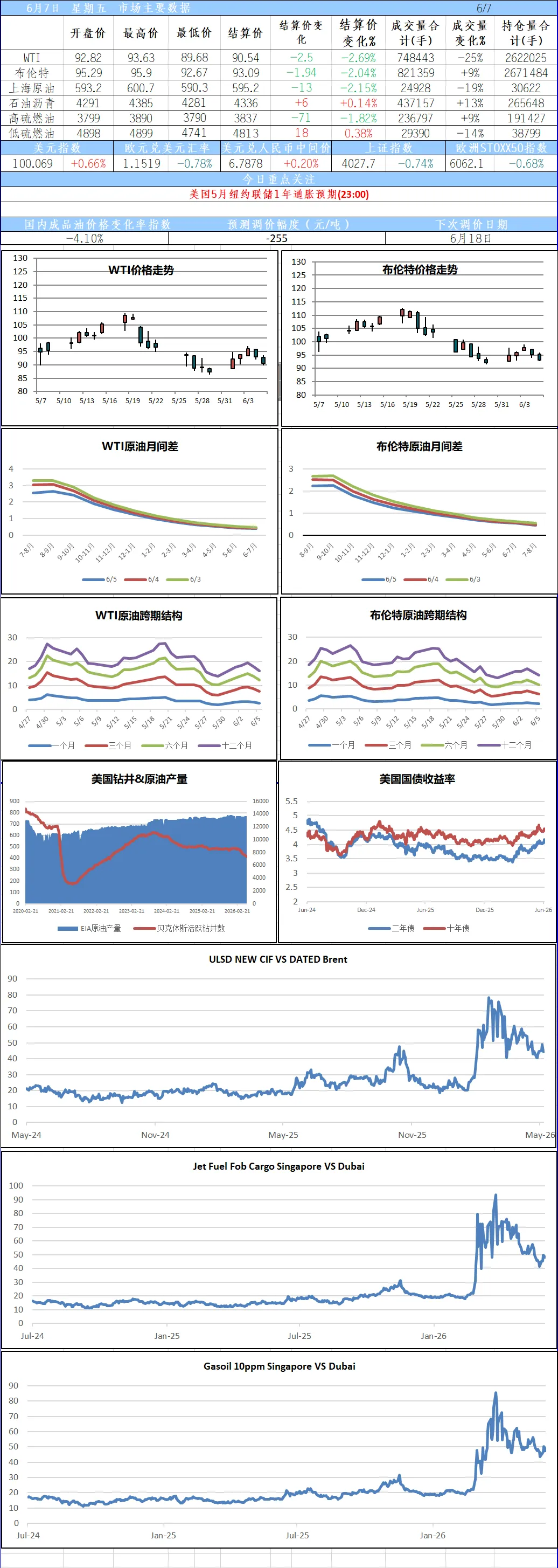

过去的一周,国际油价再度上演了剧烈震荡的过山车行情。周初因地缘紧张急剧反弹,周中因黎以停火传闻迅速回落,油价最终未能守住阵地。尽管全周仍录得三周以来首次周线上涨,但周五的回落清晰地表明,市场的主导叙事正从地缘供应风险,转向对全球经济放缓背景下能源需求崩塌的深切忧虑。

此前,行情最大的特征在于定价逻辑完成了从“地缘恐惧”到“宏观现实”的短暂而剧烈的切换。周一,当伊朗威胁封锁曼德海峡时,市场的本能反应是立即为灾难性供应中断定价。然而到周五,即便海峡运力依然受限、库存仍在下降,中国十年来最低的原油进口数据以及非农数据强化的加息预期,彻底夺走了市场的注意力。

伊朗石油出口已降至六年最低水平。这不仅是供应端收紧的佐证,更是伊朗经济在被封锁状态下承受极限压力的缩影。德黑兰坚持要求解冻240亿美元资产,华盛顿至今未松口。出口停滞既是支撑油价底部的因素,也是美国在谈判桌上的筹码,而伊朗国内可用库容已无力支撑其长期无法出口的现实,同时也面临石油收入枯竭对战事支撑的削弱。

更值得警惕的是权威机构对需求展望的根本性转变。EIA最新预测显示,今年全球石油需求仅增长每日20万桶,远低于战前预测的每日120万桶;IEA的展望更为悲观——2026年全球石油消费量将减少42万桶/日,而冲突前市场预计增长130万桶/日;唯有OPEC秘书长仍坚持认为今年需求将增长120万桶/日。

上一次出现如此显著的需求破坏,还是在新冠疫情高峰期。这意味着,伊朗战争引发的油价飙升,正在制造一场自2020年以来最严重的需求冲击。

过去三个月,油价飙升超过50%,而需求的崩塌正在全球范围内逐次显现:亚洲一些国家宣布紧急状态或敦促公民在家办公以节约燃料;美欧航空公司正在削减数千个航班;在美国夏季驾驶旺季到来之际,低收入群体已开始减少加油次数,部分人正重新考虑是否进行长途旅行。中国5月原油进口骤降至十年来最低水平——一方面受困于中东原油出口受阻,另一方面则因炼厂利润微薄而持续削减开工率,未来数月进口量恐将继续低迷。

如果说需求端的疲弱数据是“已知风险”,那么周五公布的美国5月非农就业报告,则为油价蒙上了又一层宏观阴影。5月新增非农就业17.2万人,超出所有经济学家预期,前两个月数据同步上修,录得两年多来最强劲的三个月增幅。失业率持稳于4.3%,劳动力市场在多个行业趋于稳固。这份报告为美联储加息提供了迄今最明确的理由。数据公布后,利率互换显示交易员已完全计入年底前加息25个基点的预期。加息预期升温对原油构成双重压制:美元走强令以美元计价的原油承压,流动性收紧则从宏观层面压制风险资产估值。在供应端叙事已被反复交易、需求端警报持续拉响的背景下,非农数据将宏观逆风升级为压制油价上行的又一刚性约束。

全球需求破坏持续扩大,油价正在供应趋紧、需求减弱与和平协议概率仍高的三重力量之间,艰难寻找平衡点。任何一个方向的驱动力都不足以形成压倒性优势,油价被夹在供应恐惧与需求现实之间,陷入了愈发狭窄的交易区间。

战争即将踏入第100天,但和平的轮廓并未比三个月前更清晰。特朗普的“最终决定”一拖再拖,对草案的修改要求引发新一轮拉锯。伊朗明确表示谈判“没有取得任何实质性进展”。以色列在黎巴嫩的行动依然是谈判中最顽固的障碍——真主党拒绝停火的同一日,市场便尝到了从狂喜到失望的完整循环。

供应收紧提供了底部支撑,但需求破坏正在为油价构筑一个愈发沉重的天花板。这解释了本周最令人困惑的现象:即使地缘冲突再度升级、曼德海峡面临威胁,油价依然无法持续跃升至100美元上方。需求端的悲观预期,已成为压抑油价上行的核心力量。短期来看,布伦特原油将在90至95美元区间继续震荡,直到一方的决定性信号打破当前脆弱的平衡。在真正的和平抵达之前,市场正在为这场没有赢家的持久消耗战,重新定价。

沥青

过去一周,受市场资源偏紧影响,北方地区炼厂及贸易商上调出货价格,带动主流成交重心上移。南方虽仍多雨,但供应减少支撑中石化集中推涨。

据资讯网站统计,5月国内沥青产量为128万吨,环比减少14万吨(-10%),同比锐减108万吨(-46%)。1-5月累计产量871万吨,同比减少216万吨(-20%),其中中石化降幅最为突出,同比减少151万吨(-52%);地炼虽仅下降8%,但45万吨的绝对减量已超过中石油的32万吨。

6月国内沥青排产预计130万吨,环比微增5万吨(+4%),同比仍大幅减少102万吨(-44%)。分所属看:中石油产量环比增加11万吨,增量主要来自华北石化的防水沥青;中石化虽环比增加5万吨,但8万吨的产量仍处历史低位;地炼合计排产75万吨,较5月实际产量减少6万吨。

当前沥青供应整体偏紧,炼厂低价原料基本耗尽,普遍维持低库存。尽管近期油价承压,但对原料端的冲击难以逆转——委内瑞拉2026年至今未向国内出口任何原油,其增量出口已被美国与印度瓜分。随着天气回暖、刚需释放,三季度沥青市场大概率出现供应缺口。即便后期霍尔木兹恢复通航,原料运输仍需周期,且运费与保费抬升的棘轮效应将使成本居高不下。因此,三季度存在供需错配窗口期,即使油价不配合,沥青也有望走出独立行情。

沥青期货价格周线反弹,在供应持续抽紧、库存连续去化的背景下,盘面开始走出优于油价的表现,裂解差强势修复。尽管需求偏弱,但低供应驱动下刚需继续推动库存去化,需求端的边际变化对价格的刺激弹性正在不断放大。维持对沥青期货的偏强判断,BU2609合约回落至4300元/吨以下时可着手布局多单。

免责声明:

本报告版权归小周所有。未获得书面授权,任何人不得对本报告进行任何形式的发布、复制。本报告基于个人认为可信的公开资料,但对这些信息的准确性和完整性均不作任何保证,不承担任何投资者因使用本报告而产生的任何责任。

欢迎大家扫码关注小周看市场

ID:oscarisonline

长按识别二维码关注我们

Keep holding on.