科技金融「三维获客法」:从不敢贷到批量获客

“五篇大文章”写了快两年,科技金融排在第一篇。但多数基层支行的真实状态是:总行喊得响、分行发文件、支行不会干。

不会干的核心不是态度问题,是能力问题——看不懂技术、判不了风险、找不到客户。

传统对公信贷的逻辑是”有抵押物→能贷款”。科创企业恰好反过来:轻资产、重研发、没厂房没土地,但手里握着专利、订单和政府补贴。用老办法评估, 100 家科创企业 99 家”不符合条件”。

问题不是科创企业不值得贷,是你的评估体系不适用。

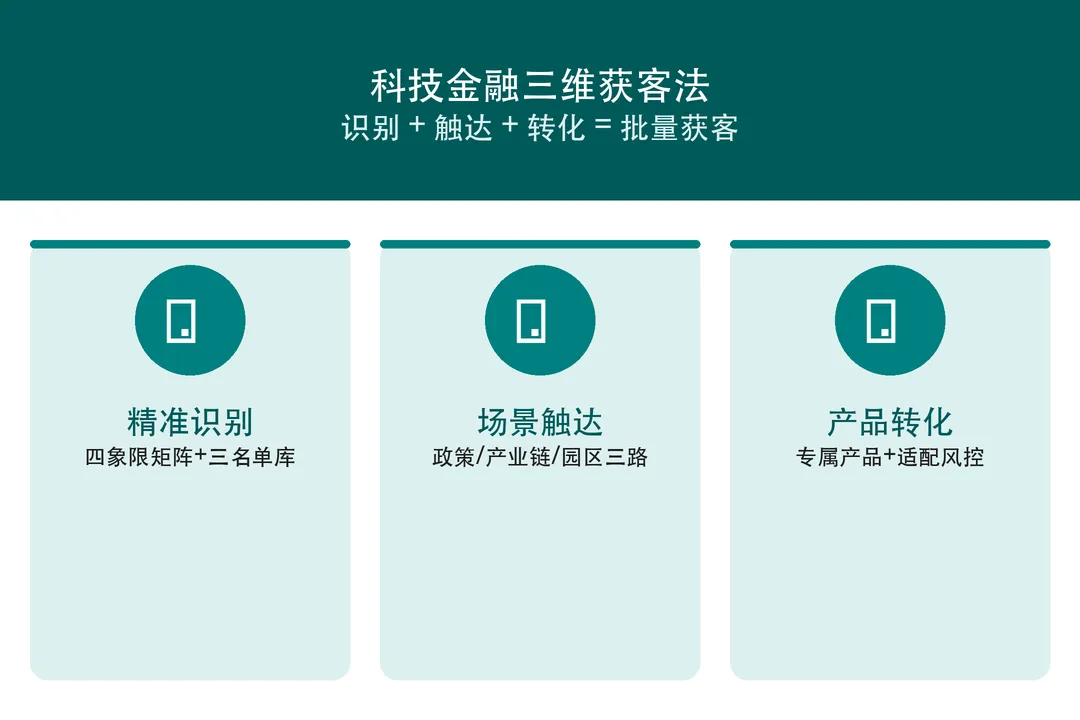

「三维获客法」换一套逻辑:先用词典精准识别哪些是值得做的科创企业(识别),再通过政策、产业链、园区三条路径批量触达(触达),最后用专属产品体系完成转化(转化)。三个维度打通,科技金融就从”不敢贷”变成”抢着贷”。

维度一:精准识别——先搞清楚谁值得做

科创企业几万家,不可能全做。第一步是建立一套筛选标准,把有限的信贷资源集中到最有价值的客户上。

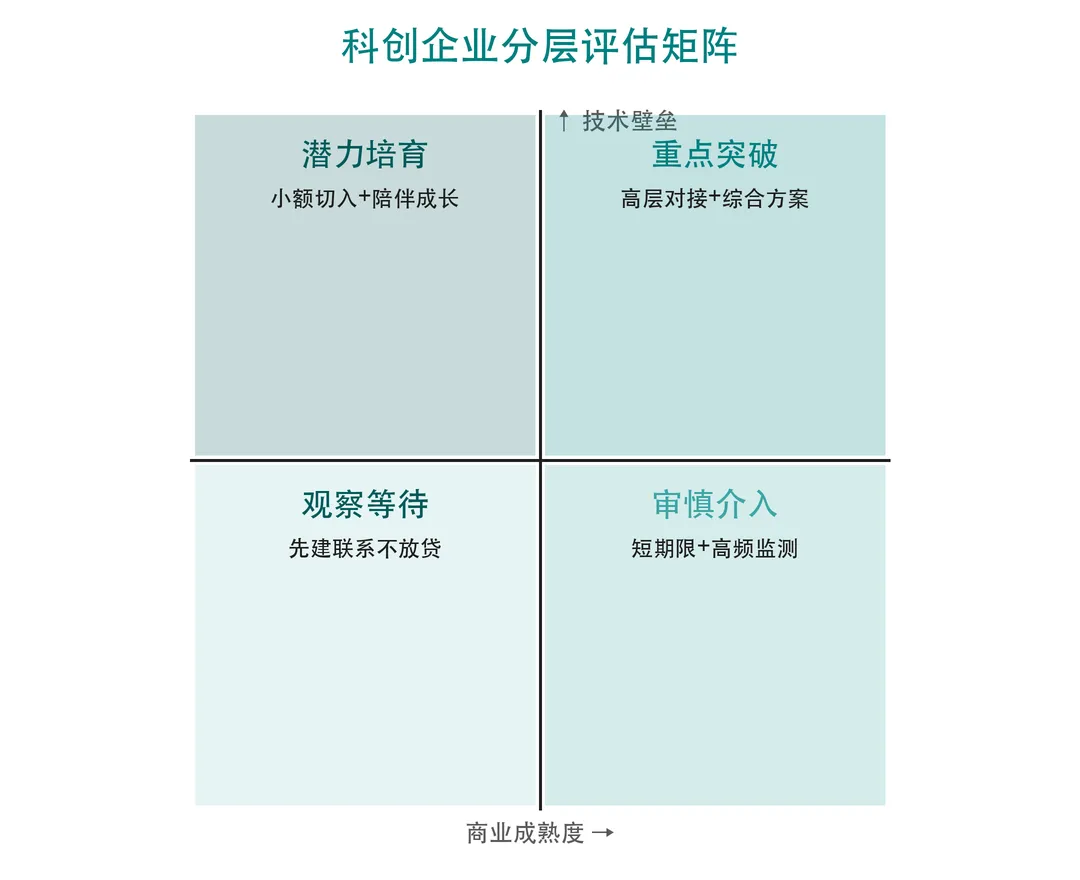

“技术-商业”分层评估矩阵

按两个维度把科创企业分成四类:

重点突破区(高技术+高商业成熟度):独角兽企业、已完成 B 轮以上融资、即将上市的科创企业。这类客户竞争激烈,但一旦拿下就是高价值长期客户。策略是”高层对接+综合金融方案”,不能只推一款贷款。

潜力培育区(高技术+低商业成熟度):实验室成果刚转化、产品还没放量的早期企业。技术壁垒高但营收少。策略是”小额切入+陪伴成长”,用 50-200 万的小额信用贷先建立关系,等企业成长起来再放大额度。

审慎介入区(低技术+高商业成熟度):商业模式创新型,没有核心技术专利,靠模式取胜。这类企业风险在于护城河不深。策略是”短期限+高频监测”,做可以,但别做长期限的大额授信。

观察等待区(低技术+低商业成熟度):种子期企业,一切都还不确定。策略是”先建联系不放贷”——纳入名单库,定期跟踪,等它进入下一个象限再行动。

三个黄金名单库

识别客户不能靠客户经理一个个跑。要建立系统化的名单来源:

名单一:高新技术企业认定名单。 科技局每年公布,全市有多少家一目了然。国家级高新技术企业是最基础的筛选门槛。

名单二:专精特新”小巨人”企业名单。 工信部认定,代表细分领域的隐形冠军。数量少但质量高,是银行的必争客户。

名单三:各级创投机构已投企业名单。 被头部 VC 投过的企业,等于专业投资人帮你做了一轮尽调。重点关注已完成 A 轮及以上的企业。

三个名单叠加,就是你的目标客户池。按”已获投+专精特新+高新技术”三重标签排序,排在最前面的就是最值得优先拓展的客户。

维度二:场景触达——三路并进批量获客

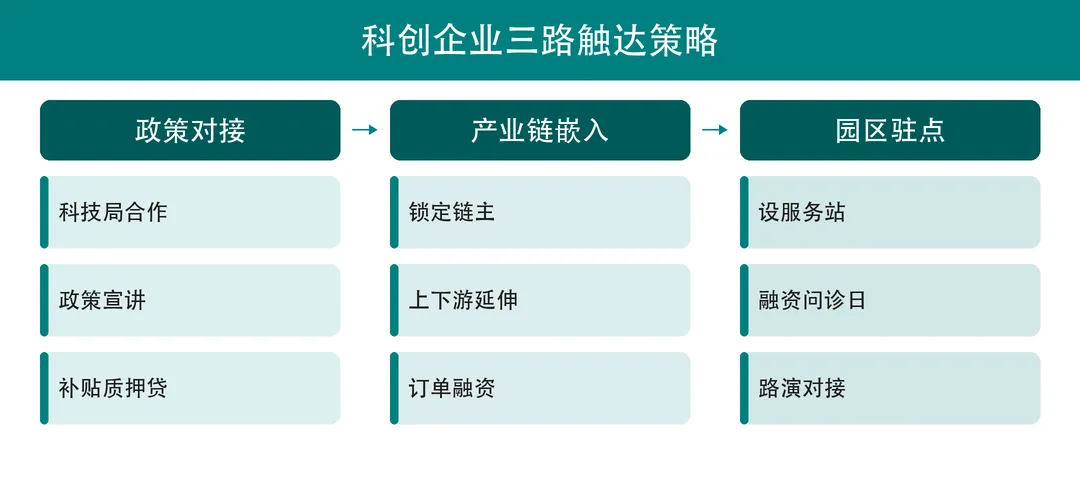

找到了目标客户,下一步是怎么接触到他们。科创企业的创始人和传统企业主不同——他们不去银行网点,不参加商会活动,但他们会出现在三个地方。

第一路:政策对接——借政府的手找客户

科创企业和政府部门的关系比传统企业更紧密——申报高新认定、申请研发补贴、参加政策宣讲,都要跟科技局、工信局打交道。

具体做法:与当地科技局签订战略合作协议,获取辖区内科技型企业名录;在政策宣讲会上设置”科技金融专场”,现场对接融资需求;为获得政府研发补贴的企业提供”补贴质押贷”,把政策红利转化为银行业务。

核心逻辑:政府帮你筛选了客户、帮你背书了信用、帮你创造了接触场景——这是成本最低的获客方式。

第二路:产业链嵌入——顺着链主找配套

每个产业链都有”链主企业”——大型核心企业。链主的上下游配套商,大量是科创型中小企业。

具体做法:先服务链主企业(对公大客户部门已有的存量客户),然后沿着供应链向上下游延伸;为上游供应商提供”订单融资”(凭链主的采购订单放贷),为下游经销商提供”应收账款融资”。

核心逻辑:链主企业的信用为上下游科创企业增信。你不用单独评估每家小企业的信用,链主的订单就是最好的还款保障。

第三路:园区驻点——把银行搬到客户身边

科技园区、众创空间、孵化器——科创企业最集中的地方。

具体做法:在重点科技园区设立”金融服务站”(不用开网点,一张桌子一个人就够);每月举办一次”融资问诊日”,免费帮企业做融资方案设计;赞助或参加园区路演活动,直接接触正在融资的企业。

核心逻辑:低成本高频次接触。一个园区可能聚集 50-200 家科创企业,驻点一天接触的客户比客户经理扫楼一周还多。

维度三:产品转化——专属产品体系+适配风控

触达了客户,最后一步是用合适的产品把客户转化为贷款客户。科创企业的产品不能套用传统对公的模板。

四大专属产品

知识产权质押贷:把专利权、软件著作权作为质押物。适合有核心技术但没有固定资产的企业。评估关键是专利的市场价值和技术生命周期,不能只看评估机构出的纸面价格。

人才贷:面向高层次人才创办的企业。以创始人的人才认定等级(国家级/省级/市级)作为主要信用依据,辅以担保机构增信。额度不大但审批快,是建立关系的”敲门砖”产品。

研发费用贷:面向研发投入占比高、已获得研发费用加计扣除或研发补贴的企业。以未来可预期的政府补贴作为质押或还款来源。特点是与企业的研发节奏匹配,支用灵活。

投贷联动:与创投机构合作,对已获 VC 投资的企业提供配套贷款。风控逻辑从”我能不能回本”变成”这家企业下一轮融资时估值能涨多少”。需要总行层面有投贷联动的制度设计。

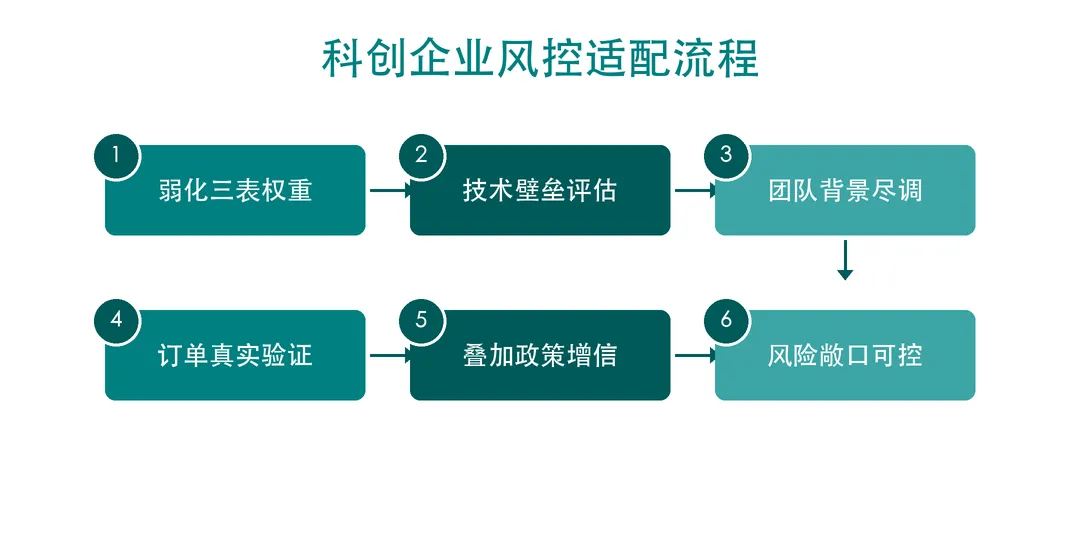

风控适配:换一套评估逻辑

传统风控看”三表”(资产负债表、利润表、现金流量表),科创企业的三表往往很难看——研发投入大、利润薄、固定资产少。

适配做法:弱化财务报表权重,增加三个非财务维度的评估——

在此基础上叠加政策增信(政府风险补偿基金、政策性担保机构分担),把银行的实际风险敞口控制在可接受范围内。

写在最后的话

科技金融不是降低信贷标准去放贷,是换一套评估逻辑去发现价值。

传统对公看”过去”——过去的资产、过去的报表、过去的流水。科技金融要看”未来”——未来的技术壁垒、未来的市场空间、未来的现金流。

三维获客法的核心,是让银行从”等客上门”变成”主动发现”。政策名单帮你锁定目标,产业链帮你降低风险,园区驻点帮你提高效率。当你比客户更懂他的融资需求时,获客就不再是难题。