香港分红险的营销骗局到底是怎么形成的?

香港分红险的营销骗局到底是怎么形成的?

今天我们来给大家分析一下。只要你是一个关注香港保险的客户,只要你一刷视频,满世界都会告诉你港险可以556、567,甚至后面还有258等等,满世界都会告诉你香港的分红实现率,这些公司都是几百年的大保司,他们的分红实现率都能做到100%以上,怎么好像分红不确定的,在他们眼里面,怎么看起来这好像是一个很确定的事情呢?

那为什么会发生这样的事情呢?今天我们不吹不黑,不会去刻意的去贬低谁。我们讲一下这个行业的结构性的问题,

我们来用三层模型去讲。

第一层,我们从产品上去讲,分红险的本质的核心含义是什么?它基本上0保底收益,剩下收益,所谓的6.5全部来自于画饼,也就是它的收益非保证。

第二个核心特征是什么?保单周期长。长到你的保单可能八年、九年都没回本,长到你一持有都要十年以上,长到三四十年的规划。

第三个特征也是香港分红的独有特征,黑箱分配制度。所谓的黑箱分配就是你对于客户来讲,你没有所谓的保单的决定权,分红的决定权。

保险公司今年赚了多少钱,给你分多少钱,怎么分给股东,分多少给客户,分销售,你没有知情权,更不要谈有什么所谓的决策权了,这就是典型的黑箱分配。

这三个典型的特征就会导致这种产品不能一句话马上给你讲清楚。

有些客户经常会过来说,小文老师我应该去买哪个保单适合我?安盛好不好?宏利好不好?永明好不好?你怎么说?我能一句话给你讲清楚呢。所以这三个条件就决定了这种产品天然就不好讲清楚,这是第一个。

所以就会涉及到销售了。那就需要有一堆的销售或者说顾问,俗称的保险顾问来给你去考虑。

一个保险行业的保险顾问,正常来讲他应该是为你考虑的顾问,这只是再正常不过的一件事情。结果大部分人变成了卖产品的一种激励机器。

因为五年交的保单或者其他缴费期的保单,90%以上的佣金都是在第一年发了。第一年发了之后,销售赚完这笔钱,或者你再续保,销售也没什么佣金,或者没佣金可赚,那你的服务就跟不上。

第二个是佣金过高,就会导致销售只给你推荐佣金高的产品,假设我卖这一单我也可以赚十块钱,我卖那一单可能赚两块钱,我凭什么不卖那个赚十块钱的保单呢?因为都是做一次服务,都是给你做一次讲解,都是你去一次香港要给你做一次流程,那我卖这单,顶五单,那我凭什么不做那一单是佣金高的呢?

那这个时候你会发现整个行业的目的都是为了卖产品,为了要卖产品。只说港险的好,比如566、567、258提领,复利高、保险公司实力强,分红实现率100%。但这是真相吗?不一定,销售不一定给你讲真相,但他跟你讲好听的东西。

第三可能就来自于客户的认知了。我们会发现购买香港保险的人群基本都集中在40岁到60岁期间。在这样一个区间段,你会发现这部分人群会缺什么呢?

首先大部分人其实对养老的需求比较看重,因为没有养老金。而保险又是一个超长周期的资产配置,那刚好又能比弥补一部分我将来养老退休的一个现金流。

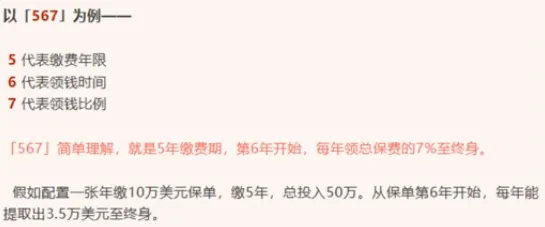

那这个时候好像听起来255或者567提取是不是很好了?

假设你是一个55岁的女性,60岁每年可以领取总保费的7%,而且账户的钱还能一直增值。刚好契合需求。就算不能做到这个水平,不能领7%,领6%也行,好像领5%也能接受吧。

三个端口一拍即合,表面上是三赢,但是最终是谁受伤了呢?

因为我们知道保险是有不可能三角的。也就是说在利益关系上来讲,保险公司和销售以及客户来讲,永远存在一个不可能三角。这个不可能三角,不可能让所有人的利益都满足,销售赚了佣金,他的利益优先满足了。

那保险公司是分红险,保险公司要不要承担投资风险呢?不一定吧。那最终是谁受伤了呢?好像只有客户吧。