北京楼市:6月份成交热度居高不下?市场进入深度博弈期

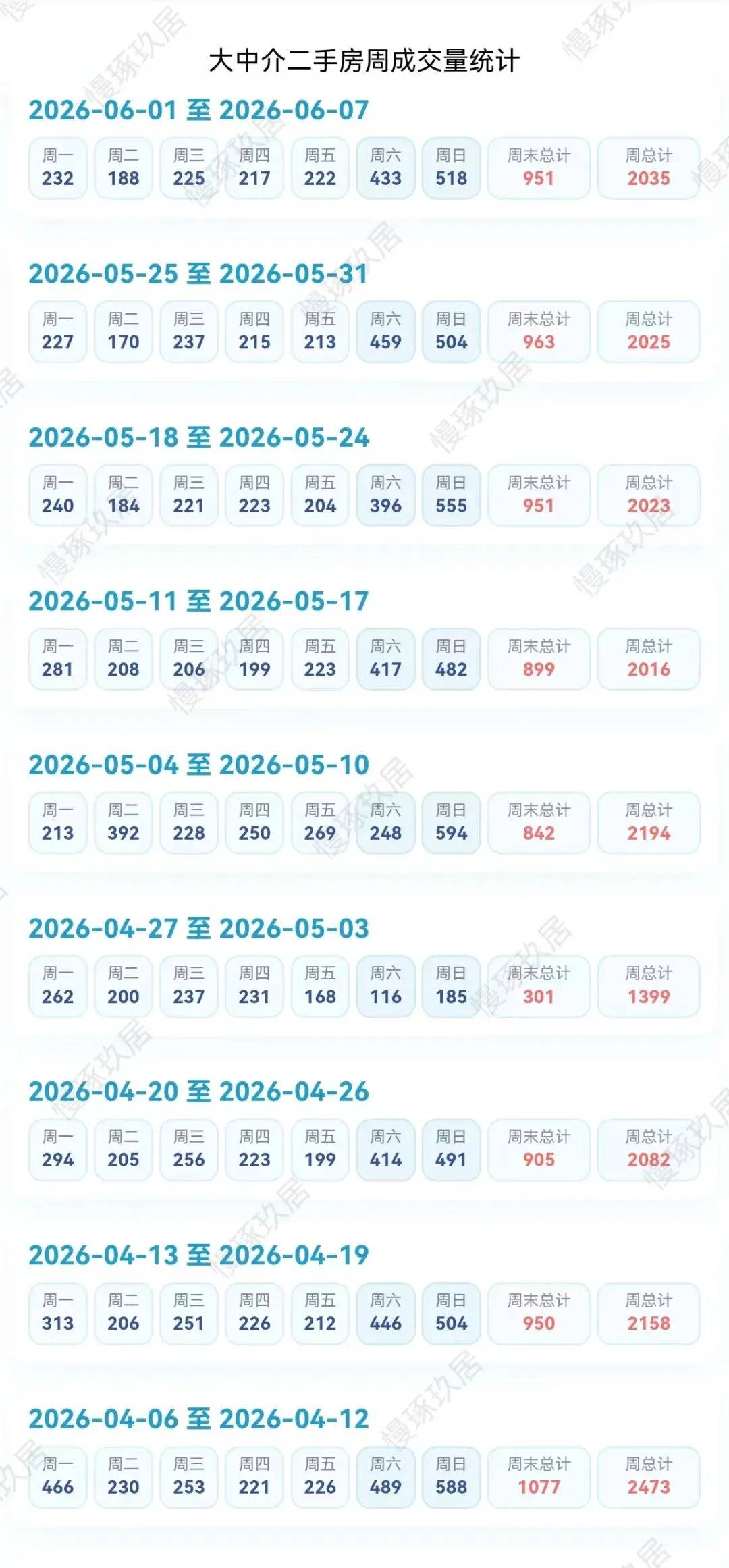

6 月第一周(6.1-6.7)大中介二手房实时成交量达 2035 套,成交规模持续站稳 2000 套以上高位,市场热度延续。

房源供给端同样保持平稳。

全市二手房总挂牌量连续近一个月维持在 14.1万-14.2 万套区间,供需格局相对均衡,整体库存规模波动不大。

不过伴随前期楼市小阳春行情落幕,市场内高性价比优质房源已基本消化完毕,当前在售房源整体性价比较前期明显下降。

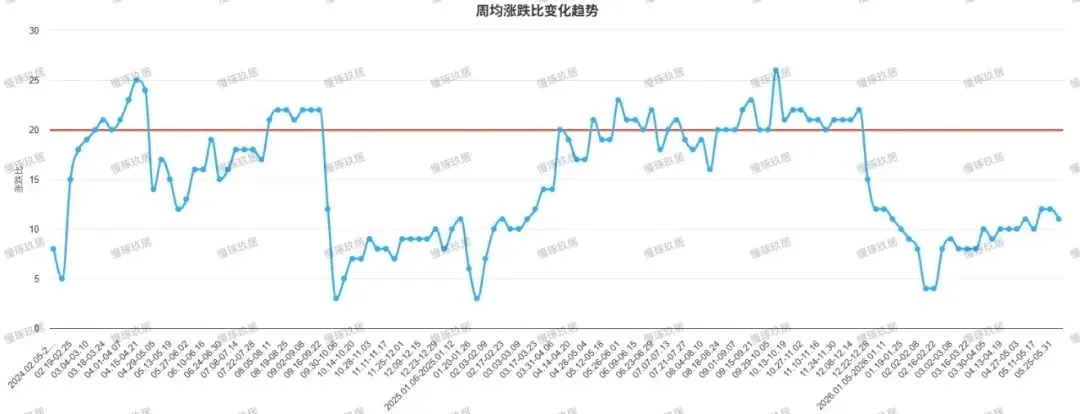

从房源涨跌比(降价房源量/涨价房源量)来看,上周该数据回落到11。

足以体现短期内,不少卖方对后市行情仍偏乐观。

当前市场多空力量相持,行情始终在临界点震荡。

02

后面几个月的走势如何呢?

剔除春节所在1、2月的影响,从北京二手房历年月度成交数据来看,每年6至8月基本是全年成交的低位区间,季节性规律十分明显。

2023年楼市整体处于调整周期,缺乏刺激性楼市政策落地,市场信心偏弱。

当年7月全月二手房成交总量不足1万套,8月成交仅在1.1万套附近徘徊;

2024年市场环境发生明显变化,5、6月份密集落地多项楼市优化纾困政策,使得当年6-8月淡季成交量逆势走高;

而去年在无持续性重磅救市政策加持的环境下,7月二手房成交量定格在1.27万套,成为除春节外,全年成交最低值。

当下市场,刚刚过去的5月楼市成交依旧维持在阶段性高位,主要是此前小阳春积攒的购房需求以及去年年底的政策影响,尚未完全出清。

由于市场热度具备较强延续惯性,故6月北京二手房市场不会出现成交量断崖式下跌。

但随着时间步入中下旬,季节性利空逐步显现,叠加供需定价矛盾凸显,成交量将开启逐月缓慢收缩的走势。

从高位逐步向传统淡季成交区间靠拢,6-8月逐级走弱将成为大概率事件。

03

成交将逐步下滑,不仅有季节性的原因,另一个核心矛盾是买卖双方心理预期出现错位。

优质可议价房源前期消化得差不多,在售房主报价坚挺而导致购房者观望,直接拖累市场成交转化效率。

经历开春小阳春行情之后,市场中有诚意的房源,已经在被逐步消化殆尽。

目前,剩余在售房源的不少业主,由于不具备迫切变现需求,或是对楼市后续行情抱有乐观预判,当下不愿意降价。

从一线实践的感受可以看出:只要业主挂牌报价贴合开春小阳春的成交均价,房源性价比达标,依旧能在短周期内快速成交;

反观买方,在经历多轮房价回调之后,北京楼市整体房价,虽然已经来到阶段性调整低位。

但是,由于当前整个楼市尚未出现明确的触底企稳信号。

在市场前景不明朗的大环境下,购房者普遍保持理性观望,不愿意为业主的高预期买单。

双方博弈拉锯战,正式打响。

04

接下来的市场走势,取决于未来两三个月买卖双方的博弈结果。

而这个结果,大概率是是业主难以接到符合心理预期的价格,看涨信心被淡季消耗殆尽。

随着空置周期拉长、资金周转压力显现,陆续主动下调挂牌价格,用降价换取成交落地。

从挂牌数据表现来看,我们可以得到,从长期趋势上面来看,卖方在逐渐“让步”:

二手房挂牌均价持续走低,6月挂牌价格延续下行趋势。

这一点,和去年小阳春形成鲜明反差。

去年开春小阳春行情中,随着成交量持续走高,市场信心快速回暖,业主跟风上调挂牌价,全市场挂牌均价阶段性上涨。

买卖双方同步看好后市,促成短期成交热潮;

而今年,小阳春更多依靠积压需求集中释放,“以价换量”的趋势明显。

这也是今年与去年行情最核心的区别。

05

现阶段不少购房者陷入焦虑。

一方面担心后续政策落地、市场回暖带来房价反弹,害怕踏空行情急于上车;

另一方面实地看房后,高性价比优质房源稀缺,多数房源报价虚高,纠结之下迟迟无法下定,陷入想买不敢买、想等怕涨价的两难处境。

从目前的市场表现来看,如果房子的价格明显高于此前,那么大可不必仓促高位入手,耐心等待博弈结果落地,是更稳妥的选择。

毕竟,楼市长期运行的基本面,并没有明显改善。

以上。