2026年第23周市场周报(20260601-20260605)

一、资金面

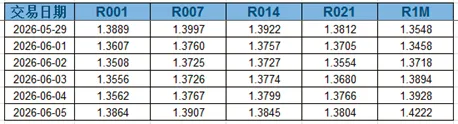

本周央行在公开市场上持续大额净回笼,资金面仍然均衡偏松,仅周五略有收敛,资金价格微升至DR001在1.34%附近,DR007在1.38%附近。截止本周五6月5日,R001加权平均利率为1.3864%,较上周跌0.25个基点;R007加权平均利率为1.3907%,较上周跌0.9个基点;R014加权平均利率为1.3845%,较上周跌0.77个基点;R1M加权平均利率为1.4222%,较上周涨6.74个基点。

资料来源:choice

二、股票市场概况

指数涨跌幅:本周A股市场整体走弱,呈缩量回调态势,各大指数本周均收得下跌。申万一级行业方面,本周仅有7个板块获得上涨,24个板块下跌,其中煤炭、通信、机械设备等板块领涨,综合、建筑、电力设备等板块领跌。

数据来源choice,泓赫投资整理,数据截止2026-06-05

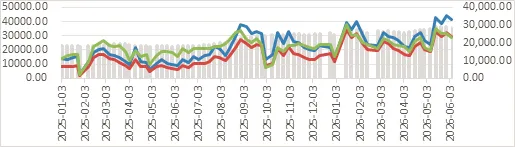

成交量&两融余额:本周A股市场震荡回调,周度的两融余额依然较高,仅比上周略低约57亿元,沪深300、中证500、中证2000指数的周成交额较上周继续明显缩量。

数据来源choice,泓赫投资整理,数据截止2026-06-05

主要指数估值:从估值层面来看,因本周A股市场出现明显缩量回调,各大指数的估值走势整体呈下跌趋势且跌幅略有分化,上证50指数、沪深300指数估值回落幅度稍大,而其他中小指数的估值分位数仅小幅下跌。

上证50指数估值位于历史PE值72%分位

沪深300指数估值位于历史PE值89分位

中证500估值位于历史PE值85%分位

中证1000估值位于历史PE值82%分位

中证2000估值位于历史PE值74%分位

数据来源choice,泓赫投资整理,数据截止2026-06-05

主要指数强弱表现:从指数相对强弱表现来看,相对于中证全指来说,本周仍旧是偏大盘股的上证50和沪深300这两个宽基指数相对弱于中证全指,而本周中证500指数和上证50指数则相对超额较上周稍有提升,且中证500、中证2000指数的相对超额表现较弱,较上周略有下跌。

数据来源choice,泓赫投资整理,数据截止2026-06-05

三、债券市场概况

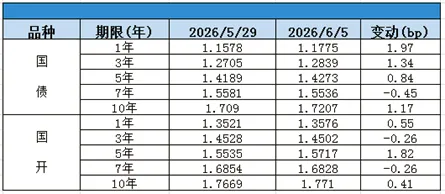

利率债:本周利率债总体呈小幅震荡态势,收益率略有上行。影响本周利率债收益的主要因素有:资金总体均衡偏松偶尔有收紧,引发收益上行;经济数据上5月官方制造业PMI降至荣枯分界点,引发利率小幅下行;外围市场美伊谈判又有波折,因为利率收益震荡;消息面上,传买断式回购降息,利率小幅下行。截止本周五,银行间国债收益率不同期限多数上涨,各期限品种平均涨0.7bp,其中1年期品种上涨1.97bp,10年期品种上涨1.17bp。本周国开债收益率不同期限多数上涨,各期限品种平均涨0.84bp,其中1年期品种上涨0.55bp,3年期品种下跌0.26bp,10年期品种上涨0.41bp。

资料来源:wind

短融:本周银行间短融市场交投情绪一般,市场主要关注6-9M的AAA券种,买盘类型主要为基金和银行。本周各信用级别短融收益率涨跌互现,多数上涨,就具体信用评级而言,AAA级整体上涨1.42bp,AA+级整体上涨1.42bp,AA-级整体上涨1.17bp。

中票:本周银行间中票市场交投情绪较为活跃,市场主要关注1-3Y期限的AAA券种,该期限买盘类型主要为基金;3Y以上期限的AAA券种主要买盘为基金;1Y内期限买盘类型主要是基金。本周各信用级别中票收益率震荡下跌为主,其中5年期AAA级中票下跌4.39bp,4年期AA+级中票下跌3.44bp,2年期AA级中票下跌1bp。

企业债:本周企业债市场交投情绪一般,市场主要关注1-3Y期限的券种,买盘类型主要为基金和券商;3Y以上期限买盘主要类型是基金和券商,个别保险亦有关注;1Y内期限买盘类型主要是基金和券商。本周各级别企业债收益率不同期限以震荡下跌为主,具体品种而言,1年期AAA级下跌1.21bp,3年期AA+级下跌2.18bp,15年期AA级下跌2.47bp。

美债:本周美国国债各期限收益率持续走高,短端收益上行幅度明显大于长端,其中2年期在周五推至年内新高水平。推动美债收益走高的因素主要为美伊谈判又遇挫折,油价上涨而带来的通胀压力;同时无论是ADP新增就业、JOLTS职位空缺报告以及非农就业数据均超预期,显著抬升加息预期,导致美债收益走势承压,尤其短端品种。截止本周五,2年期美债上行14.08bp,报收4.1449%,10年期美债上涨8.50bp,报收于4.5224%,30年美债上涨2.11bp,报收于4.9937%。

资料来源:choice

四、本周重点事件和数据关注

1、国5月RatingDog制造业PMI 51.8,预期51.6,前值52.2。

2、【全国234家城投公司总资产达28.94万亿元 百亿级营收企业超50家】 截至2025年末,全国234家城投公司总资产达28.94万亿元,平均资产1236.64亿元,同比增长8.57%;前100家占比74%,资产门槛升至1019.65亿元。东部地区资产与营收均居首位,但资产负债率也最高(62.52%),东北最低(54.35%);整体平均资产负债率为59.46%,较上年上升0.77个百分点。234家企业合计营收1.95万亿元,平均83.26亿元,56家超百亿元;营收前三为佛山、杭州、南昌三家城投。信用评级方面,AAA级企业79家(33.76%),AA+级103家(44.02%),前100强中AAA级占63家。

3、美国5月SPGI制造业PMI终值,前值55.3,公布值55.1。

美国5月ISM制造业PMI,前值52.7,预测值53,公布值54。

4、美国4月JOLTs职位空缺(万),前值686.6,公布值761.8。

5、中国5月RatingDog服务业PMI 54.4,前值52.6。

6、美国5月ADP就业人数变动(万),前值10.9,预测值11.7,公布值12.2。

美国5月ISM非制造业PMI,前值53.6,预测值53.8,公布值54.5。

7、美国5月挑战者企业裁员人数(万),前值8.34,公布值9.7。

美国截至5月30日当周初请失业金人数(万),前值21.5,预测值21.3,公布值22.5。

8、美国5月季调后非农就业人口 17.2万人,预期8.5万人,前值由11.5万人修正为17.9万人。

美国5月失业率 4.3%,预期4.30%,前值4.30%。

五、市场信用监控

1、【受托管理人:融侨集团“HPR融侨1″兑付安排变更】 中国国际金融股份有限公司发布临时受托管理事务报告称,融侨集团股份有限公司近期未能按期兑付“HPR融侨1”本期应于2026年5月31日支付的本金兑付金额的5%及相应利随本清利息。根据此前债券持有人会议通过的《宽限期议案》,发行人享有2个自然月的宽限期,在此期间足额偿付不构成违约,且不产生违约金、逾期利息和罚息。中金公司表示将持续关注相关事项进展,并提醒投资者注意投资风险。

2、【奥园集团:无法按时完成“H20奥园2″兑付事项,涉及本息金额约4.08亿元】奥园集团有限公司发布公告称,“H20奥园2”应于2026年5月30日(因非交易日顺延至2026年6月1日)进行最后一期本息兑付。因发行人自身原因,无法按时完成“H20奥园2”兑付事项,涉及本息金额约4.08亿元。截至2026年6月1日,“H20奥园2”本息已全数到期,未偿本息金额共计14.57亿元。公司表示将积极与持有人协商,争取早日达成可行的偿付安排。

3、5月29日,碧桂园地产集团发布公告披露重大事项,公司及其部分子公司涉及若干起新增未决诉讼和仲裁案件,以及新增违约债务。公告显示,截至2026年4月30日,碧桂园地产合并范围内较前次统计时点(2026年3月31日)涉及新增标的金额5000万元以上的未决诉讼、仲裁案件8宗,标的金额合计约12.63亿元。截至2026年4月30日,合并范围内较前次统计时点(2026年3月31日)违约债务净新增35.01亿元(含本金或利息逾期、涉诉、不良、触发交叉违约条款等情况导致违约)。

4、【“23万科MTN003、23万科MTN004″将召开持有人会议:拟到期兑付40%本金,剩余60%展期一年】上海浦东发展银行股份有限公司发布公告,“23万科MTN003”、“23万科MTN004”召开2026年第一次持有人会议,议案概要包括:到期日对同意议案的持有人实施不超过10万元的“固定兑付安排”;“23万科MTN003”到期日兑付本金的40%,60%展期至2027年6月15日,“23万科MTN004”到期日兑付本金的40%,剩余60%本金展期一年至2027年7月7日;两只债券均支付到期应付利息6140万元;展期期间利率维持3.07%;以对应收账款提供增信质押担保;并承诺本期偿付比例不劣于初始到期日晚于本期的债券。该议案为特别议案,需经持有表决权超过90/100的持有人同意方可生效。

5、【云岩贵中:公司被列为被执行人,执行标的合计1.007亿元】贵阳云岩贵中土地开发基本建设投资管理集团有限公司发布公告称,公司被列为被执行人,执行标的金额分别为7905.34万元、381.42万元和1784.34万元。上述事项因建设工程施工合同纠纷及买卖合同纠纷引发,公司表示正积极与相关方沟通协商,争取尽快达成和解方案,妥善解决债务事项,并预计不会对公司生产经营、财务状况及偿债能力造成重大不利影响。

6、奥园集团有限公司公告,“H20奥园2”应于2026年5月30日(因非交易日顺延至2026年6月1日)进行最后一期本息兑付。因发行人自身原因,无法按时完成“H20奥园2”兑付事项,涉及本息金额约4.08亿元。截至2026年6月1日,“H20奥园2”本息已全数到期,未偿本息金额共计14.57亿元。

7、融创房地产:中融信托纠纷案被强制执行10.04亿元,重庆信托抵押资产流拍。

8、深圳市特区建设发展集团有限公司公告,公司于2026年5月22日收到广州市中级人民法院民事判决书,判决公司及华南国际工业原料城(深圳)有限公司向原告深圳市深基华智私募股权投资基金合伙企业(有限合伙)支付股权收购价款约21.106亿元等。该判决为一审判决,尚未最终生效,公司生产经营正常,不影响已发行债券本息偿付。

9、6月1日晚,中原豫资投资控股集团有限公司发布公告,就其境外发行主体–中原志诚有限公司旗下存续的5亿美元存续债券(ISIN:XS2813134793)调整同意费(Consent Fee)标准。注:在5月20日披露的同意征求公告中,公司曾表示本次征求同意不支付任何同意费。根据最新公告,自即日起,每位在投票截止日前通过清算系统提交有效电子投票指令,且其债券在会议结束前保持锁定状态的合格持有人,将按每1,000美元面值获得0.1美元的现金同意费。

10、河南能源集团有限公司公告,2025年9月25日,公司收到河南省国资委通知,获悉河南省委、省政府决定对河南能源集团和中国平煤神马控股集团有限公司实施战略重组。近日,本次战略重组的工商变更登记手续已在河南省市场监督管理局办理完成,河南能源集团的登记股东已变更为平煤神马集团。

11、【东方金诚:下调陕西空港集团主体信用评级为AA-,评级展望负面,下调“20空港债“债券信用评级为AA+】东方金诚发布公告称,经信用评级委员会评定,下调陕西省西咸新区空港新城开发建设集团有限公司主体信用等级为AA-,评级展望调整为负面;同时下调“20空港债“信用等级为AA+。

12、【受托管理人:福建阳光集团新增资产受限信息,阳光城集团新增三起重大诉讼】中泰证券股份有限公司发布公告称,福建阳光集团有限公司子公司阳光城集团股份有限公司近期新增三起重大诉讼,案由包括不当得利纠纷、承揽合同纠纷及合同纠纷。同时,福建阳光集团所持昆山歌斐鸿乾股权投资中心(有限合伙)5000万元股权及昆山歌斐鸿坤股权投资中心(有限合伙)1亿元股权被冻结,冻结期限均为2026-05-28至2029-05-27。中泰证券表示将持续关注相关事项进展,并提醒投资者注意投资风险。

13、天眼查显示,6月4日,融创房地产集团有限公司等新增两则恢复执行信息,执行标的合计39.5亿余元,执行法院为哈尔滨市道外区人民法院、北京市第二中级人民法院。该公司成立于2003年1月,法定代表人为汪孟德,注册资本150.15亿人民币,经营范围包括房地产开发及商品房销售、物业管理、室内外装饰等,由北京融创控股集团有限公司、天津融创嘉晟企业管理咨询有限公司共同持股。风险信息显示,该公司现存多条被执行人、限制消费令、失信被执行人(老赖)及终本案件信息。

14、绿地控股:公司及控股子公司在2026年5月21日至2026年6月3日新增诉讼1017件,累计金额34.44亿元;在此期间,已结案1410件,累计结案金额21.07亿元。

15、亿利洁能:内蒙古证监局对亿利洁能采取责令改正并处以1.1亿元罚款,因存在欺诈发行公司债券行为。亿利洁能2020年4月8日发行“20亿利01”债券,发行规模5亿元;2020年7月3日发行“20亿利02”债券,发行规模5亿元。亿利洁能在发行上述公司债券公告的发行文件中分别引用了存在虚假记载和重大遗漏的2016年、2017年、2018年、2019年年度报告的相关数据和内容,构成编造重大虚假内容和隐瞒重要事实。