湘财资管|固收市场周报 20260608

湘财资管|固收市场周报

2026年6月1日-6月5日

重点关注

利率债方面,本周利率债市场窄幅震荡,全周长短两端收益率多数上行,中端收益小幅下行,机构在长债关键点位附近预期分歧。

影响因素来看:1)基本面,5月PMI数据低于市场预期,债市继续受到基本面利多因素支撑,超长端收益率下行突破2.2%关键点位。2)资金面:央行周内罕见零逆回购投放,全周OMO净回笼,资金面预期再度边际转紧致交易情绪回落,债市后半周偏弱震荡。3)机构行为:当前债市机构资金充裕,但继续做多仍面临自身策略约束。银行等配置型机构为全周主要买盘,但拉长久期谨慎;基金等交易型机构以波段交易为主,触及关键点位即止盈力量明显增强。

展望来看,在新的定价因素出现前,债市大概率维持震荡。策略上,配置盘继续把握中短久期票息的确定性,看淡行情波动;交易盘建议及时止盈,多看少做。关注即将公布的5月外贸、通胀、社融等数据对债市方向的指引。

信用债方面,本周信用债市场中长端普信债、短端二永债收益率下行,除中长端二永债外信用利差大多收窄。

具体来看:产业债方面,通信、纺织服装、交通运输等行业信用利差下行幅度较大;城投债方面,各等级城投债信用利差整体下行;金融债方面,二永债表现分化,短端长端二永债信用利差收窄,其他品种表现分化。

舆情方面,2026年6月2日联合资信对西咸新区部分主体遭评级下调,将陕西西咸新区发展集团有限公司评级由“AAA稳定”下调为“AA+负面”,将陕西省西咸新区秦汉新城开发建设集团有限责任公司评级由“AA稳定”下调为“AA-负面”,或与监管指导评级虚高有关,关注事件对区域再融资影响及信用风险。

展望来看,资金面仍维持相对宽松,利率中枢和信用利差或继续低位窄幅震荡。策略上,整体建议控制久期水平,重点关注中短久期票息资产,如遇调整可适当捕捉交易机会。

本周市场回顾

资金:本周央行开展2262亿元7天期逆回购操作,有9089亿元7天逆回购到期。此外,本周有8000亿元买断式逆回购操作,央行续作5000亿元。全周OMO合计净回笼9827亿元。月初资金面宽松,R001运行在1.351%-1.386%区间,周平均下行0.1bp;R007运行在1.373%-1.391%区间,周平均下行1.1bp;R014运行在1.373%-1.385%区间,周平均下行1.4bp。

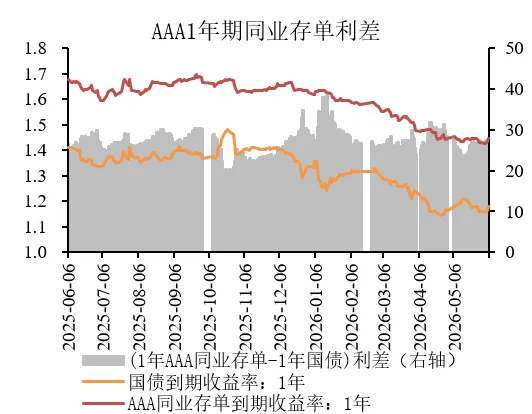

存单:一级市场:本周同业存单发行6686.4亿元,到期4127.2亿元,净发行2559.2亿元,周度净发行规模增加2880.4亿元。二级市场:本周同业存单收益率全线上行。AAA同业存单收益率1个月期上行9.5bp,3个月期上行2.0bp,6个月期上行3.0bp,9个月期上行1.7bp,1年期上行1.5bp收于1.45%。

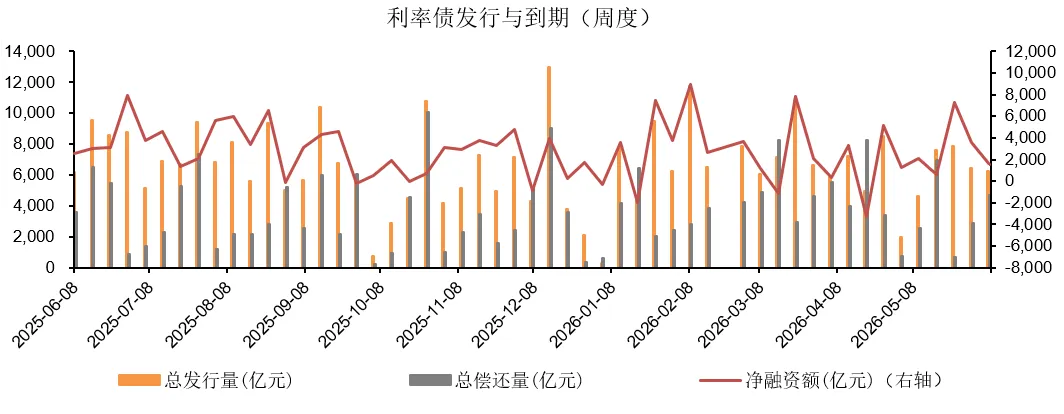

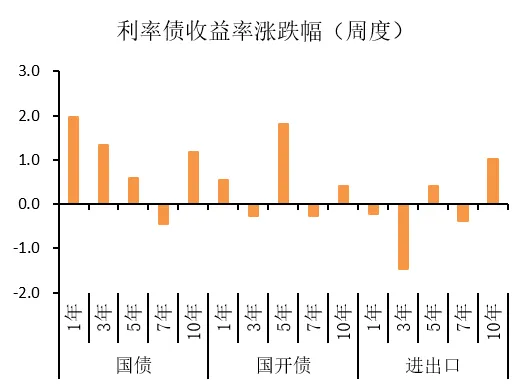

利率债:一级市场:本周利率债发行6240.4亿元,到期4688.1亿元,净发行1552.2亿元,周度净发行规模减少2011.8亿元。二级市场:本周利率债收益率长短两端上行、中端略有下行。国债1年、5年、10年期收益率分别为1.18%、1.42%、1.72%,周度分别上行2bp、上行0.6bp、上行1.2bp;国开债1年、5年、10年期收益率分别为1.36%、1.57%、1.77%,周度分别上行0.5bp、上行1.8bp、上行0.4bp。

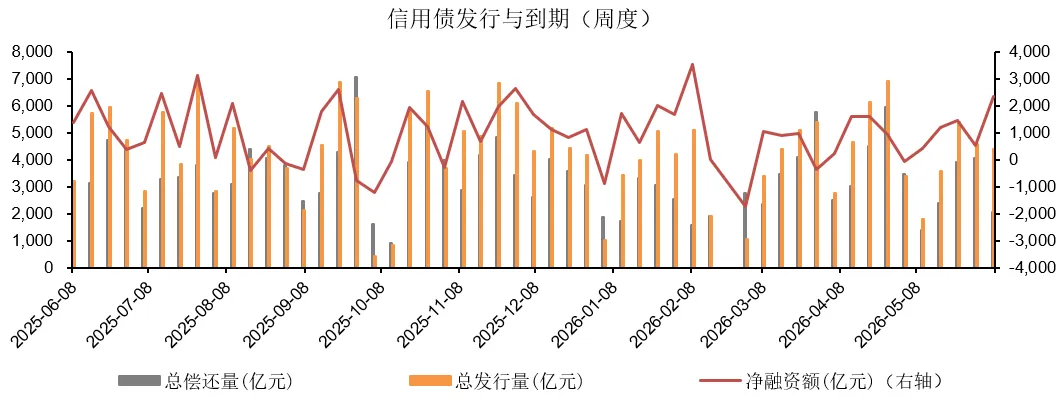

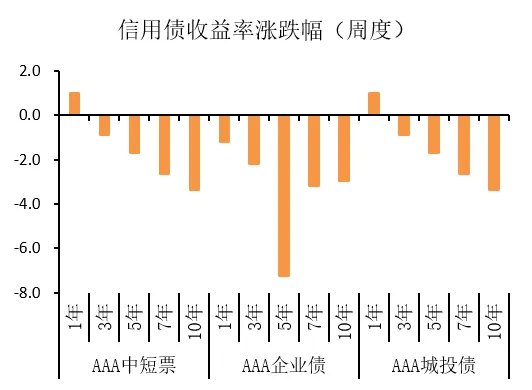

信用债:一级市场:本周信用债发行4388.2亿元,到期2051.3亿元,净发行2337亿元,周度净发行规模增加1797.9亿元。二级市场:本周信用债收益率短端上行、中长端下行。AAA中短票1年、3年、5年期收益率周度分别上行1.0bp、下行0.9bp、下行1.7bp;AAA企业债1年、3年、5年期收益率周度分别下行1.2bp、下行2.2bp、下行7.3bp;AAA城投债1年、3年、5年期收益率周度分别上行1bp、下行0.9bp、下行1.7bp。

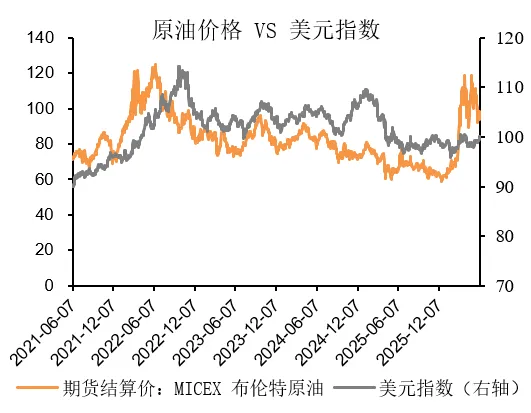

大类资产:外汇:本周美元指数上涨,人民币兑美元汇率贬值。美元指数收于100.08,周度上涨1.17%,人民币兑美元离岸汇率收于6.7913,周度上行264.5bp。商品:本周黄金价格下跌,原油价格上涨。黄金收于4365.3美元/盎司,周度下跌4.96%,原油收于93.96美元/桶,周度上涨2.1%。

信息来源:Wind资讯

要闻精选

-

6月2日,国家发改委主任郑栅洁主持召开国有企业座谈会,围绕深化国资国企改革、纵深推进全国统一大市场建设、促进绿色低碳发展、保障能源安全等国家重大战略,听取企业情况介绍和意见建议。郑栅洁表示,要提升国有企业科技创新、产业控制、安全支撑功能。

-

6月3日,乘联会公布数据,5月全国乘用车市场零售154.5万辆,同比下降20%,环比增长12%。其中,新能源市场零售97.4万辆,同比下降5%,环比增长15%。

-

6月5日,美国拟向中国和59个经济体加征关税,中国商务部表示反对各种形式的单边限制措施。就美国商务部封堵所谓芯片“监管漏洞”,商务部称中方敦促美方尽快纠正错误做法,停止对华歧视性措施。

-

6月5日,欧盟统计局公布数据,欧元区一季度GDP环比下降0.2%,为2022年以来首次单季萎缩。

-

6月5日,美国公布就业数据,5月非农就业人口新增17.2万人,远超市场预期的8.5万人,失业率持平于4.3%,时薪环比上涨0.3%。美国过去三个月就业增幅创逾两年来最强表现,利率互换市场已完全定价美联储将在年内加息。美国总统特朗普表示,希望看到利率下调,但将把利率决策权交给美联储主席沃什。

-

6月7日,国家外汇管理局公布数据,截至5月末,中国外汇储备规模34422亿美元,创下2015年11月以来新高;黄金储备规模7496万盎司,连续19个月增加。

信息来源:Wind资讯

市场观察

1、资金

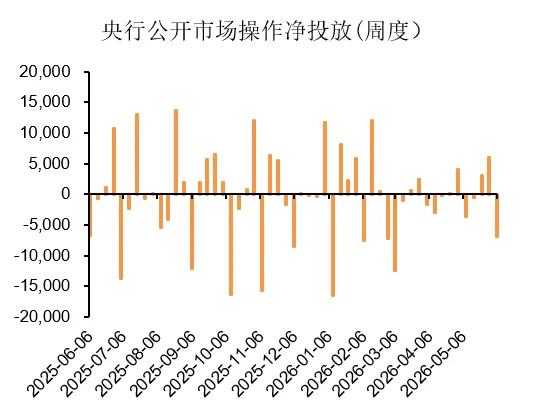

公开市场操作:本周央行开展2262亿元7天期逆回购操作,有9089亿元7天逆回购到期。此外,本周有8000亿元买断式逆回购操作,央行续作5000亿元。全周OMO合计净回笼9827亿元。

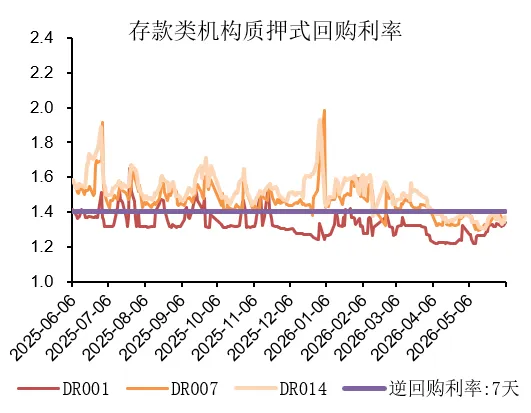

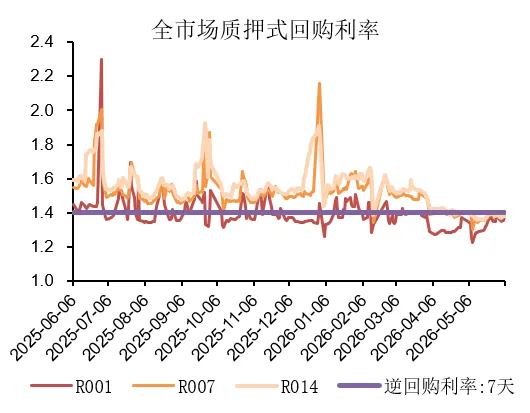

资金价格:月初资金面宽松,R001运行在1.351%-1.386%区间,周平均下行0.1bp;R007运行在1.373%-1.391%区间,周平均下行1.1bp;R014运行在1.373%-1.385%区间,周平均下行1.4bp。

公开市场操作情况

数据来源:Wind

银行间回购利率&成交结构

数据来源:Wind

2、同业存单

一级市场

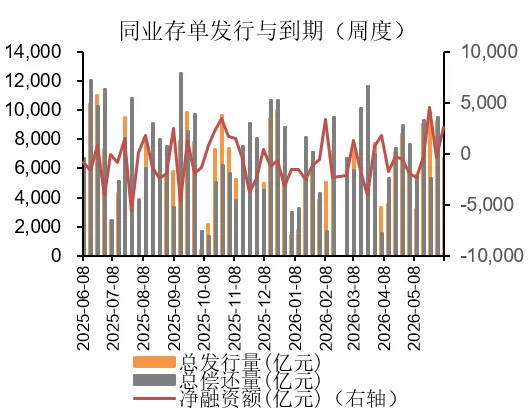

本周同业存单发行6686.4亿元,到期4127.2亿元,净发行2559.2亿元,周度净发行规模增加2880.4亿元。

二级市场

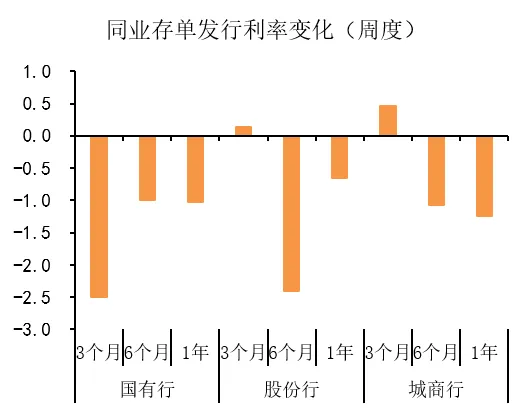

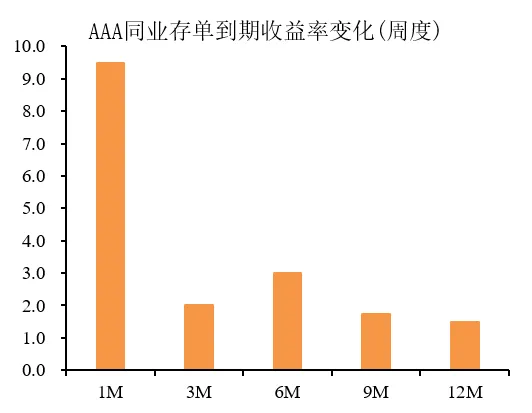

本周同业存单收益率全线上行。AAA同业存单收益率1个月期上行9.5bp,3个月期上行2.0bp,6个月期上行3.0bp,9个月期上行1.7bp,1年期上行1.5bp收于1.45%。

同业存单一级市场情况

数据来源:Wind

同业存单二级市场情况

数据来源:Wind

3、利率债

利率债一级市场情况

本周利率债发行6240.4亿元,到期4688.1亿元,净发行1552.2亿元,周度净发行规模减少2011.8亿元。

数据来源:Wind

利率债二级市场情况

本周利率债收益率长短两端上行、中端略有下行。国债1年、5年、10年期收益率分别为1.18%、1.42%、1.72%,周度分别上行2bp、上行0.6bp、上行1.2bp;国开债1年、5年、10年期收益率分别为1.36%、1.57%、1.77%,周度分别上行0.5bp、上行1.8bp、上行0.4bp。

数据来源:Wind

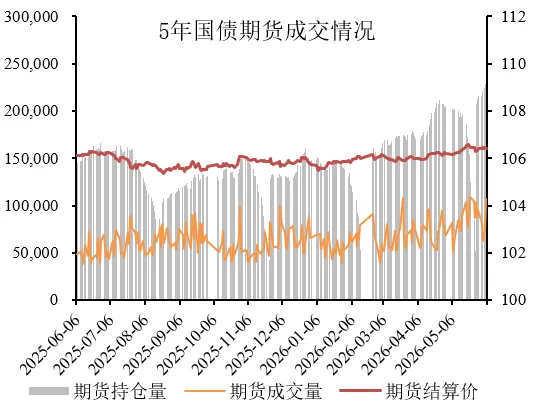

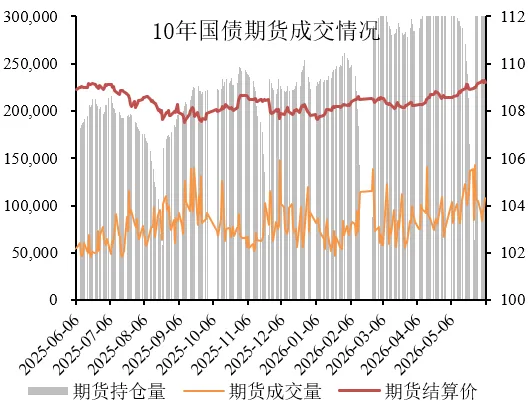

国债期货

本周国债期货全线上涨。5年期国债期货收于106.43元,周度上涨0.01%;10年期国债期货收于109.225元,周度上涨0.04%。

数据来源:Wind

4、信用债

信用债一级市场情况

本周信用债发行4388.2亿元,到期2051.3亿元,净发行2337亿元,周度净发行规模增加1797.9亿元。

数据来源:Wind

信用债二级市场情况

本周信用债收益率短端上行、中长端下行。AAA中短票1年、3年、5年期收益率周度分别上行1.0bp、下行0.9bp、下行1.7bp;AAA企业债1年、3年、5年期收益率周度分别下行1.2bp、下行2.2bp、下行7.3bp;AAA城投债1年、3年、5年期收益率周度分别上行1bp、下行0.9bp、下行1.7bp。

数据来源:Wind

5、大类资产

外汇

本周美元指数上涨,人民币兑美元汇率贬值。美元指数收于100.08,周度上涨1.17%,人民币兑美元离岸汇率收于6.7913,周度上行264.5bp。

数据来源:Wind

商品

本周黄金价格下跌,原油价格上涨。黄金收于4365.3美元/盎司,周度下跌4.96%,原油收于93.96美元/桶,周度上涨2.1%。

数据来源:Wind

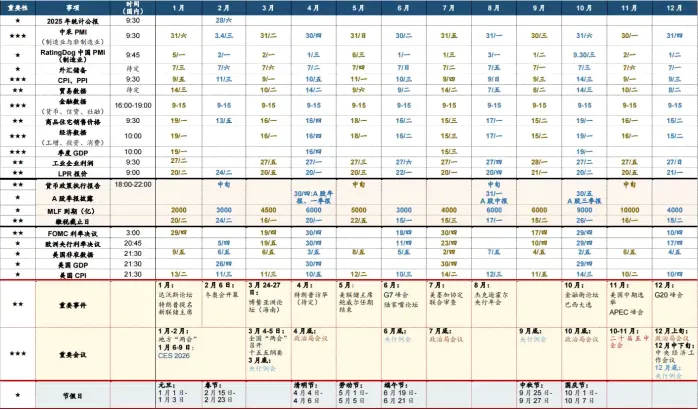

经济日历

数据来源:华泰研究、Wind

特别提示

本平台旨在沟通研究信息,交流研究经验,并不考虑读者的特定投资需要、投资目标或风险承受能力。本平台不是湘财证券股份有限公司(以下简称湘财)或湘财证券股份有限公司北京资产管理分公司(下称湘财资管)研究报告的发布平台。任何完整的研究观点应以湘财或湘财资管正式发布的报告为准。本平台所载内容为湘财资管根据调研时点所获取数据信息而分享的投研观点,湘财资管可随时更改且不予通告。

免责声明

市场有风险,投资需谨慎。本文涉及部分信息及资料源于公开渠道,湘财资管不对信息的真实性、准确性和完整性做出承诺或保证。本文涉及对未来事件或者情况的描述、预测或观点均属前瞻性陈述,受难以预测的特定风险、不确定性、假设有效性及信息时效性等诸多因素限制,仅供参考之用,不构成对任何人的投资建议或者销售要约,亦不构成湘财资管对相关板块或标的未来表现的承诺或保证。读者应结合自身情况,独立判断所载内容的有效性,自主决策是否采信,湘财资管及其雇员对读者使用本公众号及其内容开展投资行为等活动造成的结果不承担任何法律责任。

湘财资管对刊载的原创内容享有著作权。未经授权,任何机构或个人不得以任何形式节选、复制、修改、使用或传播本订阅号内容。如经授权转载,须完整转载并注明出自湘财资管公众号。