股票代币化增长超40% | 全球RWA市场发展月报(2026年5月)

2026年5月,链上 Distributed RWA 市场规模由 311.82亿美元 增至 317.91亿美元,增加 6.09亿美元,增幅 1.95%;RWA 持有人数量由 74.58万人 增至 82.64万人,增加 8.06万人,增幅 10.81%。资产类别方面,股票类资产是5月最主要的增量来源,规模由 11.98亿美元 增至 16.83亿美元,增幅 40.56%;美国国债和商品类资产规模则小幅回落。稳定币方面,总规模由 3016.15亿美元 小幅增至 3021.42亿美元,增幅 0.17%;5月月度转账量为 6.09万亿美元,较4月的 9.87万亿美元 下降 38.28%。

监管与项目层面,5月重点事件主要集中在美国市场结构立法、英国稳定币与批发市场代币化框架、代币化股票监管边界、传统金融机构代币化产品布局以及私人公司预期交易等方向。美国参议院银行委员会于5月14日以 15票赞成、9票反对 通过 CLARITY Act,并提交参议院全院审议;英国央行表示将于2026年6月发布系统性稳定币监管草案,并与 FCA 推进英国批发金融市场代币化框架;Polymarket 与 Nasdaq Private Market 合作推出私人公司预测市场,Hyperliquid 生态也出现 SpaceX Pre-IPO 永续合约。

01

市场数据纵览

2026年5月,RWA 市场呈现“规模温和增长、用户继续扩张、资产结构分化”的特征。根据 RWA.xyz 截图数据,Distributed RWA 总规模由 311.82亿美元 增至 317.91亿美元,月内增加 6.09亿美元,增幅 1.95%;RWA 持有人数量由 745,767 增至 826,412,增加 80,645,增幅 10.81%。

这组数据说明,5月 RWA 市场并非典型的资金大幅流入月份。资产规模仅小幅增长,但持有人数量明显增加,表明新增用户进入速度快于资金扩张速度。换言之,5月市场的主要变化不在总量扩张,而在参与结构和资产类别轮动。

同期,Represented RWA 总规模由 4378.20亿美元 降至 3853.86亿美元,下降 524.35亿美元,降幅 11.98%。该口径的回落主要来自回购协议规模下降,5月回购协议由 4121.64亿美元 降至 3587.62亿美元。这也说明,Represented RWA 与 Distributed RWA 的变化方向并不一致:前者更容易受大额机构型资产和回购协议波动影响,后者更能反映链上直接分发资产的变化。

1、资产规模:股票类贡献主要增量,国债与商品回落

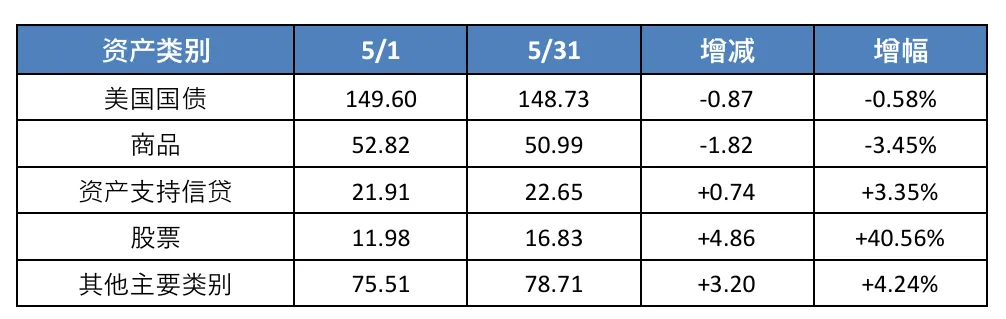

从资产类别看,5月 Distributed RWA 的净增规模主要来自股票类资产。全市场规模增加 6.09亿美元,其中股票类资产规模由 11.98亿美元 增至 16.83亿美元,增加 4.86亿美元,单项贡献约 80% 的全市场净增量。若剔除股票类资产,5月 Distributed RWA 净增规模仅约 1.23亿美元。

美国国债仍是最大类别,5月末规模为 148.73亿美元,占 Distributed RWA 总规模约 46.78%,但月内小幅下降 0.87亿美元。商品类资产为第二大类别,5月末规模 50.99亿美元,月内下降 1.82亿美元。这意味着,5月最大的两个存量板块均未贡献正增长,市场增量主要来自更小规模、增速更快的资产类别。

“其他主要类别”包括专项金融、非美政府债务、Active Strategies、风险投资、私募股权、公司信贷、多元化信贷和房地产等。其合计规模由 75.51亿美元 增至 78.71亿美元,增加 3.20亿美元。其中,私募股权、公司信贷和 Active Strategies 增幅相对较高,分别增长 19.15%、10.91% 和 9.14%,但由于基数有限,对全市场总量的拉动弱于股票类资产。

从结构上看,5月 RWA 市场并不是由国债类产品继续单边扩张驱动,而是出现了更明显的资产类别轮动:美国国债保持最大体量,股票类资产提供主要新增规模,信用及另类资产类别提供补充增量,商品类资产则出现回落。

2、持有人:新增用户主要来自股票类资产

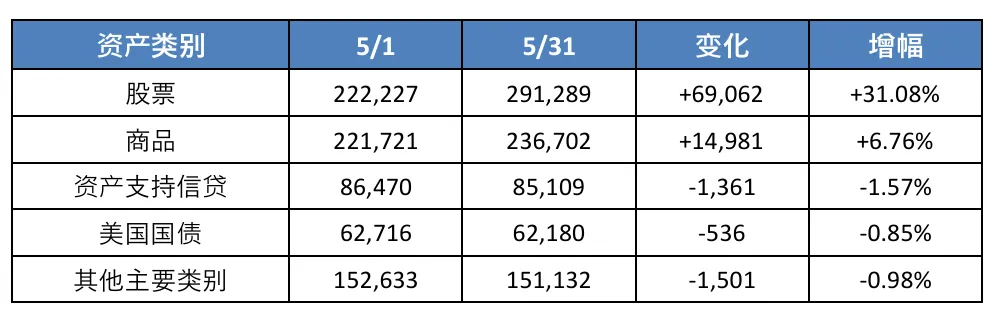

持有人数量变化比资产规模更能体现5月市场的结构特征。5月 RWA 总持有人增加 80,645,其中股票类资产持有人由 222,227 增至 291,289,增加 69,062,贡献了约 86% 的全市场新增持有人。

商品类资产持有人由 221,721 增至 236,702,增加 14,981,但其资产规模同期下降 3.45%。这说明商品类资产在5月出现“持有人增加、规模下降”的组合,可能与资产价格变化、单户平均持仓变化或新增小额持有人进入有关。相比之下,美国国债和资产支持信贷的持有人数量均小幅下降,分别减少 536 和 1,361。

这一变化说明,5月 RWA 市场新增用户并没有平均流向各类资产,而是集中进入股票类资产。股票类资产同时实现规模增长和持有人增长,是当月最明确的用户侧增量来源。美国国债仍是最大规模资产,但持有人数量并未同步增长,显示其新增资金和新增用户动能均较前期放缓。

3、产品与平台:国债产品分化,股票平台集中度高

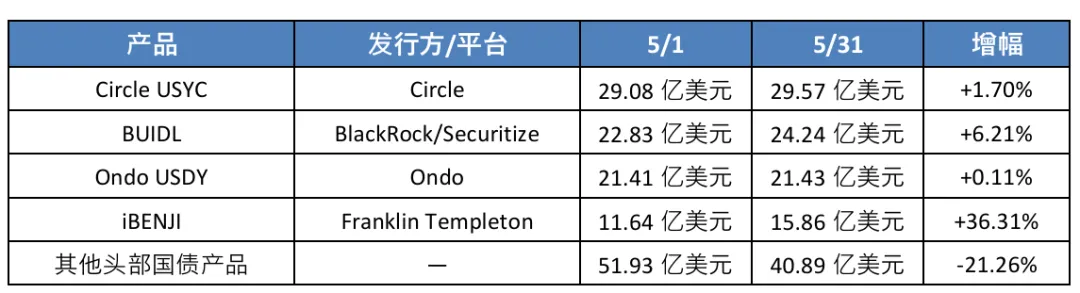

国债类产品仍是 RWA 市场最重要的产品群之一,但5月头部产品表现并不一致。Circle USYC、BlackRock BUIDL、Ondo USDY 继续位于第一梯队,其中 BUIDL 由 22.83亿美元 增至 24.24亿美元,增幅 6.21%;USYC 由 29.08亿美元 增至 29.57亿美元,增幅 1.70%。iBENJI 增长较快,由 11.64亿美元 增至 15.86亿美元,增幅 36.31%。

与此同时,Janus Henderson Anemoy Treasury Fund 由 12.41亿美元 降至 8.71亿美元,下降 29.81%;Ondo Short-Term US Government Bond Fund 和 Invesco Short Duration US Government Securities Fund 也出现回落。这说明5月国债类资产总规模小幅下降,并非所有产品同步流出,而是头部产品之间出现明显再分配。

股票类资产的平台集中度更高。5月末,Ondo 规模为 9.76亿美元,市占率 61.10%;xStocks 规模为 4.41亿美元,市占率 27.63%。两者合计占股票类资产近九成,说明该板块仍处于少数平台主导的早期阶段。

5月股票类资产的增长,与代币化股票相关监管讨论、产品可访问性提升、以及围绕 Pre-IPO 与私人公司预期交易的市场关注上升有关。但从平台结构看,该板块仍高度集中,后续增长能否持续,还取决于更多平台、更多合规资产和更稳定的交易需求进入。

4、网络分布:以太坊仍占主导,Solana 与 Stellar 增长更快

从网络分布看,以太坊仍是 RWA 最主要的承载网络。5月末,以太坊 Distributed RWA 规模为 166亿美元,市占率 52.85%。BNB Chain 规模为 36亿美元,市占率 11.43%;Solana 规模为 25亿美元,市占率 8.10%;Stellar 规模为 22亿美元,市占率 7.05%。

虽然以太坊仍占据绝对领先位置,但其30日变化为 -2.25%;BNB Chain 也下降 7.67%。相较之下,Solana 增长 13.43%,Stellar 增长 34.12%,Avalanche 增长 22.03%。这说明5月 RWA 网络层出现一定扩散:以太坊仍是主场,但部分增量发生在 Solana、Stellar、Avalanche 等网络。

在代币化股票子板块中,网络分布更为分散。5月末,以太坊承载 6.27亿美元 股票类资产,BNB Chain 承载 4.71亿美元,Solana 承载 3.59亿美元。三者合计占股票类资产主要份额。与国债类资产相比,股票类资产在多链分布上更活跃,也更依赖用户可访问性和交易入口。

5、稳定币:市值基本稳定,转账量明显下降

5月,稳定币总规模基本持平。根据截图数据,稳定币总市值由 3016.15亿美元 增至 3021.42亿美元,增加 5.27亿美元,增幅 0.17%。其中,USDT 规模基本不变,仍维持在 1894亿美元 左右;USDC 由 754.69亿美元 降至 739.34亿美元,下降 15.35亿美元;USDS、USDe、USD1 和 Global Dollar 出现增长。

更明显的变化来自转账量。5月稳定币月度转账量为 6.09万亿美元,较4月的 9.87万亿美元 下降 38.28%。其中,USDC 月度转账量由 7.27万亿美元 降至 3.79万亿美元,下降 47.92%;USDT 月度转账量由 2.21万亿美元 降至 2.04万亿美元,下降 7.92%。

这说明5月稳定币并未出现明显的市值收缩,但链上转账活跃度回落较大,尤其是 USDC 的转账量下降明显。稳定币市值与转账量走势背离,表明5月稳定币更多表现为存量资金维持,而非高频链上流转扩张。

02

重点关注与项目进展

1、监管动态

(1)CLARITY Act 通过参议院银行委员会。5月14日,美国参议院银行委员会以 15票赞成、9票反对 通过 H.R.3633,即《Digital Asset Market Clarity Act of 2025》,并将该法案提交参议院全院审议。该法案旨在为数字资产建立市场结构规则,涉及监管管辖权、披露、消费者保护和市场中介责任等内容。后续仍需在参议院全院阶段审议,并可能围绕反洗钱、DeFi责任、稳定币收益和政治伦理条款继续修改。

(2)英国央行将发布系统性稳定币草案。5月19日,英国央行副行长 Sarah Breeden 在 City Week 2026 演讲中表示,英国央行计划于2026年6月发布系统性稳定币监管草案,并在年底前完成最终规则。英国央行正在评估以“单一稳定币发行总量临时护栏”替代个人和企业持有限额,以应对稳定币快速采用可能带来的银行存款迁移和信贷供给风险。

(3)英国央行与 FCA 推进批发市场代币化框架。5月18日,英国央行与 FCA 发布英国批发金融市场代币化联合愿景,征求行业对代币化证券、数字市场基础设施和央行货币结算的意见。相关工作与 Digital Securities Sandbox 衔接,覆盖代币化证券交易、结算系统、抵押品使用和跨市场基础设施建设。征求意见截止日期为2026年7月3日。

(4)SEC 代币化股票创新豁免出现延迟。5月下旬,有报道称美国 SEC 推迟了原计划推进的代币化资产豁免安排。相关安排原本旨在为与股票挂钩的代币化资产交易提供更明确空间,但市场参与方对第三方发行代币提出担忧,尤其是未经上市公司支持或同意的代币如何确保股息、投票权等权利。该事项仍属于报道层面的政策动向,尚非正式规则。

(5)SEC委员澄清代币化股票豁免边界。SEC委员 Hester Peirce 表示,外界对拟议中的代币化股票“创新豁免”存在过度解读。她指出,相关豁免预计范围较有限,主要针对投资者目前可在二级市场购买的基础股权证券的数字表示形式,不包括合成证券交易。该表态意味着,代币化股票监管讨论的重点仍在底层证券权利映射,而非泛化到所有股票价格敞口产品。

(6)日本推进稳定币与代币化存款政策讨论。日本自民党批准“AI+区块链金融”相关提案,内容涉及日元稳定币、代币化存款等方向。该提案将稳定币、代币化存款和金融科技基础设施纳入政策讨论范围,但相关安排仍处于政策推动阶段,后续需观察监管细则和市场试点安排。

2、项目与技术进展

(1)DTCC 计划启动代币化 RWA 试点。DTCC 计划于2026年7月启动代币化 RWA 有限生产交易,并于10月全面推出相关服务。试点基于 ComposerX 平台,参与机构超过50家,包括贝莱德、高盛、摩根大通、Circle、Ondo Finance 和 Ripple Prime 等,初期资产覆盖美国国债、Russell 1000 成分股和主要指数 ETF。该试点显示,代币化资产正在进入传统金融后端清算和结算基础设施。

(2)Galaxy 与道富推出链上流动性基金 SWEEP。Galaxy Digital 与 State Street 合作推出 State Street Galaxy Onchain Liquidity Sweep Fund(SWEEP),将现金管理与收益产品迁移至区块链网络。该产品面向机构投资者,允许稳定币资金配置进入基金并保持申赎流动性,初期基于 Solana 构建,后续计划扩展至 Ethereum 与 Stellar。该产品定位于链上现金管理和机构流动性管理场景。

(3)贝莱德计划推出代币化货币市场基金。贝莱德计划推出两只面向稳定币持有者的代币化货币市场基金。其中一只为国债流动性基金数字股份类别,计划在 Ethereum 上发行;另一只为每日再投资稳定币储备基金,面向通过加密钱包和稳定币管理资金的投资者,并计划在多条区块链上推出。若落地,将进一步强化稳定币与代币化货币市场基金之间的连接。

(4)Securitize 推进 SPAC 上市。Securitize 正推进与纳斯达克上市 SPAC Cantor Equity Partners II 的业务合并,计划借此登陆公开市场。Securitize 是 BlackRock BUIDL 等代币化基金的重要基础设施服务商。若交易完成,代币化资产服务商将进一步进入公开资本市场定价体系,也会为代币化基础设施企业提供新的融资和退出路径。

(5)Polymarket 与 Nasdaq Private Market 合作。Polymarket 与 Nasdaq Private Market 合作推出私人公司预测市场,相关合约围绕私人公司估值、IPO 时间及二级市场交易活动设计。Nasdaq Private Market 将为这些市场提供结算数据。该产品不涉及私人公司股权转让,而是将资本事件转化为可交易预测合约。Polymarket 称,这类市场也可为机构投资者提供额外价格发现工具。

(6)Hyperliquid 生态推出 SpaceX Pre-IPO 永续合约。Trade.xyz 在 Hyperliquid 上推出 SpaceX Pre-IPO 永续合约 SPCX-USDC。该合约围绕 SpaceX 未来公开市场价格形成交易,不涉及真实 SpaceX 股权交割。该类产品属于合成价格敞口,主要用于交易私人公司未来上市价格预期。与私人公司预测市场类似,这类产品并非私募股权交易,而是围绕未上市资产预期形成的衍生品市场。

(7)RWA.xyz 5月新增股票与商品类资产。RWA.xyz New Asset Monitor 显示,5月新增资产包括 Tenbin Gold,以及 st0x 平台发行的 Invesco NASDAQ 100 ETF ST0x、ARK Innovation ETF ST0x、Vanguard Emerging Markets Stock Index Fund ST0x 等。新增资产类型主要集中在商品和股票类,单项资金流规模较小,但与5月股票类资产规模和持有人增长方向一致。

(8)万事达获得纽约 BitLicense。Mastercard 旗下 Mastercard Transaction Services (U.S.) LLC 获纽约州金融服务局颁发 BitLicense,可在纽约州开展数字资产相关业务。万事达表示,该牌照将支持其在稳定币、代币化存款等数字货币方向的布局,并沿用其全球支付网络的合规与运营规范。该事件显示,传统支付网络正在通过牌照和合规基础设施切入数字货币支付场景。

(9)Tether 与格鲁吉亚政府推出 GEL₮。Tether 与格鲁吉亚政府合作推出 GEL₮,即与格鲁吉亚拉里挂钩的稳定币。该稳定币旨在支持低成本交易、近实时结算、可编程支付和跨境价值流动,是稳定币在国家货币数字化和跨境支付场景中的一次新尝试。该事件也显示,非美元稳定币和本币稳定币仍是各国探索数字货币基础设施的重要方向之一。

03

6月关键观察节点

(1)CLARITY Act 参议院全院进展。关注法案是否进入全院表决,以及稳定币收益、反洗钱、DeFi 责任和消费者保护条款是否继续修改。

(2)英国系统性稳定币草案。英国央行计划于2026年6月发布系统性稳定币草案,重点关注发行总量临时护栏、个人和企业持有限额、银行集团发行稳定币的隔离与品牌识别要求。

(3)代币化股票延续性。5月股票类资产规模和持有人数量均快速增长,6月需观察 Ondo、xStocks 等平台规模是否继续增长,以及新增股票类资产是否带来实际资金流入。

(4)美国国债类 RWA 是否恢复增长。5月美国国债类资产小幅下降,6月重点关注 USYC、BUIDL、USDY、iBENJI 等头部产品净流入变化。

(5)稳定币转账量能否恢复。5月稳定币市值基本稳定,但月度转账量明显下降。6月重点观察 USDC 转账量是否恢复,以及 USDT 与 USDC 的转账结构是否继续分化。

(6)商品类资产持有人增长是否转化为规模增长。5月商品类资产持有人数量增长,但规模下降。6月需观察 XAUT、PAXG 等黄金类代币是否重新获得净流入。

(7)私人公司预测市场与 Pre-IPO 合约交易活跃度。关注 Polymarket 私人公司预测市场和 Hyperliquid/Trade.xyz Pre-IPO 合约的交易深度、结算规则与合规反馈。

(8)英国 Digital Securities Sandbox 试点进展。关注 Euroclear、HSBC、London Stock Exchange Group 等机构在英国 Digital Securities Sandbox 中的后续进展。

四、推荐阅读

5月数据表明,RWA 市场正在从单一的“标准化收益资产扩张”转向更分散的资产结构。美国国债仍是最大类别,但规模已不再是当月主要增量来源;股票类资产成为5月增长最明显的板块,且持有人数量同步扩张。与此同时,商品类资产规模下降但持有人增加,稳定币市值稳定但转账量下降,说明市场内部活跃度和资金配置方向正在分化。

在这一阶段,仅观察总规模变化已不足以判断 RWA 市场发展质量。更重要的是区分不同资产类别的上链逻辑:美国国债依靠标准化和机构接受度形成规模;股票类资产更依赖用户参与和产品可访问性;信贷类资产受底层信用结构、赎回机制和线下资产映射影响较大;私人公司预测市场和 Pre-IPO 永续合约则说明,部分链上产品并不直接转移资产所有权,而是先将围绕资产的价格和事件预期进行交易化。

柏亮、蒋照生所著《RWA:重构现实世界资产》,对上述问题提供了较系统的研究框架。该书从不同资产类型出发,拆解现实世界资产上链方式、法律边界、发行结构和链上流转机制,并结合案例分析标准化资产、信用资产、另类资产在链上表达中的差异。在当前 RWA 市场由概念探索转向结构筛选的阶段,将月度数据观察与资产机制分析结合起来,有助于更准确理解 RWA 的发展边界和可能路径。

数据与信息来源说明

1、数据口径说明:本报告沿用此前《全球 RWA 市场发展月报(2026年3月)》的结构,继续从市场数据、资产类别、持有人、产品规模、网络分布、稳定币、监管动态、项目与技术进展等维度跟踪全球 RWA 市场变化。本期市场数据主要依据用户提供的 RWA.xyz 页面截图,采用 2026年5月1日与2026年5月31日 两个时点数据计算,未使用近30日反推数据。稳定币转账量采用截图中的月度总转账量口径。

2、本报告市场数据主要依据用户提供的 RWA.xyz 页面截图整理,包括 Total RWA Value、RWA League Table、Stablecoin Metrics、Tokenized Treasury Metrics、Tokenized Credit、Tokenized Stocks、Tokenized Commodities 等页面。事件信息参考美国参议院银行委员会、英国央行、FCA/英国央行联合文件、BusinessWire、Reuters,以及用户提供的5月 RWA 相关资讯链接。报告结构参考此前《全球 RWA 市场发展月报(2026年3月)》模板。

免责声明

本报告由Web3.01基于公开资料、第三方数据及研究团队独立分析整理完成,旨在对现实世界资产代币化(RWA)市场的发展现状、结构特征及趋势进行研究性探讨。本报告中的信息与观点仅供学术研究、行业交流与一般性参考之用,不构成任何形式的投资建议、法律意见或财务建议。

报告所引用的数据及资料来源于被认为可靠的公开渠道,但Web3.01不对其完整性、准确性或及时性作出任何明示或暗示的保证。报告中的部分判断、预测及前瞻性表述基于当前市场环境、监管框架及合理假设,实际结果可能因宏观环境、政策变化或市场波动而发生重大调整。

任何机构或个人在依据本报告内容作出决策前,应结合自身情况进行独立判断,并自行承担相应风险。未经Web3.01许可,任何机构或个人不得对本报告内容进行有悖原意的删改、摘编或用于商业性宣传用途。

-End-