30亿国产替代的半导体密封件市场亟待国内公司开发

核心投资亮点:

-

利润增速(50%+)远超营收增速,规模效应显现;

-

上海xxx100%全资控股完成,产业链补强补全;

-

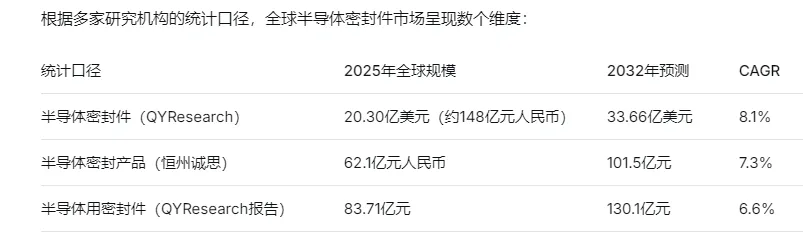

半导体FFKM密封产品已获验证和销售订单,国产替代空间约30亿元;

-

人形机器人关节密封圈小批量出货,与智元、宇树供应商对接中;

-

中东工厂预计2026年上半年投产,直接服务国际头部油服公司。

1.2 主营业务架构

公司产品体系包括四类:①液压密封件(活塞封、活塞杆封、导向环、防尘圈、静密封);②液压密封包(工程机械密封包与煤机密封包);③其他密封产品(气动密封件、履带密封、油封);④泵阀密封件(套管头密封、压裂泵柱塞密封、半导体橡胶密封等)。下游覆盖工程机械、石油天然气、煤矿机械、农机、通用工业、工业自动化等领域

1.3 收购xxxx完善产业链

2025年7月,公司完成xxxx技术有限公司剩余49%股权的收购,实现100%并表,显著增厚全年利润。此次收购使得公司密封件产业链“补强补全”,全面提升产品综合竞争力。值得关注的是,上xxxx原本正是国际巨头xxx在国内的主要代理商之一,收购xxx同时也为公司带来了丰富的油气行业客户资源。

同时子公司xxx是中铁装备、中铁建首批国产化供应商,主要供应盾体密封、铰接气囊等订制件,可用于硬岩掘进机及泥水盾构机型。子公司拥有盾构机相关专利–

|

报告期 |

营业收入(亿元) |

同比增速 |

归母净利润(万元) |

同比增速 |

毛利率 |

净利率 |

|

2024年年报 |

7.16 |

97.02% |

5,317.14 |

43.35% |

40.28% |

10.78% |

|

2025年半年报 |

3.86 |

16.27% |

4,802.31 |

22.64% |

42.25% |

16.69% |

|

2025年年报 |

7.69 |

7.46% |

8,703.93 |

63.70% |

42.42% |

11.32% |

|

2026年一季报 |

2.04 |

12.70% |

2,926.88 |

18.14% |

42.04% |

14.32% |

公司去年毛利率提升至42.42%(高于行业平均的27.14%)。这表明公司通过收购xxxx剩余49%股权,实现了密封件产业链的“补强补全”,规模效应与精益管理显著提升了盈利质量。2026年一季度,公司延续增长态势,营收与净利润分别同比增长12.70%和18.14%,经营现金流净额为1391.67万元。,其中油气业务毛利率高达63.17%,煤机业务毛利率达58.78%

二、主营业务构成与核心业务深度剖析

公司立足于材料研发,形成了“多市场、多材料、多业务模式”的发展战略。2025年,公司主营业务按行业划分如下:

1.工程机械密封(占比51.04%): 2025年实现销售收入3.92亿元。尽管受宏观环境影响同比微降3.64%,但公司在该领域持续深化国产化。在技术参数上,公司自主研发的PPDI高性能聚氨酯材料(TecThane系列)打破了国外垄断,其HRS、HWG系列产品在耐磨性、耐高低温及界面黏附性上表现优异。市场推广方面,公司已成为三一集团核心供方,并在卡特彼勒(Caterpillar)配套厂商(如珍晟机械)的常州及泰国工厂实现批量采购,国际化拓展成效显著。

2.石油天然气密封(占比20.61%): 2025年实现销售收入1.59亿元,同比大增27.57%。子公司上海嘉诺及广州加士特在深水采油装备及高功能塑料密封领域取得突破,产品通过了NORSOK M-710浸渍认证及API6A PR2F等级测试,成功替代UTEX、圣戈班等进口品牌,并进入斯伦贝谢、贝克休斯等全球10强油服公司供应链。

3.其他领域:通用机械(占比11.87%)、煤矿机械(占比9.65%)、农业机械(占比4.13%)及工业自动化(占比2.70%)均实现稳步增长。

三、 产业链上下游与原材料供求关系

上游原材料: 密封件上游主要为热塑性聚氨酯弹性体(TPU)、浇注型聚氨酯弹性体(CPU)、丁腈橡胶(NBR)、聚四氟乙烯(PTFE)等。报告期内,上游原材料市场价格总体有所上升,但由于原材料在公司产品成本构成中占比较低,价格波动未对毛利率产生重大负面影响。公司通过材料配方优化和自主合成PPDI原料,有效对冲了成本压力。

下游市场需求: 下游存量客户需求稳定,增量市场受政策驱动明显。工程机械行业在“设备更新”政策及出海逻辑下呈现结构性复苏;油气行业受“稳油增气”及深海战略推动,资本开支增加;半导体及工业自动化领域则受益于国产替代加速,需求快速扩张。

在工程机械领域,2024年全球50强工程机械制造商中中国有13家,公司已覆盖徐工集团、三一重工、中联重科、柳工、中国龙工、山推机械、山河智能、雷沃等8家国内龙头企业。此外,公司与国际工程机械巨头卡特彼勒也建立合作关系

石油天然气:全球顶级客户覆盖

在石油与天然气领域,全球10强油服公司中,有斯伦贝谢、威尔集团、贝克休斯、威德福、TechnipFMC等5家客户子公司与公司有业务覆盖。公司已成为中海油在国内唯一的国产密封供应商。

关于“与下游行业第一名合作”的核实:搜索结果中确认公司已覆盖徐工(全球工程机械第4/中国第1)、三一重工(全球第5/中国第2)等行业头部企业,但未明确公司是否与这些客户进行“深度绑定+排他性合作协议”的信息。

市场占有率情况 公司管理层在2024年11月业绩说明会上明确表示:目前公司产品市占率不高,仍存在较大的增长空间,主要竞争对手为国际知名企业如NOK、派克汉尼汾、特瑞堡等。这一表态与中国密封行业整体格局一致——中高端密封市场仍被国际巨头主导,国产替代空间广阔。

国产替代进展公司部分密封产品已在材料技术及应用技术方面具备竞争优势,已部分替代了美国派克、日本NOK、英国Hallite等国际企业产品。公司产品的核心竞争优势体现在:自研PPDI原料合成高性能聚氨酯加工工艺,研制的TecThane系列材料具备聚氨酯弹性好、耐高温、耐磨等优点,部分技术打破国外垄断

四、 新增业务亮点与下游头部客户合作

公司在稳固传统业务的同时,积极布局新质生产力相关领域:

半导体密封: 半导体密封领域:国产替代空间约30亿元,2026年,控股子公司“xxxx”正式开业,专注半导体设备密封件。目前,公司全氟醚材料相关密封产品已在客户端验证,部分应用于半导体加工设备的产品已形成销售订单,客户包括国内一线设备商及晶圆厂,

四、 新增业务亮点与下游头部客户合作

公司在稳固传统业务的同时,积极布局新质生产力相关领域:

1.半导体密封: 2026年3月,控股子公司正式开业,专注半导体设备密封件。目前,公司全氟醚材料相关密封产品已在客户端验证,部分应用于半导体加工设备的产品已形成销售订单,客户包括国内一线设备商及晶圆厂。国产化率不足10%,替代空间巨大。

2.人形机器人密封:根据QYResearch数据,2025年全球机器人接头密封件(IP67-69防护等级)市场规模约8.48亿美元,预计2032年将达到22.61亿美元,复合增长率约15.4

公司具备机器人关节密封圈及线性执行器滑动轴承的技术储备。多型号密封圈已小批量出货至国内头部丝杠客户,正配合头部集成商进行技术方案迭代与供样测试。

3.头部客户明确合作: 公司在各核心领域均与行业第一名或头部企业建立了深度绑定关系。除前述的卡特彼勒、三一集团外,在油气领域配套中海油深水采油树项目,在气动领域与费斯托(Festo)建立合作,在破碎锤领域与艾迪精密实现复合材料全面国产化。

卡特彼勒2025-2026年全球订单量激增,2025年全年订单积压(未交付订单)创历史新高,达约400亿美元以上(同比增长超12%),主要由能源与运输板块(含Cat 3500系列发电机组)拉动,其中AI数据中心相关发电设备订单增长超300%,中国工程机械企业(三一、徐工等)海外收入占比持续提升。公司作为卡特彼勒的密封件供应商,以及三一重工、徐工集团的长期合作伙伴,将同步受益于客户出海周期

五、 核心价值与护城河理论分析

基于护城河理论,公司的核心竞争优势在于**“材料研发壁垒+全产业链协同”**:

1.无形资产(技术专利): 密封件属于“小产品、大核心”,材料配方是核心机密。公司历经近20年积累,拥有69项专利,公司已攻克PPDI原料合成高性能聚氨酯的加工工艺,其自研的TecThane系列聚氨酯材料在高端应用市场实现了对派克汉尼汾、特瑞堡等国际巨头的国产替代,构成了极高的技术转换成本。这是公司相对于同类国内企业最核心的壁,国内大多数企业不具备自主材料研发能力

规模与协同效应: 2024-2025年对XXX的100%控股,使公司补齐了高功能塑料及橡胶材料短板,构建了从基础材料改性、精密加工到应用验证的全链条能力。这种多材料平台属性,使其能够以极低的边际成本跨界切入半导体、机器人等高毛利赛道。公司凭借其在耐高温、耐磨密封材料领域的技术积累,已具备为机器人行业提供定制化密封解决方案的能力

七、 未来1-2个月题材炒作热点前瞻(发散思维)

结合当前宏观政策与产业趋势,未来1-2个月内唯万密封可能受以下热点催化:

1.人形机器人量产节点催化: 随着特斯拉Optimus或国内头部机器人企业(如优必选、智元)在年中发布量产进度或供应链定点名单,作为“头部丝杠客户”供应商的唯万密封,极易被资金挖掘为机器人核心零部件标的。

2.大基金三期/半导体设备国产化政策落地: 唯万特芯刚刚开业,若近期国家出台针对半导体零部件(如密封件、阀门)的专项补贴或大基金三期实质性投资半导体设备的新闻,公司将直接受益于“半导体材料国产替代”题材。

3.工程机械出海与关税博弈: 若中美贸易摩擦加剧或国内出台新一轮“大规模设备更新”补贴细则,公司作为卡特彼勒及三一重工的核心供应商,其海外建厂(如泰国工厂)及国内替代逻辑将被市场重新定价。

油气资本开支超预期: 关注OPEC+会议及国内“三桶油”年中资本开支计划,若深海油气勘探投资超预期,将直接提振公司油气板块估值