2026年5月白糖市场月报

核心观点摘要

5月白糖市场呈现”内强外弱、多空博弈加剧”的特征。国际原糖价格先涨后跌,月底收于14美分/磅附近,月内跌幅明显;国内郑糖期价在5300-5430元/吨区间宽幅震荡,5月底主力合约持仓仍高达68万手,显示市场分歧依然显著。供应充裕与成本支撑博弈,远期天气升水与近端去库压力并存。短期预计维持震荡格局,需关注6月纯销售季去库情况及厄尔尼诺天气发展。

一、行情回顾

1.1 国际原糖:冲高回落,寻底走势

5月ICE原糖期货呈现先反弹后大幅回落的走势。上旬受巴西压榨提速、制糖比偏低及印度高温减产预期支撑,盘面短暂企稳;中下旬原油持续回落,全球过剩预期增强,ICE原糖承压下行,跌破14.5美分/磅关键支撑,创两个月新低。月底收于14美分/磅附近,全月跌幅明显。印度出口禁令利多影响有限,难抵全球宽松预期,市场整体情绪偏谨慎。

1.2 国内郑糖:区间震荡,内强外弱

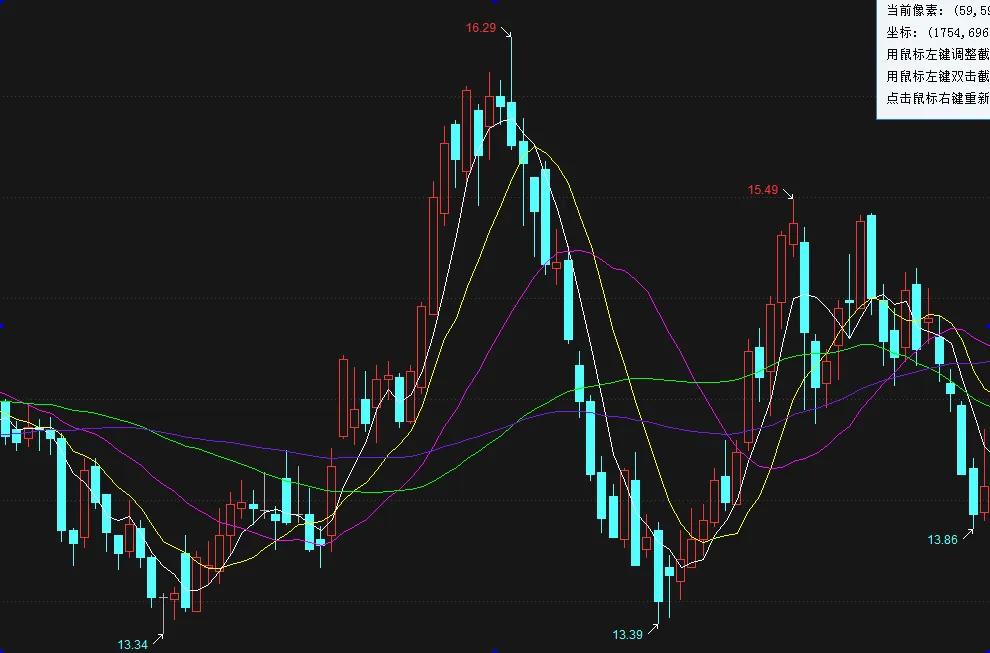

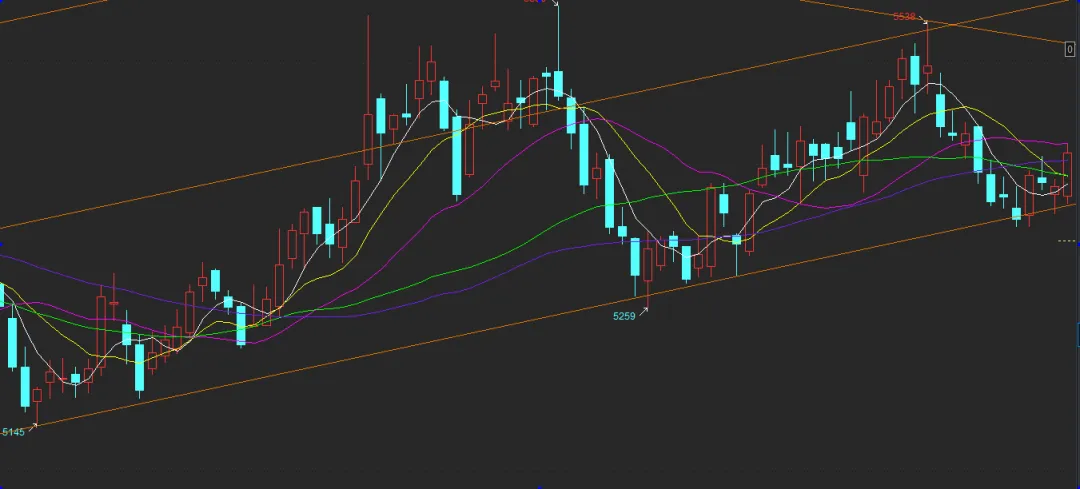

5月郑糖期货呈现区间震荡、内强外弱特征,主力SR2609合约在5300-5430元/吨区间反复拉锯。上旬受云南降雨延后收榨、广西进入纯销售期支撑,盘面偏强运行;中下旬外盘走弱拖累叠加国内库存高企,期价承压回落,但5300-5350元/吨成本支撑有效,下跌空间受限。市场主要是高库存与夏季消费预期的博弈,整体维持宽幅震荡格局。月末主力合约持仓仍高达68万手,显示市场分歧依然显著。

二、供需基本面分析

2.1 国际供需:全球过剩预期增强

巴西生产节奏加快:2026/27榨季截至4月上半月,巴西中南部地区累计入榨量为1995.6万吨,较去年同期增长19.67%;累计制糖比为32.93%,较去年同期44.71%减少11.78%。4月下半月甘蔗入榨量达4006.2万吨,同比大增123.12%,产糖182.78万吨,同比增长96.85万吨。

印度出口禁令持续:5月13日印度政府正式宣布食糖出口禁令,自即日起生效截止至2026年9月30日。预计印度2026/27榨季食糖产量可能下降10%至2500万吨左右,期末库存仅剩130万吨,远低于450万吨安全库存,印度可能成为食糖净进口国。

全球供应过剩预估上调:Czarnikow预计2025/26榨季全球食糖过剩量为680万吨,较此前预估上调100万吨;预计2026/27榨季过剩量为140万吨。ISO预计2026/27榨季全球食糖市场将出现26.2万吨供给缺口,同时将2025/26榨季全球糖过剩预估从此前的122万吨上调至224.4万吨。

2.2 国内供需:供应充裕,库存高企

产量定产,供应充足:2025/26榨季广西已于5月9日结束生产,云南部分糖厂延后收榨。根据中国糖业协会数据,本榨季全国食糖产量预计上调至1280万吨,同比增长14.33%。截至4月30日,广西已入榨甘蔗6090.92万吨,产混合糖769.51万吨,工业库存394.1万吨。

进口压力依然存在:2026年4月我国进口食糖3万吨,同比减少10.48万吨;但1-4月累计进口65万吨,同比增加37万吨。4月进口糖浆和预混粉14.27万吨,环比上升17.44%,同比上升67.50%。配额外进口利润丰厚,进口糖到港压力持续。

消费旺季尚未完全启动:虽然已进入夏季传统消费旺季预热阶段,但下游含糖食品及饮料行业采购启动相对迟缓,旺季特征尚未明显显现,需求端拉动作用有限。4月软饮料产量同比下降0.7%,乳制品同比增长0.8%,整体消费表现疲软。

三、持仓结构与资金面分析

3.1 乾坤(高盛)期货巨量空单引发关注

截至5月27日,乾坤期货(高盛期货)在SR2609合约上持有空头持仓93,058手,占市场空头总量的13.21%,这一集中度已显著超过国内监管10%警戒线。5月28日其空头持仓增至96,751手,市场集中度进一步上升。如此巨额的空头持仓使其具备较强的价格影响力,引发监管层对市场操纵风险的关注。

3.2 多空博弈激烈,持仓分化明显

5月27日白糖期货主力合约多单持仓388,587手,空单持仓539,348手,净持仓为-150,761手,处于净空头状态。多方以中粮期货、中信期货等产业资金为主,空方则以乾坤期货、东证期货等机构为主导。5月27日多空双方均呈离场态势,多方离场情绪强于空方。华金期货、宏源期货等机构进行多转空操作,表明部分资金看空后市。

3.3 CFTC持仓显示空头情绪减弱

截至5月19日当周,ICE原糖非商业净多持仓为-78,909张,较上周的-97,418张有所改善,显示国际市场空头情绪有所减弱但仍维持净空状态。投机客减持ICE原糖期货及期权净空头头寸4,973手,表明短期看空情绪略有缓解。

四、期现价差与基差分析

4.1 现货价格相对稳定

5月国内一级白糖均价月初为5373元/吨,月末为5373元/吨,价格基本持平。广西制糖集团报价区间为5320-5420元/吨,云南制糖集团报价5140-5190元/吨;加工糖厂主流报价区间为5760-6050元/吨。现货价格受成本支撑表现相对坚挺,但成交氛围较为平淡。

4.2 期现价差收窄,基差波动

5月郑糖主力合约与现货价差呈现波动收窄态势。月初南宁现货基差(现货-SR2609)为-39元/吨,月末扩大至-43元/吨。昆明现货基差从-194元/吨扩大至-198元/吨。期现基差的扩大主要是因为期货价格上涨幅度大于现货价格,但整体期现联动性依然较强。

五、进出口数据与替代品分析

5.1 食糖进口数据

2026年4月我国进口食糖3万吨,同比减少10.48万吨。1-4月累计进口65万吨,同比增加37万吨,进口金额27.17亿美元,同比增长82.0%。配额内进口估算价3890-3970元/吨,配额外进口估算价4860-4920元/吨,配额外进口利润空间依然可观,进口动力保持充足。

5.2 糖浆及预混粉进口大幅增长

2026年4月我国进口糖浆和预混粉14.27万吨,环比上升17.44%,同比上升67.50%。其中,税号1702.90项下糖浆与白砂糖预混粉进口量12.10万吨,同比增加7.77万吨。1-4月累计进口糖浆和预混粉40.64万吨,同比增加12.82万吨。糖浆替代品进口增量补充纯糖消费,对国内糖价形成压制。

六、风险因素与后市展望

6.1 核心风险因素

-

天气风险:美国国家海洋和大气管理局(NOAA)上调厄尔尼诺发生概率,5月至7月发生概率达82%,有96%可能性持续到北半球冬季。如果发生强度较大的厄尔尼诺,可能导致印度、泰国干旱影响甘蔗产量,对糖价形成利多支撑。

-

政策风险:进口配额发放节奏和糖浆进口政策变化可能对国内糖价产生重要影响。一旦配额下达,进口糖集中到港将对现货市场形成冲击。

-

持仓风险:乾坤期货巨量空头持仓若集中离场,可能引发价格大幅波动,需密切关注持仓变化和监管动向。

-

消费风险:夏季消费旺季如果启动不及预期,去库进度缓慢,将加剧价格下行压力。

6.2 后市展望

短期(6月):国内白糖正式进入纯销售阶段,工业库存、产区库存均处于高位,市场供应十分充裕。叠加盘面资金逐步撤离,多头上涨动力不足,预计短期内白糖价格或将以震荡偏弱走势为主。SR2609合约支撑位关注5300元/吨,压力位关注5430元/吨。

中长期:厄尔尼诺天气可能对2026/27榨季全球糖产量产生影响,印度可能从净出口国转为净进口国,全球糖供应过剩局面有望改善。但短期内巴西供应充裕,原糖价格难以大幅上涨。国内糖价仍将面临高库存和进口压力,下方有成本支撑,上方受供应压制,维持区间震荡格局。

投资建议:郑糖波段交易思路为主,区间内高抛低吸。产业客户可利用期货工具进行套期保值,管理价格波动风险。投机客户需密切关注持仓变化、天气发展和政策动向,严控仓位风险。

七、数据附录

|

指标 |

5月1日 |

5月15日 |

5月31日 |

月度变化 |

|

郑糖SR2609(元/吨) |

5380 |

5420 |

5370 |

-10 |

|

ICE原糖(美分/磅) |

14.8 |

14.9 |

14.0 |

-0.8 |

|

广西现货(元/吨) |

5373 |

5400 |

5373 |

0 |

|

云南现货(元/吨) |

5160 |

5190 |

5160 |

0 |

|

乾坤期货空单(手) |

85,960 |

93,058 |

94,533 |

+8,573 |

|

郑糖持仓量(手) |

650,000 |

680,000 |

682,000 |

+32,000 |

|

配额外进口利润(元/吨) |

800 |

750 |

700 |

-100 |

数据来源:郑州商品交易所、生意社、光大期货、方正中期期货、长江期货等公开资料整理。