上海老破小市场容易被忽略的长期空头

前些天,刚帮朋友把一套“老破小”卖出,交易还在进行中,希望后边一切顺利~

今年年初政策放松了外环内的购房要求,破除了购房者的观望心态,由此激活了上海市二手房市场。

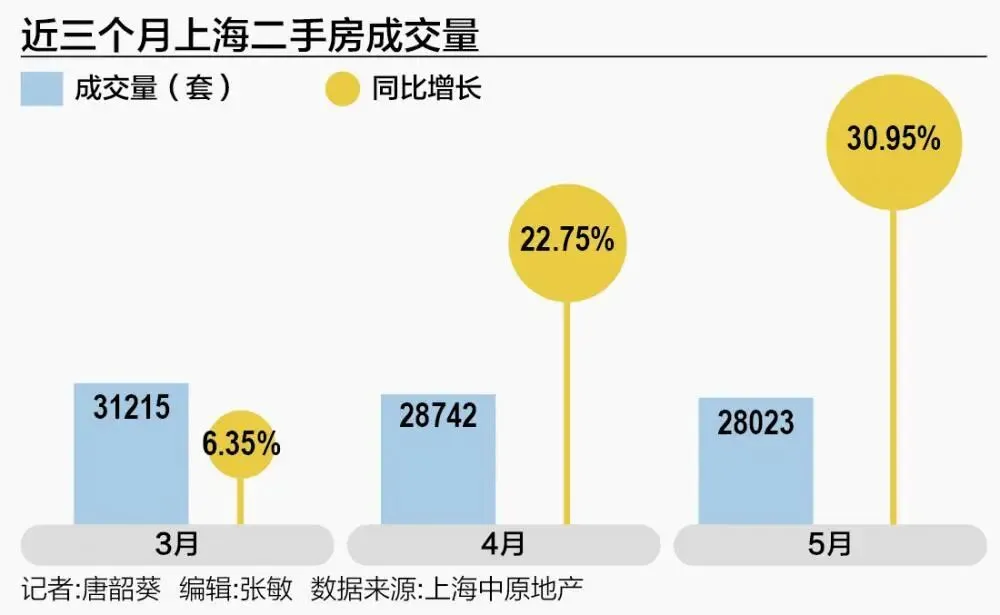

网上房地产数据显示,今年5月,上海二手房(含商办)网签28023套,同比大涨31%,创下近六年5月同期新高;继3月、4月连续突破2.8万套高位后,上海二手房成交量实现连续三个月高位运行。

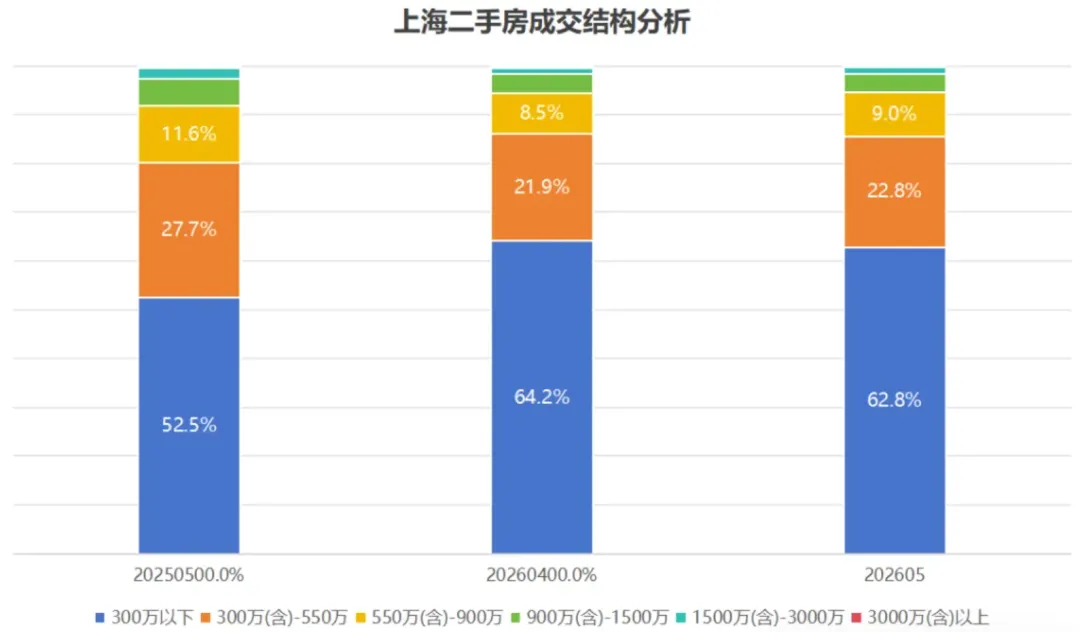

从市场交易结构来看,上海市二手房依然以刚需为主:300万以下占据62.8%,300万-550万占比22.8%,合计占据市场近85%。

就是按照普通人的收入,基于自住需求能够买得起的房子。

根据社会平均收入水平对一个家庭的财务状况做了简单测算,可以看到可以承受的按揭水平就在6-8K/月,如果首套公积金贷款对应贷款金额就是150-200万之间。

考虑到不同家庭首付情况,那么房子价格上限就是在200-300万之间。这也是为什么会以300万作为刚需房产的价格上限。

当然,经过这几年的市场回调。300万的价格可以选择市区老破小,也可以选择中外环的次新房。

这篇文章主要来聊聊,市区老破小可能会面临的一个长期空头的问题。

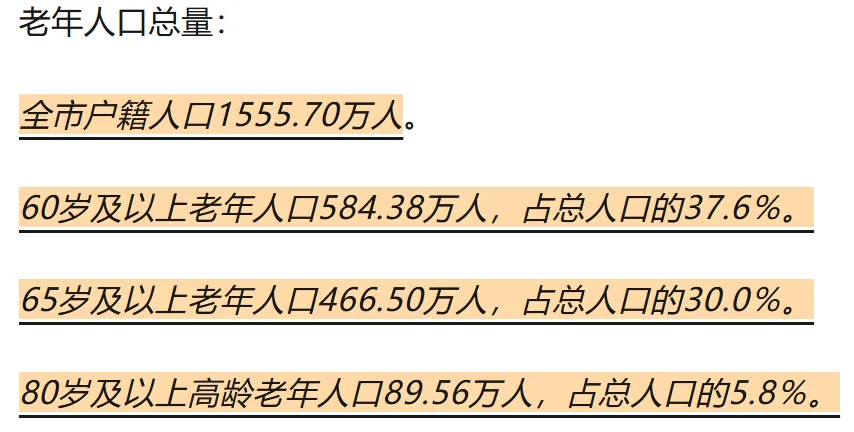

大家一直都有讲:上海是老龄化非常严重的城市,每年实际上政府都会对外公布具体的人口数据。

然而,不研究老龄化的话很少有人会专门全看这些数据,普通人对于老龄化的感知更多是从社会上老年人越来越多;社区邻里老人食堂越来越普遍。

实际上,这个因素会潜移默化的影响每个人的方方面面,其中就包括房产的资产价格。

为什么会关注老人人口数据,因为上海户籍的老人名下普遍都会有房子,而且绝大多数肯定是老破小。然而,一旦老人去世,房产被继承到子女手里,第一时间会考虑卖出变现。

早几年,自己身边就有朋友父母走了,第一时间把父母留下的小房子卖了变现。这两年越来越多了,而且也有朋友买入的房子,就是因为卖家家里要分遗产,房子不好分就把房子卖了直接分现金比分房子容易多了。

通过询问豆包,过去十年上海户籍老人去世数量在90万左右。然而,展望未来十年,离世的老人人数大概在245万人左右。背后主要因素在于,50后婴儿潮集中变老。

过去十年考虑房产本身价格看涨,就算是老破小也愿意持有房产而不是卖出变现。然而,未来十年就算不考虑房价因素,单纯从老龄化的视角,被继承的老破小数量远比过去十年多得多,很大概率会面临更多的卖出变现需求。

市场经过多年的下调,在政策的不断刺激下终于有了火热的交易,有观点在探讨是不是要彻底企稳,后边能够缓慢复苏上行了?

房产市场永远是分层的市场,别的价格标的不做讨论。单纯看300万的刚需市场,从人口数据趋势看,如果业主老人占比高的小区老破小长期不能过于乐观。

或许,市场会短期上涨,或者来回反复。然而,房产买卖对于普通家庭来说并不是短线交易,必然是以年为单位,短的话3-5年,正常都要8-10年的持有周期。

在市场出现流动性支持的时候,如果本身有资产调整的需求,那么就是抓住市场时机顺利卖出;

如果本身就是自住需求刚好价格在自己能够承受范围内,那么就是好好挑选适合自己的房子,不要怕市场短期起伏。

房子终究还是主要是以居住为第一目的,不管什么时候都不要勉强去购买超过自己支付能力的东西。

在准备今天文章的时候,刚好看到一个地产公众号发的一篇文章:分析过去十年中交易的房子,到现在有多少房子是赚钱的?

给出的结果估计让绝大多数人惊掉下巴:过去十年共交易的住宅有241.5万套,按照当时交易价格,目前只有41.1万套盈利,占比17%。

朋友家的房子卖出的确是亏的,希望看到这个市场数据能够有一点点安慰。

“caifu的常识”为个人及家庭提供个性化的财富规划建议及落地方案,欢迎关注交流!

其他财富常识文章:

财富观察:人们普遍要的不是拿到有钱人的结果,而是希望体验有钱人的感觉

普通人如何通过理财规划成为“有钱人”

百年视野看资产收益表现(房地产)

百年视野看资产收益表现(股票)

百年视野看资产收益表现(债券)

百年视野看资产收益表现(黄金)

百年视野看资产收益表现(商品)

当下最好的“理财产品”是给父母补缴养老金

现实中通过房产真实盈利十几倍是什么样的?

人民币汇率创近三年新高,如何看资金海外配置?

房子,家庭财富打理始终绕不过去的话题

如果把国家当做一个家庭来看

资产配置方法论:耶鲁模式与大卫斯文森思想(一)

资产配置方法论:耶鲁模式与大卫斯文森思想(二)

资产配置方法论:耶鲁模式对于个人/家庭的启示

原本犹豫的卖房决策,因为房产税果断卖出了

现实生活教育我们的那些“故事”