漢洋海运一周市场观察|指数回调背后,市场正在从“铁矿驱动”走向“多元驱动”

波罗的海干散货指数(BDI)从此前高位回落至3000点附近,海岬型船市场降温明显,巴拿马型船也结束了此前连续上涨走势。然而,与指数表现形成鲜明对比的是,中小型船市场整体依然保持稳定,部分区域航线甚至继续走强。

但如果把视角拉大,会发现市场正在发生一场比运价涨跌更值得关注的变化。

全球散货贸易的增长逻辑,正在从单一货种驱动逐步转向多元货种驱动。

Cape降温,但远未进入弱势周期

本周海岬型船现货收益较上周回落约15%,平均收益降至约3.8万美元/天水平。澳洲至中国铁矿航线以及太平洋区域航线普遍出现回调。

不过需要注意的是,这轮调整发生在此前市场快速上涨之后。

事实上,今年5月份海岬型船平均收益创下2010年以来同期最高水平之一,即使经历本周调整,目前收益水平仍较年初高出约68%。

从货物流向来看,巴西铁矿出口依然保持活跃,几内亚矿石出口继续增长,中国钢厂原料采购也并未出现明显收缩。

因此,本轮调整更多来自市场情绪和短期货盘节奏变化,而非需求端发生根本转折。

Panamax进入整理阶段

与Cape类似,巴拿马型市场本周也出现一定幅度回调。

太平洋区域煤炭货盘补充速度放缓,前期积累的紧张船位有所缓解,市场开始进入供需重新平衡阶段,Kamsarmax平均收益回落至约2.1万美元/天。

不过,从全球货物流向观察,支撑Panamax市场的基础仍然存在。

一方面,美国粮食出口季即将开启,另一方面,中国和印度的能源需求仍保持稳定,煤炭贸易量整体维持高位。

对于Panamax市场而言,目前更像是上涨后的整理,而非趋势性转弱。

中小型船市场持续展现韧性

相比大型船市场的波动,Supramax和Handysize市场表现明显更加稳健。

Ultramax平均收益基本维持在2.3万美元/天附近,Handysize收益继续保持增长态势。

包括:几内亚铝土矿;印尼镍矿及镍铁;美湾粮食;西非矿产资源;新能源产业链原材料;区域钢材及建材贸易。

这些货种虽然单体规模无法与铁矿石相比,但胜在覆盖范围广、贸易流向多元。

因此我们看到,即使Cape出现明显回调,中小型船市场依然能够保持稳定盈利。

几内亚:最值得关注的货源地

如果要从全球散货市场中寻找最亮眼的区域,那么几内亚无疑是答案之一。

今年1至5月,几内亚铝土矿出口达到9700万吨,同比增长21%;与此同时,随着西芒杜项目逐步推进,铁矿石出口也创出历史新高,5月份单月出口约230万吨。

这直接意味着西非正在逐渐从传统资源出口地区,成长为全球散货市场新的核心货源中心。

对于Supramax、Panamax乃至Cape市场而言,这都将持续创造新增吨海里需求。

船东关注的不只是运价

今年以来散货船二手船价格指数累计上涨约10%,达到2010年以来最高水平之一。

因为真正决定资产价格的,不是未来一周的运价,而是未来数年的盈利能力。

从目前情况来看:全球船队增长依然有限;环保法规持续压缩有效运力;

结语

当铁矿石航线降温的时候,铝土矿、粮食、镍矿以及区域贸易正在接力。

全球散货市场正在从过去的“单引擎驱动”,逐渐走向“多引擎驱动”。

而这种结构变化,或许比短期运价波动更值得船东关注。

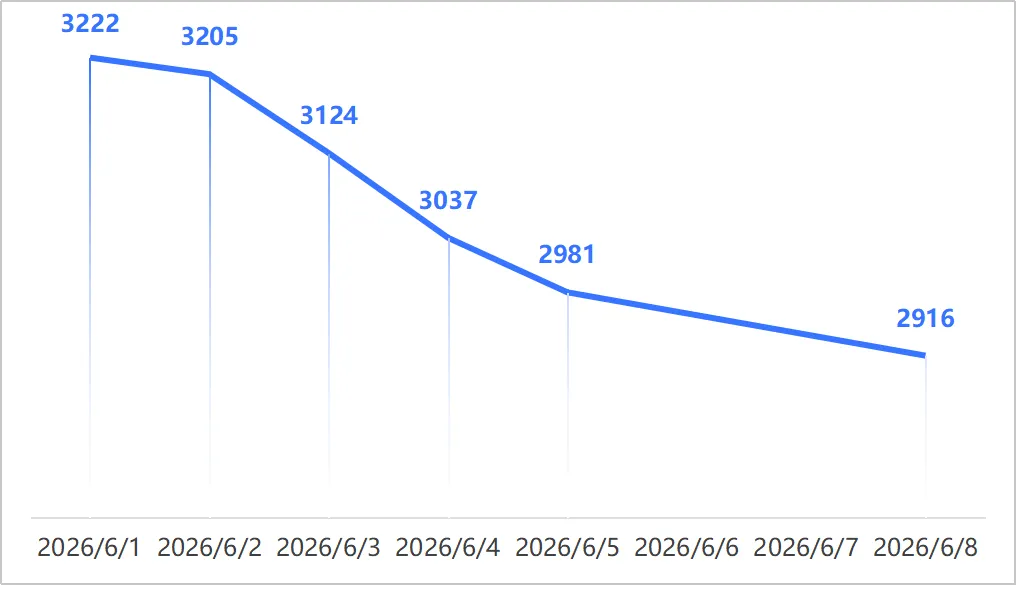

|航运指数:

|航运指数近期趋势图:

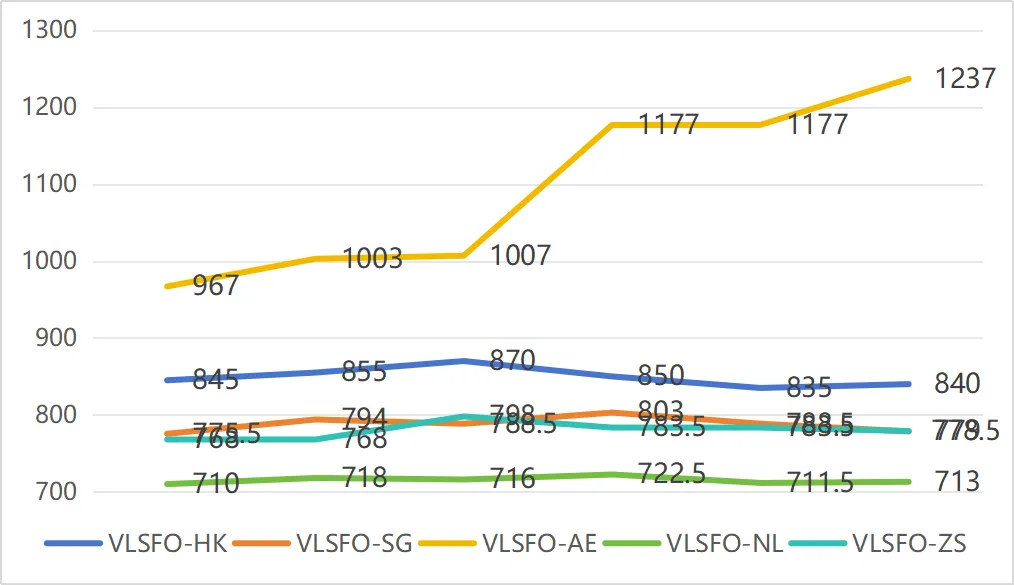

|油价近期趋势图:

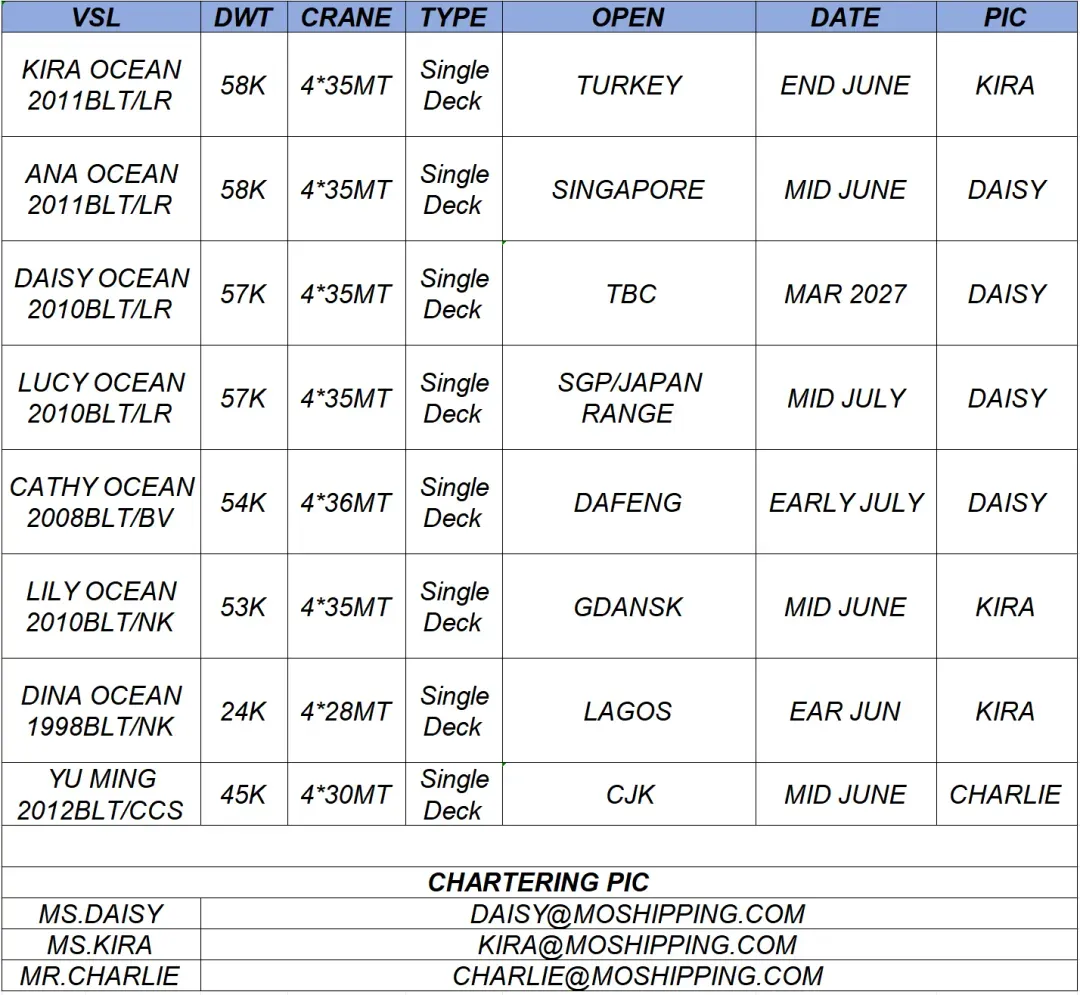

附|公司船队与联系人

免责声明:本文仅代表小编个人观点,与漢洋海运无关。其原创性以及文中陈述文字和内容未经漢洋海运证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性漢洋海运不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。