『牛资资播报』市场周报·第154期丨上周A股调整,10Y国债报收1.72%

上周(2026/6/1-2026/6/5)A股调整,表征市场走势的各宽基指数有不同程度调整,最终沪深300、中证500、上证指数涨跌幅分别为-1.54%、-1.30%、-1.00%;市场活跃度边际回升,期间沪深交易所平均日成交额为29,281.80亿元,环比回落约8.42%。

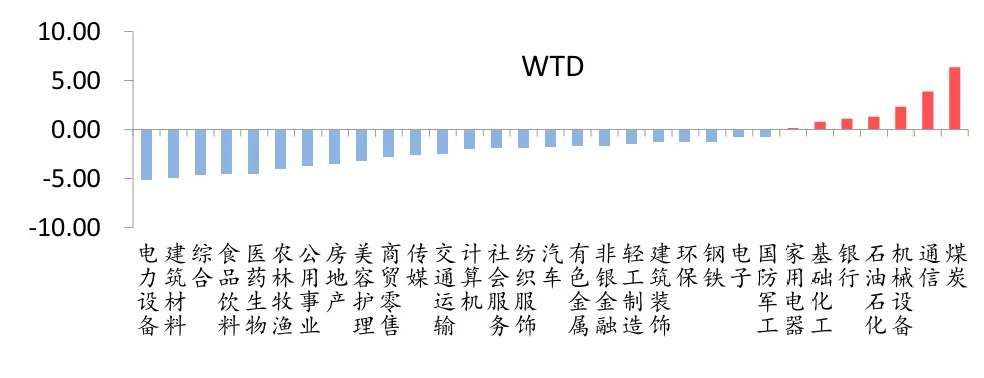

上周煤炭和通信表现出色,回报在所有行业中排在前两位,其它表现较好的行业还包括机械设备、石油石化、银行等。电力设备与建筑材料在上周表现不佳,回报在所有行业中排名后两位,其它表现偏弱的行业还包括综合、食品饮料、医药生物等。

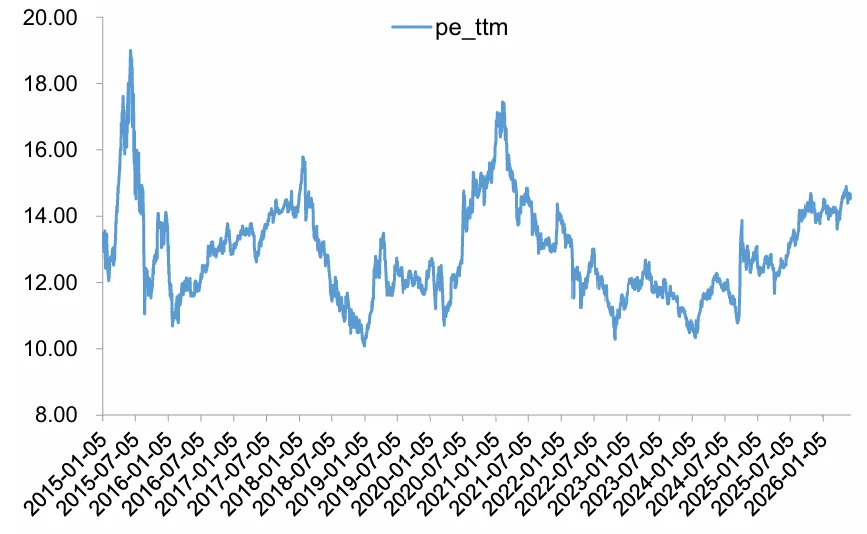

截止6月5日,沪深300市盈率为14.54倍(2015年以来均值为12.92倍)。

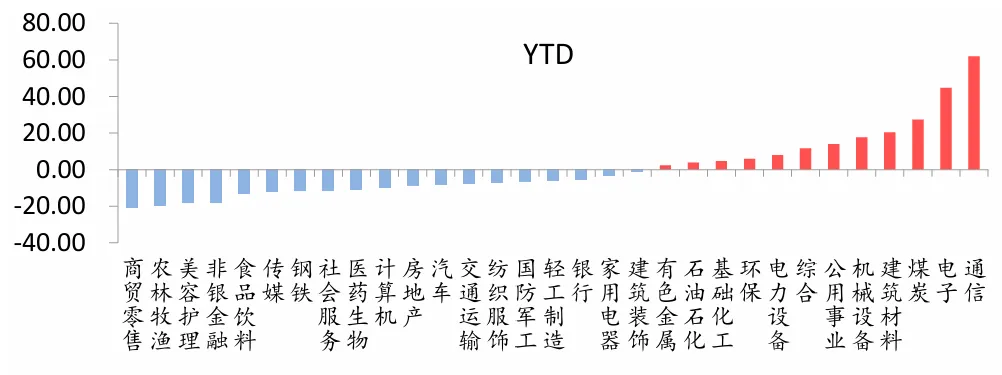

▲申万一级行业过去一周及今年以来表现

数据来源:Wind

▲沪深300历史市盈率

数据来源:Wind

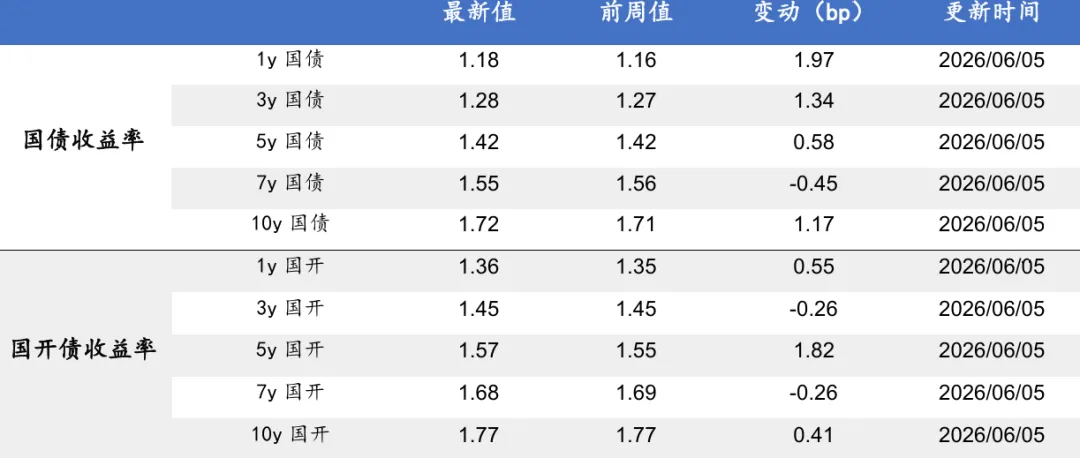

上周(6.1-6.5)国内债券收益率震荡小幅上行,10Y国债报收1.72%,较前值上行1.17bp。具体来看:

资金面:资金面低位震荡,期间日均银行间质押式回购成交量6.79万亿元,环比提升约3.75%;资金价格方面R001、R007周均值分别报收1.36%和1.38%,环比分别下行0.11bp和1.17bp。

债市:上周国内债券收益率震荡小幅上行。1Y国债报收1.18%,较前值上行1.97bp,1Y国开债报收1.36%,较前值上行0.55bp;10Y国债报收1.72%,较前值上行1.17bp,10Y国开债报收1.77%,较前值上行0.41bp。