湘财资管|权益市场周报 20260608

湘财资管|权益市场周报

2026年6月1日-6月5日

重点关注

本周A股市场主要指数涨少跌多。主要指数中,北证50表现较好,上涨4.42%;科创 50、大盘成长表现较弱,下跌4.74%、2.91%。本周日均成交额环比下降8.3%。从行业上看,本周申万一级行业涨少跌多,煤炭、通信、机械设备等表现较好;电力设备、建筑材料、综合等表现相对较差。

国内基本面方面,5月制造业PMI录得 50.0%,环比下行0.3个百分点,处于近十年同期50%分位数水平;非制造业PMI为50.1%,环比上行0.7个百分点,回升至荣枯线以上。海外,受强劲非农就业数据叠加中东地缘扰动抬升通胀预期,10年期美债收益率上行8.5bp至4.52%,30年期美债收益率升至4.99%,临近5%关口;美元指数涨1.2%至100.08。

对于下一阶段市场,从基本面看A股市场不具备系统性风险,但是短期外部环境具有一定的不确定性,倾向建议注意控制波动,结构上倾向继续再平衡,配置上可以有跨周期和逆周期思维,关注产业趋势明确的行业或者标的、关注有中期基本面逻辑,短期相对低位、低估值的优质价值蓝筹公司。

本周市场回顾

-

主要股指:本周市场5个交易日均大幅波动,红利+微盘与科技成长龙头的跷跷板效应进一步极端化,由于外部权益市场的科技股行情在周五前表现仍然强势,A股始终处于内部交易结构扭曲的矛盾状态,既对全球科技的强趋势难以放弃,又对A股内部其余低位板块难以割舍。而周五算力硬件产业链大幅调整,又在下午同前一个周五一样带垮了大多数泛科技板块;即便小微盘股在周五明显反弹,也受到了市场情绪转差的影响在下午涨幅大幅收敛。从宽基指数看,全周所有指数均下跌,小微盘和价值侧指数跌幅相对较少,科创50大跌近5%;从风格指数看,成长风格终于出现全面调整,尤其是大盘成长风格本周跌幅居首。随着周五美股科技终于大跌,非农数据强势导致美联储年内政策预期全面转向加息,下周A股科技终于不必再面对内外科技行情差异,可以“放心调整”,也基本夯实了6月未来风格切换、高低切落地的行情演绎方向。建议短期内规避高位下跌个股,不要急于抄底,本轮科技龙头行情已经进入尾声。成长侧关注创业板其余题材概念能否接力,价值侧继续持有仓位等待轮动。由于周末诸多利空消息以及周五上证破位,下周初市场大概率继续下探,但后续有望快速企稳,可对出现止跌信号的低位板块择机加仓。6月剩余时间无需对整体大市过于悲观。

-

一级行业:本周一级行业延续极端结构分化的跷跷板现象,演绎路径与上周如出一辙,只是波动更加剧烈。通信周五再度高位回落,煤炭再一次作为红利板块代表在高低切中明显上涨,消费板块则延续弱势。而本周外盘也出现了大幅调整,下周的发展大概率与前两周有所不同,市场一直在等待的风格切换有望真正到来。本周绝大多数一级行业被主力净卖出。电子本周继续净流出超600亿,净卖出额在所有行业中断崖式领先。电力设备也被净卖出近350亿元。银行、煤炭等偏红利方向被微量净买入。

-

资金动向:本周市场成交额进入心电图模式,全周频现3000亿元水平波动,周二周四均缩量至3万亿以下。主力资金则继续净卖出。本周融资余额在连续冲高后开始平台震荡,收于近3年99.5%历史分位数。

要闻精选

-

美国总统特朗普表示,希望看到利率下调,但将把利率决策权交给美联储主席沃什。特朗普称,美国在伊朗问题上取得巨大成功,伊朗目前不具备拥有核武器的条件。对于油价,政府拥有多种选择。特朗普还透露,已安排与人工智能企业会面,他们可能会在下周前往白宫。

-

美国5月非农就业人口新增17.2万人,远超市场预期的8.5万人,失业率持平于4.3%,时薪环比上涨0.3%,均符合预期。美国3月和4月非农就业数据合计上修9.3万人,使得过去三个月就业增幅创逾两年来最强表现。数据公布后,利率互换市场已完全定价美联储将在年内加息。

-

美国总统特朗普表示,将迅速结束对伊朗的战事,从而消除导致物价高企的一个重要因素。随着中期选举临近,美国媒体普遍认为,美伊战事导致油价上涨、生活成本增加,给共和党选情造成压力。共和党内部希望特朗普尽快摆脱伊朗问题拖累,聚焦经济民生问题。与此同时,特朗普特使威特科夫和特朗普女婿库什纳与一批美国技术专家会晤,为可能进行的美伊核谈判做准备。消息人士称,巴基斯坦内政部长莫辛·纳克维于周六访问伊朗,旨在打破美伊僵局并达成临时协议的新提案。

(以上要闻均来自于wind财经资讯)

市场观察

1、市场总览

本周A股震荡加剧,周五高低切现象再现

A股市场:本周市场5个交易日均大幅波动,红利+微盘与科技成长龙头的跷跷板效应进一步极端化,由于外部权益市场的科技股行情在周五前表现仍然强势,A股始终处于内部交易结构扭曲的矛盾状态,既对全球科技的强趋势难以放弃,又对A股内部其余低位板块难以割舍。而周五算力硬件产业链大幅调整,又在下午同前一个周五一样带垮了大多数泛科技板块;即便小微盘股在周五明显反弹,也受到了市场情绪转差的影响在下午涨幅大幅收敛。从宽基指数看,全周所有指数均下跌,小微盘和价值侧指数跌幅相对较少,科创50大跌近5%;从风格指数看,成长风格终于出现全面调整,尤其是大盘成长风格本周跌幅居首。随着周五美股科技终于大跌,非农数据强势导致美联储年内政策预期全面转向加息,下周A股科技终于不必再面对内外科技行情差异,可以“放心调整”,也基本夯实了6月未来风格切换、高低切落地的行情演绎方向。建议短期内规避高位下跌个股,不要急于抄底,本轮科技龙头行情已经进入尾声。成长侧关注创业板其余题材概念能否接力,价值侧继续持有仓位等待轮动。由于周末诸多利空消息以及周五上证破位,下周初市场大概率继续下探,但后续有望快速企稳,可对出现止跌信号的低位板块择机加仓。6月剩余时间无需对整体大市过于悲观。

外部市场:本周外部权益也在周五大跌,纳指全周下跌近5%。港股持续较为弱势,但由于始终处于相对较低位置,本周跌幅相对有限。亚太市场延续最后的疯狂。

商品市场:本周商品价格多数下跌,原油价格出现反弹,中东局势再生变数,周中以色列持续对黎巴嫩进行袭击,而周末伊朗重启对以色列空袭,4月8日以来的停战被实质性打破。金价受美联储加息预期全面强化出现大跌。

数据来源:wind

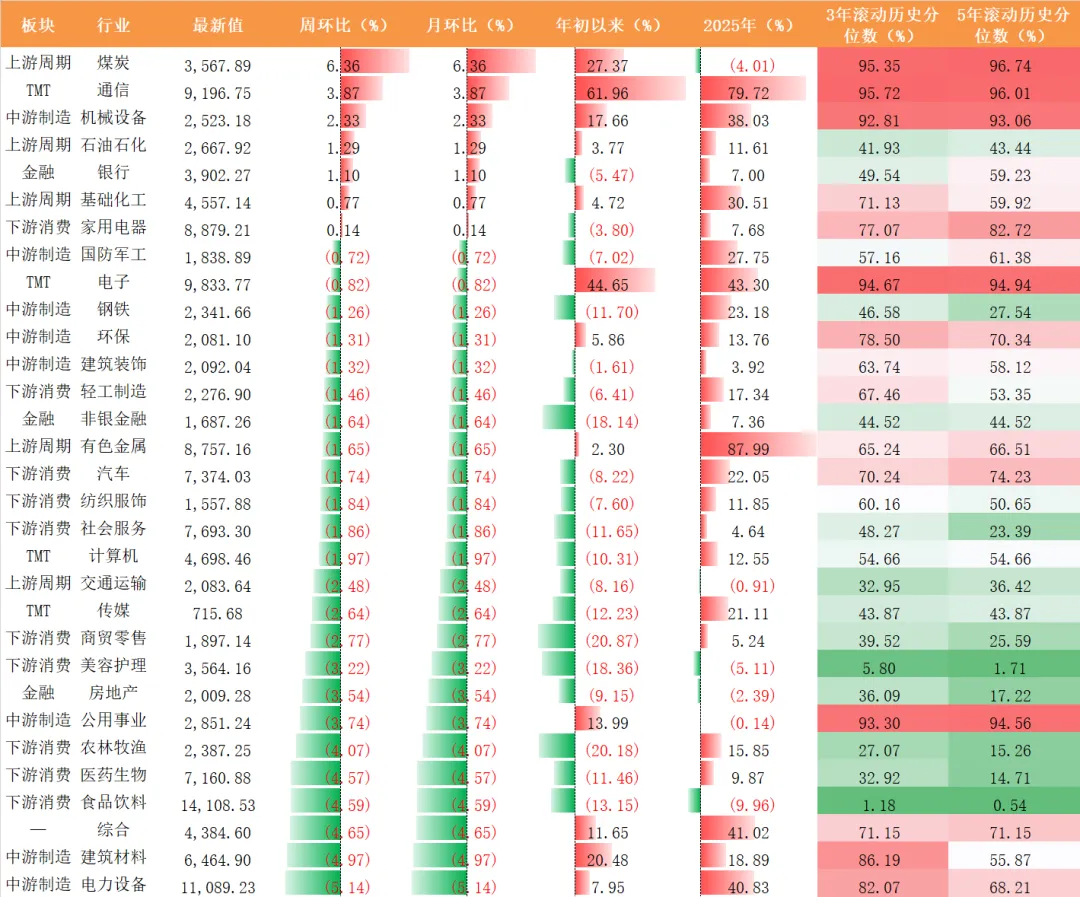

本周大多数一级行业下跌

本周一级行业延续极端结构分化的跷跷板现象,演绎路径与上周如出一辙,只是波动更加剧烈。通信周五再度高位回落,煤炭再一次作为红利板块代表在高低切中明显上涨,消费板块则延续弱势。而本周外盘也出现了大幅调整,下周的发展大概率与前两周有所不同,市场一直在等待的风格切换有望真正到来。

数据来源:wind

本周概念涨幅/跌幅TOP10

本周算力硬件相关题材涨幅居前。

本周创新药概念跌幅居前。

数据来源:wind

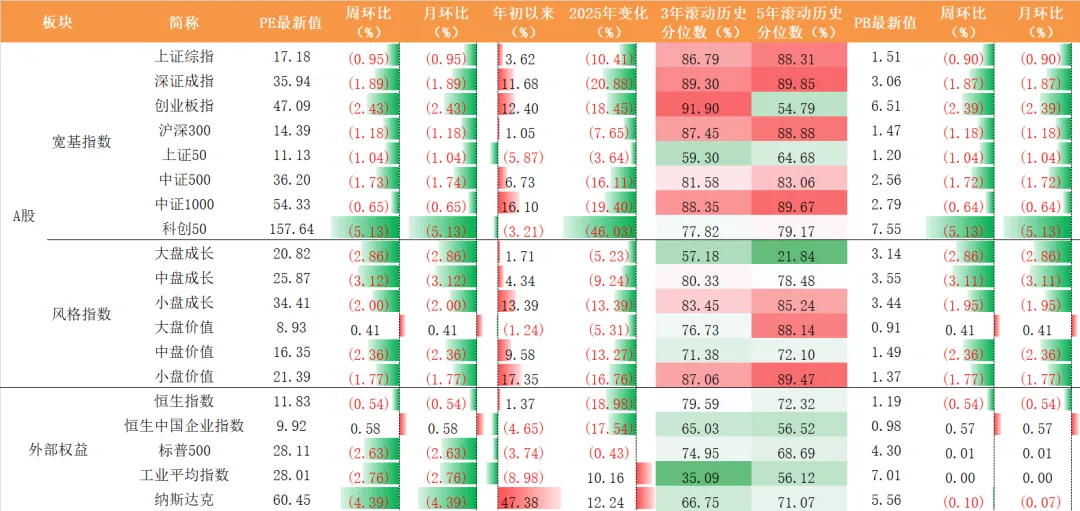

2、估值

指数估值全部下跌

数据来源:wind

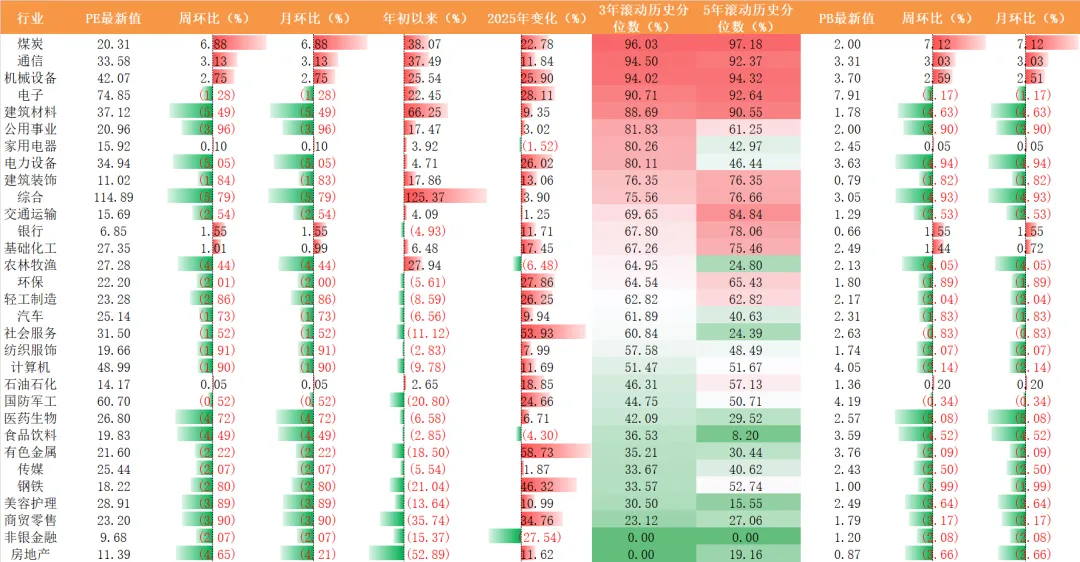

绝大多数一级行业估值下跌

数据来源:wind

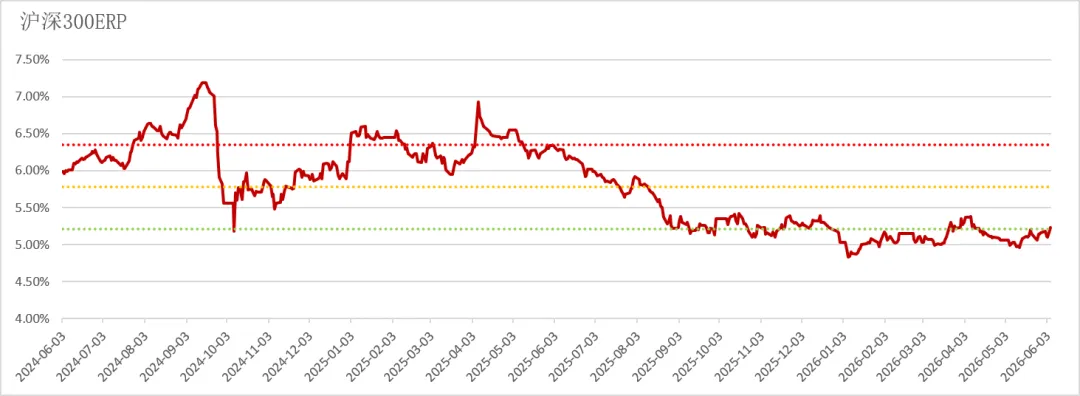

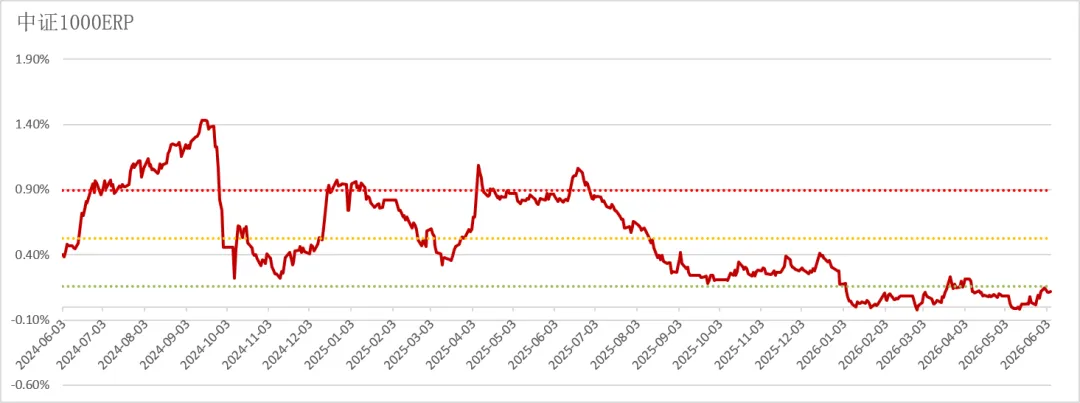

股债性价比继续上行

全A指数ERP当前三年/五年历史分位数分别为17.6%/20.2%。

沪深300ERP当前三年/五年历史分位数分别为26.0%/28.1%。

中证1000ERP当前三年/五年历史分位数分别为17.6%/20.2%。

数据来源:wind

3、资金行为

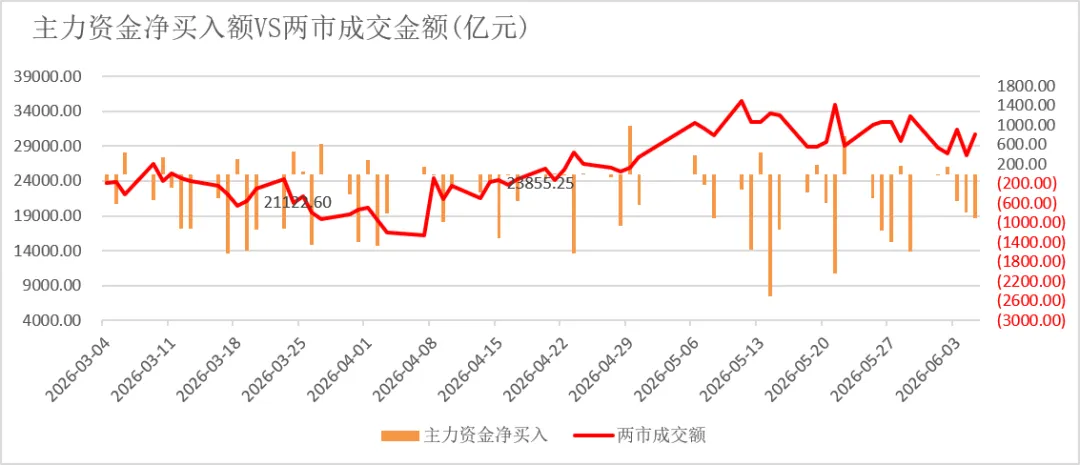

市场成交额继续高位震荡

本周市场成交额进入心电图模式,全周频现3000亿元水平波动,周二周四均缩量至3万亿以下。主力资金则继续净卖出。

数据来源:wind

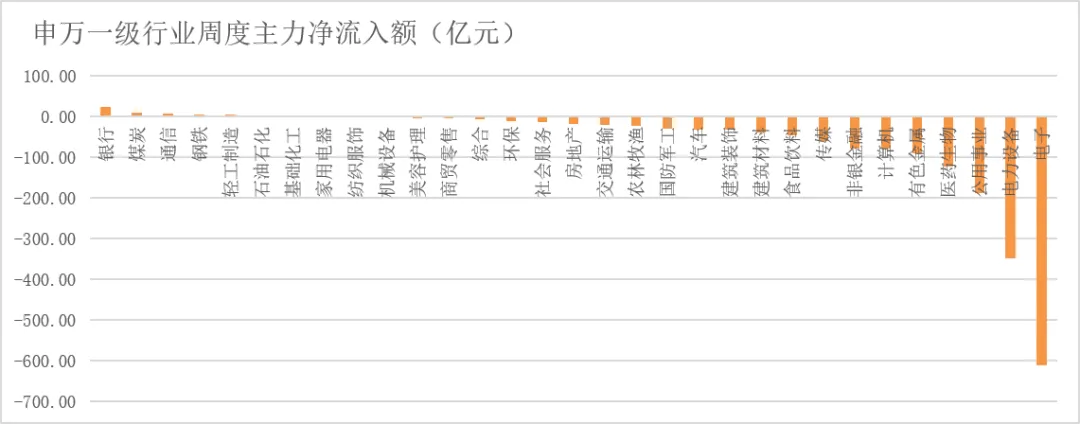

绝大多数一级行业被主力净卖出

从申万一级行业看,本周绝大多数一级行业被主力净卖出。电子本周继续净流出超600亿,净卖出额在所有行业中断崖式领先。电力设备也被净卖出近350亿元。银行、煤炭等偏红利方向被微量净买入。

数据来源:wind

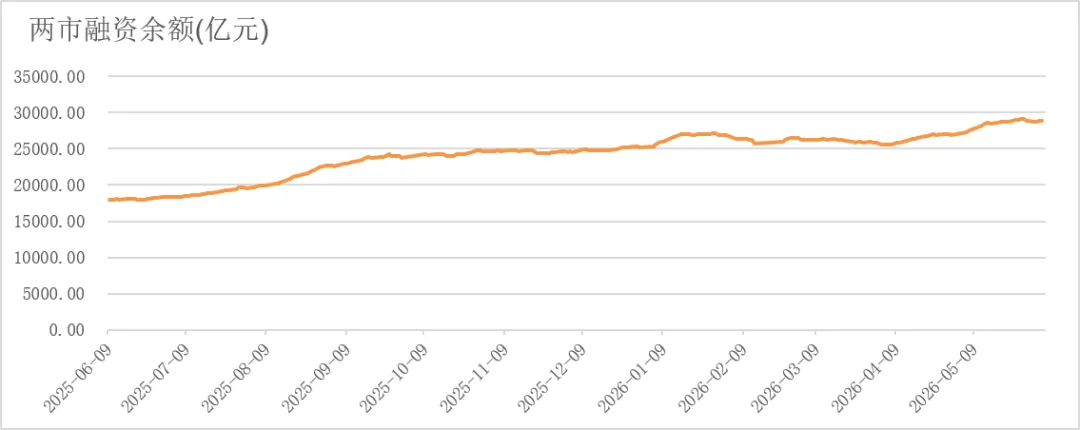

两市融资余额高位震荡

本周融资余额在连续冲高后开始平台震荡,收于近3年99.5%历史分位数。

数据来源:wind

本周新成立股票型基金份额快速放量

数据来源:wind

特别提示

本平台旨在沟通研究信息,交流研究经验,并不考虑读者的特定投资需要、投资目标或风险承受能力。本平台不是湘财证券股份有限公司(以下简称湘财)或湘财证券股份有限公司北京资产管理分公司(下称湘财资管)研究报告的发布平台。任何完整的研究观点应以湘财或湘财资管正式发布的报告为准。本平台所载内容为湘财资管根据调研时点所获取数据信息而分享的投研观点,湘财资管可随时更改且不予通告。

免责声明

市场有风险,投资需谨慎。本文涉及部分信息及资料源于公开渠道,湘财资管不对信息的真实性、准确性和完整性做出承诺或保证。本文涉及对未来事件或者情况的描述、预测或观点均属前瞻性陈述,受难以预测的特定风险、不确定性、假设有效性及信息时效性等诸多因素限制,仅供参考之用,不构成对任何人的投资建议或者销售要约,亦不构成湘财资管对相关板块或标的未来表现的承诺或保证。读者应结合自身情况,独立判断所载内容的有效性,自主决策是否采信,湘财资管及其雇员对读者使用本公众号及其内容开展投资行为等活动造成的结果不承担任何法律责任。

湘财资管对刊载的原创内容享有著作权。未经授权,任何机构或个人不得以任何形式节选、复制、修改、使用或传播本订阅号内容。如经授权转载,须完整转载并注明出自湘财资管公众号。