货币市场深度解析 场内与场外:存款、拆借、借款、交易、定价与风险管理

MONEY MARKET · 专业深度

从银行隔夜存款到同业拆借,从企业融资借款到Repo与FRA,货币市场工具体系庞大而精密。本文系统解构七大工具类别,深入覆盖交易机制、定价公式与多维风险管理框架。

📅 2026年6月📖 深度长文 · 约9000字🎯 机构金融视角

1

货币市场:金融体系的核心枢纽

如果把金融体系比作一个人体,资本市场是骨架,股权市场是肌肉,那么货币市场(Money Market)就是血液循环系统——每天数万亿的短期资金在此完成融通,维持整个经济的流动性平衡。

📌 核心定义

货币市场是指期限通常在一年以内(多数为隔夜至3个月)的短期金融工具的交易市场,核心功能是满足参与者的短期流动性需求,并为整个收益率曲线的短端提供定价锚。

货币市场的工具体系可以划分为七大类别:

存款

Deposits

银行资金来源的基石

同业拆借

Interbank

银行间流动性调剂

借款融资

Borrowings

多渠道短期融资

回购协议

Repo

抵押式短期融资

票据/CD

CP/CD

企业/银行发行融资

利率衍生品

FRA/OIS

利率风险对冲工具

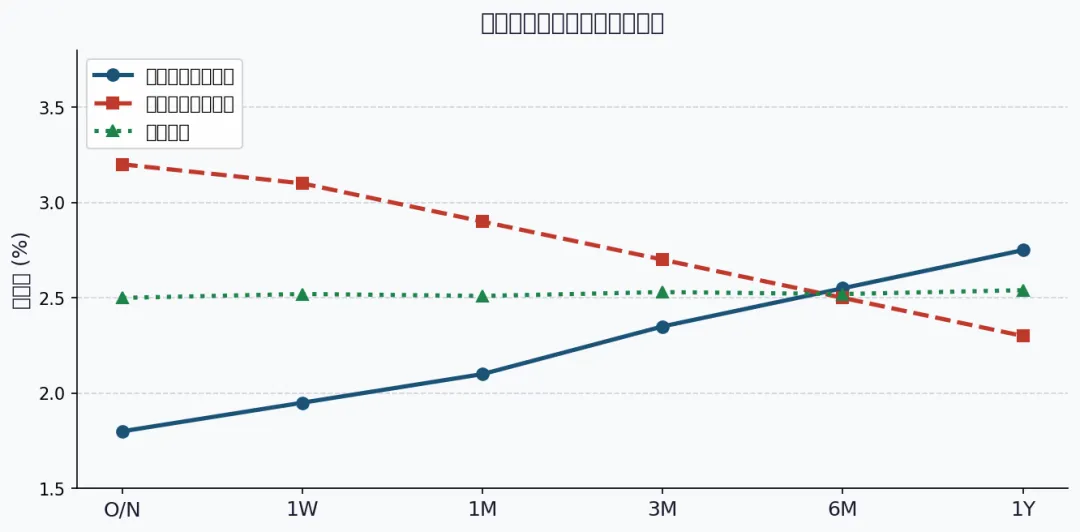

图1:货币市场收益率曲线三种典型形态——正常上行(蓝)、倒挂(红)、平坦(绿)

2

场内市场:标准化与透明化

场内货币市场以交易所短期利率期货为核心,CME的SOFR期货、Eurex的ESTR期货是典型代表。场内市场的三大支柱是集中竞价、保证金制度与中央对手方清算(CCP)。

①委托申报

限价/市价单进入撮合引擎

②价格撮合

价格优先·时间优先

③CCP介入

成为买卖双方的对手方

④保证金计算

初始+变动保证金

⑤每日MTM

盯市结算损益

✅ 场内优势

信用风险趋近于零(CCP承接);标准化合约流动性好;价格实时透明;杠杆管理规范

⚠️ 场内局限

期限标准化(季度到期);远期合约流动性差;与实际融资敞口存在基差风险

3

场外市场(OTC):核心工具解析

OTC货币市场规模远超场内,是机构流动性管理的主战场。所有工具均通过双边协议和做市商网络运行,期限灵活,规模可定制。

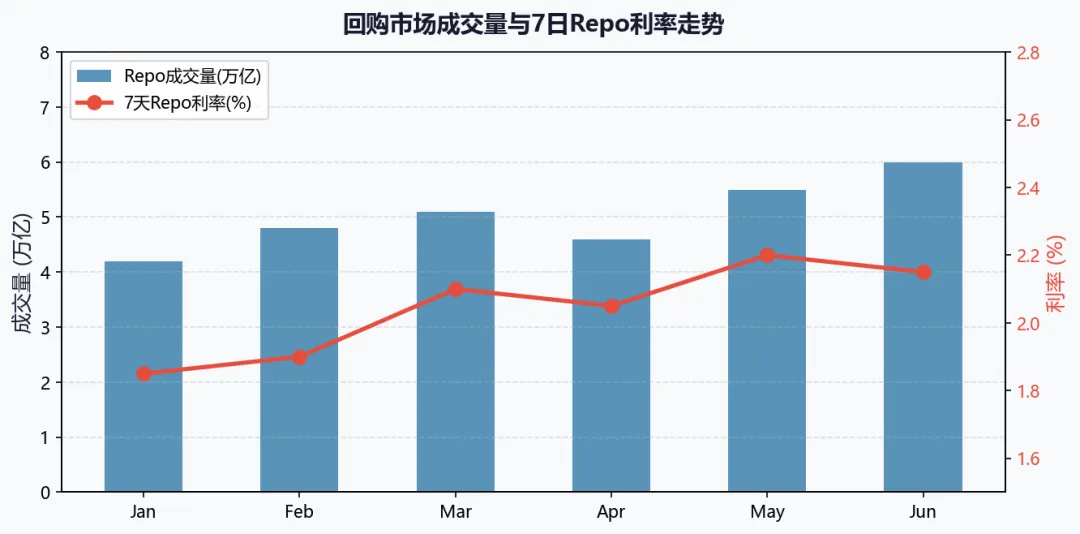

3.1 回购协议(Repo)

回购是以证券为抵押的短期担保借款,是OTC市场日均规模最大的工具。

📐 Repo 到期价格

Psale = 初始出售价格;rrepo = 回购利率;t = 期限天数;360为美元市场惯例

图2:Repo市场月度成交量(柱状)与7日利率走势(折线)

3.2 远期利率协议(FRA)

FRA锁定未来某一期间的参考利率,是银行利率风险管理的标准工具。

📐 FRA 无套利定价

rL = 远端利率;rS = 近端利率;tF = FRA期限天数

📐 FRA 到期现金结算

rref = 结算日参考利率;N = 名义本金;分母为折现因子

4

存款:货币市场的基础底座

存款是整个货币市场体系的压舱石——它既是银行负债端最稳定的资金来源,也是货币政策传导的第一道关口。全球银行业约40%~55%的负债由各类存款构成。

📌 货币市场相关的存款类型

在货币市场语境下,存款主要指银行同业存款(Interbank Deposits)和定期存款(Term Deposits),二者均属于纯信用、无抵押的短期资金融通,区别于带有抵押品的回购协议(Repo)。

4.1 存款类型全谱

|

|

|

|

|

|

|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4.2 存款定价公式

📐 存款到期终值(单利,货币市场惯例)

PV = 存入本金;rdep = 存款利率(年化);t = 期限天数;360为美元惯例,人民币市场通常用360(部分用365)

📐 存款终值(复利,适用于期限较长或付息频率高的存款)

m = 每年复利次数(月付利息时 m=12);T = 年数。活期存款通常按日复利,定期存款通常到期一次性付息(单利)

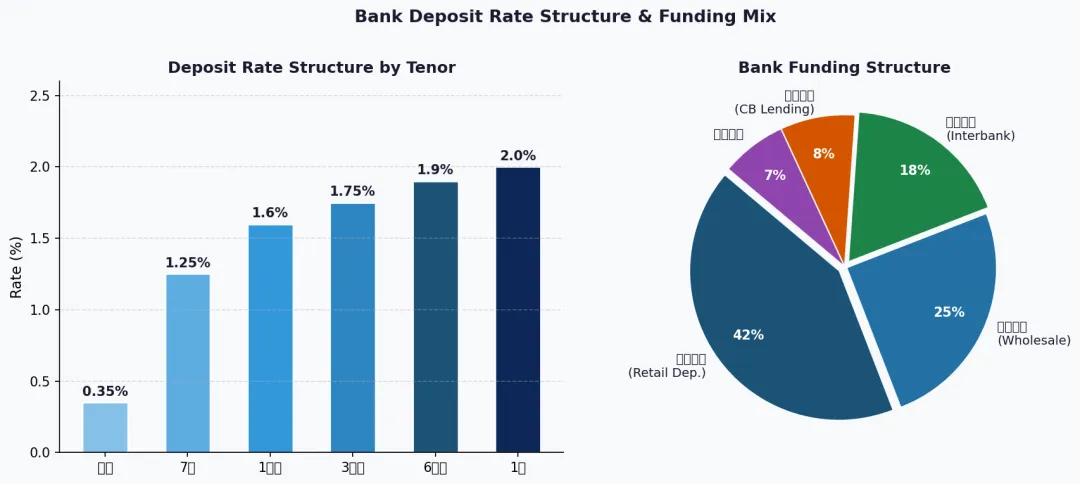

4.3 存款的利率结构与传导机制

图3:左——各期限存款利率结构;右——银行负债端资金来源结构(示意)

📌 存款利率的政策传导链条

央行政策利率(OMO/MLF利率) → 银行间拆借利率(SHIBOR/SOFR) → 同业存款利率 → 零售存款定价 → 贷款利率(LPR)

这条传导链的效率直接决定了货币政策的”最后一公里”是否畅通。当链条中某一环节出现梗阻(如银行惜贷、流动性分层),央行就需要额外使用定向工具(如MLF、TMLF、PSL)进行精准投放。

4.4 净利息收益率(NIM):存款管理的核心KPI

📐 净利息收益率(Net Interest Margin)

NIM = (利息收入 − 利息支出)/ 平均生息资产。这是衡量银行存贷款定价效率的核心指标。中国商业银行NIM约为1.7%~2.2%;全球系统性重要银行(G-SIBs)平均约1.5%~2.0%。存款成本率是决定NIM水平的重要变量。

⚠️ 存款风险管理要点

利率风险:活期存款利率敏感性低,但在利率上升周期,存款成本上升而资产端重定价可能滞后,形成NIM压缩压力;流动性风险:大额存款集中到期(Cliff Effect);存款基础稳定性:零售存款黏性远高于批发存款,危机时后者流失更快(硅谷银行SVB教训)。

5

同业拆借:银行间流动性的命脉

同业拆借(Interbank Lending / Money Market Lending)是银行之间直接进行的无抵押短期资金借贷,是银行管理日间流动性和短期头寸的最直接手段。

📌 与存款的核心区别

存款的资金来源方通常是非金融机构(企业、居民),而同业拆借的参与方均为银行等金融机构。同业拆借期限极短(隔夜为主),纯信用、无抵押,因此对交易对手信用高度敏感。

5.1 同业拆借市场结构

|

|

|

|

|

|

|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

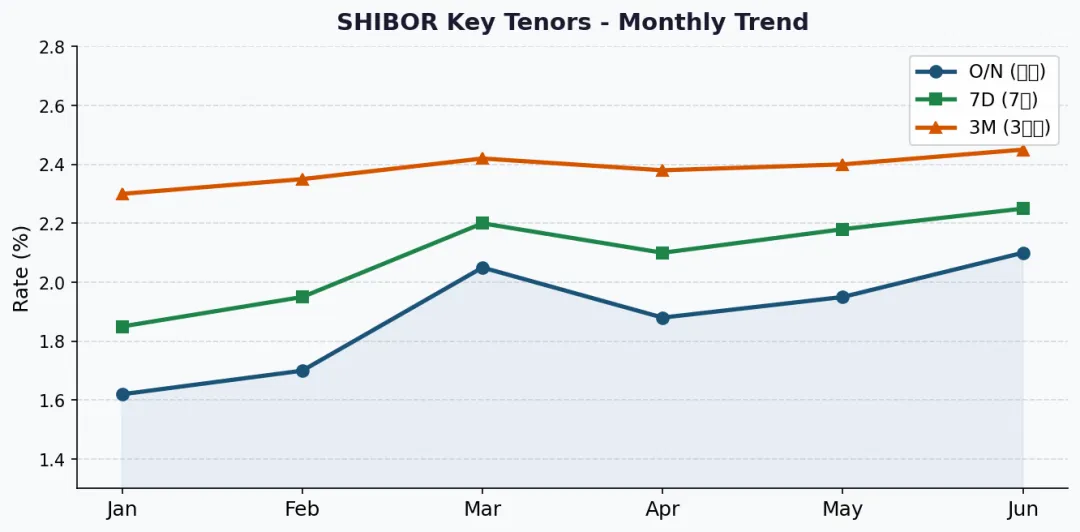

5.2 基准利率体系:SHIBOR与SOFR

同业拆借市场是基准利率的核心生成场所。各国货币当局依托真实拆借交易构建基准利率,以此作为整个利率体系的锚:

🇨🇳 中国:SHIBOR + DR007

SHIBOR(上海银行间同业拆借利率):16家报价行平均(去掉最高4名和最低4名),期限从O/N到1年。

DR007(银行间7天加权平均利率):以实际交易为基础,2019年后逐步取代SHIBOR成为更受认可的短端基准。

🌐 全球主流RFR

SOFR(美国,隔夜担保融资利率)

SONIA(英国,隔夜指数均值)

€STR(欧元区,欧元短期利率)

TONA(日本,东京隔夜均值利率)

均基于实际交易,替代主观报价的LIBOR

📐 SHIBOR 报价平均(截尾均值法)

N = 有效报价行数(去掉最高/最低各25%报价后的剩余数量);ri = 第i家银行报价利率

📐 同业拆借利息计算

P = 拆借金额(本金);ribor = 约定拆借利率(年化);t = 拆借天数。到期偿还本金 + 利息,通常无中间付息

图4:SHIBOR各关键期限利率月度走势(O/N、7D、3M)

5.3 同业拆借的风险特征

⛔ 2008年危机的核心教训:同业市场可以瞬间冻结

2008年9月雷曼兄弟破产后,全球同业拆借市场几乎在24小时内陷入停滞——银行宁可将超额准备金存在央行赚取极低收益,也不愿意拆借给任何对手方,因为没有人知道谁手里还持有多少”毒资产”。LIBOR-OIS利差从正常的10bp飙升至350bp以上,成为那个时代流动性危机的标志性指标。

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6

借款:多渠道融资工具箱

在货币市场语境下,借款(Borrowings)是一个广义概念,涵盖银行和企业通过多种渠道获取短期资金的行为,区别于存款(被动接受资金)和同业拆借(纯银行间无抵押借贷)。

6.1 主要借款工具全景

|

|

|

|

|

|

|

|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6.2 借款综合成本定价

无论哪种融资渠道,借款方的全面成本(All-in Cost)均由四个部分叠加而成:

📐 借款全面成本(All-in Cost)

rbase = 基准利率(SOFR/DR007/MLF利率);Spreadcredit = 信用利差(取决于借款方评级);Spreadliquidity = 流动性利差(市场紧张时上升);Fee = 承诺费/安排费等附加成本(年化后折算)

📌 实操案例:一家评级为AA的中国股份制银行

某AA级银行发行3个月CD融资:

• 基准利率:DR007 = 2.10%

• 信用利差:+30bp(AA级银行参考市场成交)

• 流动性利差:+10bp(月末流动性偏紧)

• 发行费用:+2bp(年化)

• 全面成本 ≈ 2.52%

6.3 借款策略与期限管理

银行的借款策略本质上是一种资产负债管理(ALM)决策,核心矛盾在于:

⚠️ 短借长贷的诱惑

短期借款成本低,长期资产收益高,利差诱人。但这种”期限错配”在市场压力下会引发展期风险,极端情况即流动性危机(SVB案例)。

✅ 梯形到期结构

将借款分散到不同到期日,形成梯形(Laddering)结构,确保任何单一时间窗口的到期规模在可控范围内,是流动性风险管理的标准实践。

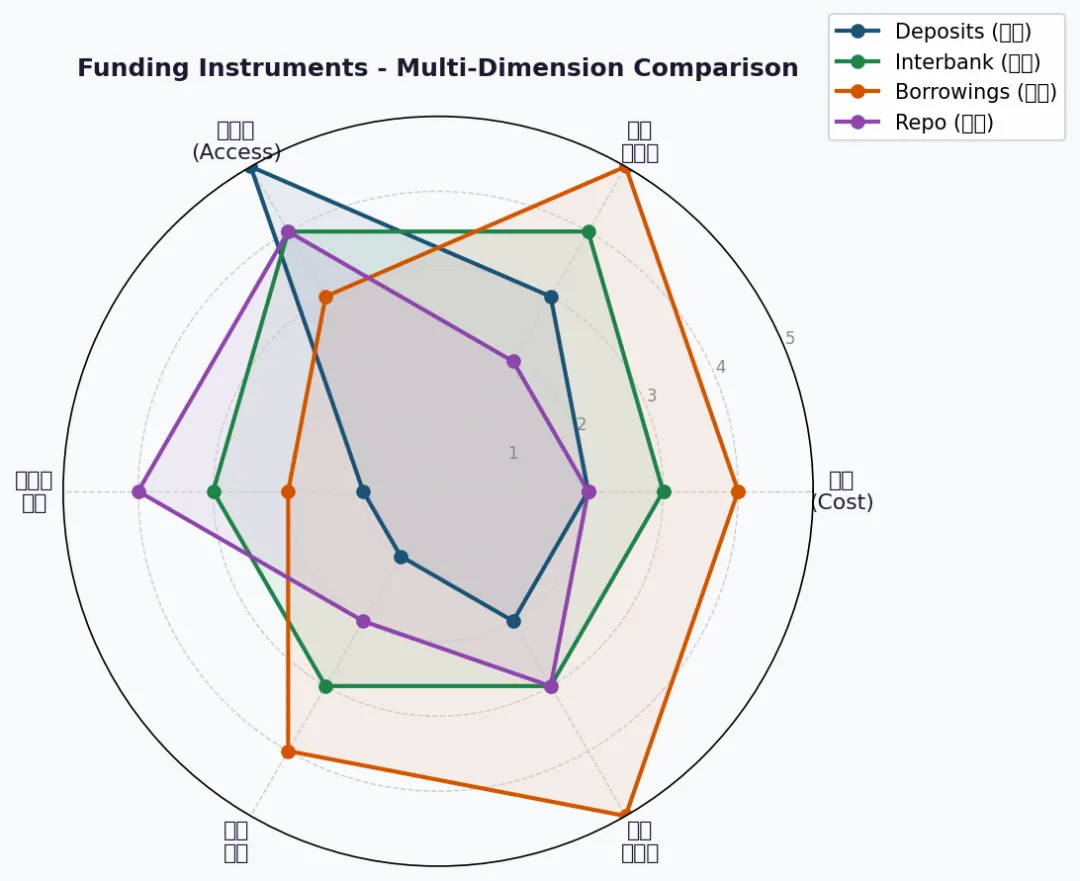

图5:主要融资工具多维度对比雷达图(1=最佳,5=最差)——存款、同业拆借、借款、Repo

7

全维度对比:七大工具一览

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8

定价机制:从贴现率到利率曲线

货币市场定价的本质是时间价值的量化加上信用风险溢价。不同工具因计算惯例和市场分割而存在系统性差异。

8.1 贴现收益率与货币市场收益率

📐 贴现收益率(Discount Yield)— 国库券/票据贴现报价

F = 面值;P = 实际购买价格;t = 距到期天数

📐 货币市场收益率(MM Yield)— 存款/CD/同业拆借适用

分母为实际买入价格P(而非面值F),故 MM Yield > Discount Yield,更真实反映资金成本

📌 数值对比示例

90天T-Bill:面值100元,购买价98.85元

• 贴现收益率 = (1.15/100) × (360/90) = 4.60%

• MM收益率 = (1.15/98.85) × (360/90) = 4.653%

同等资金,MM收益率更接近真实借贷成本,银行存款和同业拆借均以此口径报价。

8.2 CD定价

📐 CD 到期终值

二级市场交易时,以折现未来现金流定价:二级价格 = FV / (1 + rmarket × trem/360)

8.3 OIS曲线:无风险利率的脊梁

📐 利率互换固定端公允利率(OIS定价核心)

C = 固定端互换利率;d(0,T) = T时刻贴现因子;OIS定价本质是对复利隔夜利率的市场预期

9

风险管理:多维度识别与对冲

9.1 利率风险:DV01管理

📐 DV01(美元价值的1基点变化)

量化利率每变动1bp(0.01%)对组合价值的影响;对冲工具:FRA、SOFR期货、IRS

9.2 信用风险:CVA

📌 CVA核心公式

CVA = LGD × ∑[PD(ti) × EE(ti) × df(ti)]

其中:LGD = 违约损失率;PD = 违约概率;EE = 预期敞口;df = 贴现因子

9.3 流动性风险:LCR与NSFR

📊 LCR ≥ 100%

HQLA / 30天净现金流出

确保短期(30天)极端压力下的流动性充足

📊 NSFR ≥ 100%

可用稳定资金 / 所需稳定资金

防范1年期维度的期限错配结构性风险

9.4 VaR量化

📐 参数化VaR(正态近似)

99%置信度:z=2.326;95%置信度:z=1.645;极端事件下应补充压力VaR与历史模拟法

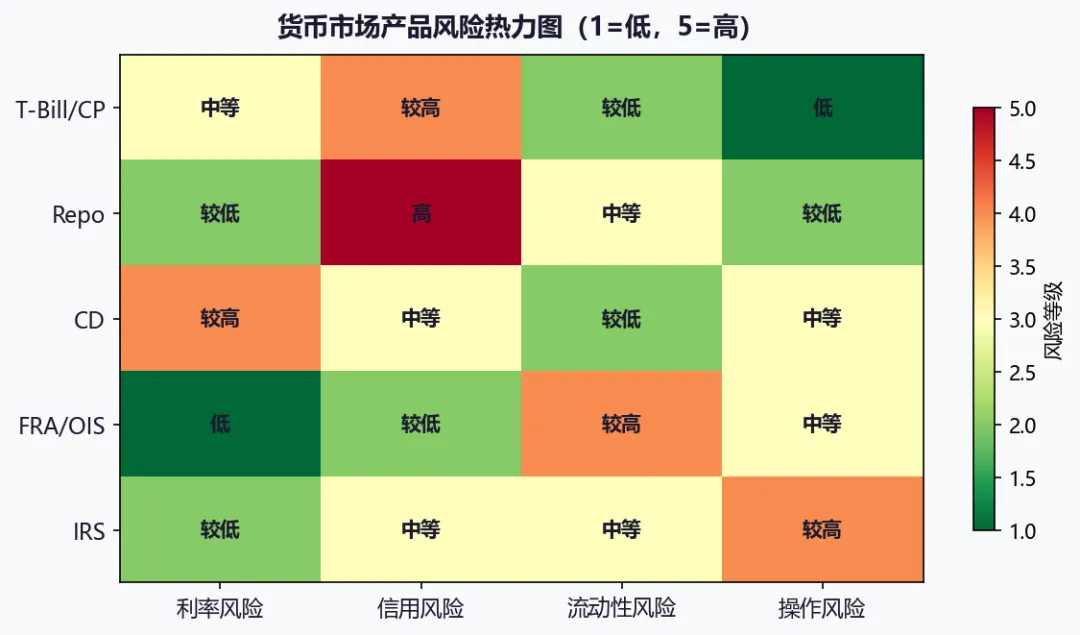

图6:货币市场主要工具多维度风险热力图(1=低风险,5=高风险)

9.5 综合风险管理框架

|

|

|

|

|

|

|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10

监管演进与改革动向

🏛️ Dodd-Frank(美国,2010)

强制标准化OTC衍生品通过CCP清算;设立FSOC监控系统性风险;强化对影子银行和货币基金的监管

🏛️ EMIR(欧盟,2012)

欧洲版强制清算和报告;引入双边保证金要求(UMR);SIMM模型标准化初始保证金计算

📋 LIBOR终结与基准利率改革(2021-2023)

美元→SOFR;英镑→SONIA;欧元→€STR;日元→TONA;人民币→DR007/SHIBOR。深刻重塑了FRA、OIS和存款/拆借市场的定价基础

🇨🇳 中国特色:从SHIBOR到DR007的演进

2006年起建立SHIBOR体系,但因报价行存在”策略性报价”问题,2019年后大力推广以实际交易为基础的DR007作为核心短端基准;通过7天逆回购(OMO)利率直接引导DR007水平,完善”政策利率→货币市场利率→贷款利率(LPR)”的利率传导机制

🎯 核心要点回顾

- 存款

是货币市场的基础,零售存款提供稳定低成本负债,同业存款灵活调剂;NIM是银行存款管理的核心KPI - 同业拆借

是银行间流动性的命脉,危机时无抵押拆借市场的冻结(LIBOR-OIS利差飙升)是系统性风险的最早预警信号 - 借款

渠道多元——CP、BA、MLF、GCF Repo——全面成本=基准利率+信用利差+流动性利差+费用;梯形到期结构是展期风险管理的最佳实践 - Repo

通过抵押品机制将信用风险降至极低,是批发融资的主干道;SOFR本质上就是隔夜Repo的加权均值 - FRA/OIS

是利率风险对冲的标准工具;OIS曲线是构建无风险收益率曲线的支柱 - 风险管理

须覆盖六维:利率(DV01)、信用(CVA)、流动性(LCR/NSFR)、存款流失、展期、基差 - 监管趋势

:强制清算集中信用风险;基准利率改革将定价锚切换至有交易支撑的RFR;中国正构建以DR007为核心的现代利率传导机制

📚 延伸阅读

• 布鲁斯·塔克曼《固定收益证券》第三版 —— 货币市场与利率衍生品权威教材

• BIS季度报告 —— 全球货币市场统计与趋势分析

• 中国人民银行官网 —— 银行间货币市场统计数据(含DR007、SHIBOR历史序列)

• ISDA官网 —— SIMM保证金模型与UMR合规指南

• FSB报告:《2023年银行压力事件总结》—— SVB案例的流动性风险剖析

本文为金融知识科普内容,不构成任何投资建议。

货币市场涉及复杂金融风险,机构参与者须在完善的风险管理框架下操作。