市场呈现极端分化,耐心等待方向明确–周策略20260607

市场表现:

|

市场类别 |

细分市场指数 |

收盘 |

上周涨跌 |

今年以来 |

|

国内股市 |

上证指数 |

4027.74 |

-1.00% |

1.48% |

|

创业板指数 |

3957.94 |

-1.98% |

23.56% |

|

|

股指期货 |

沪深300指数期货 |

4776.8 |

-1.46% |

3.34% |

|

债券期货 |

10年期国债期货 |

109.225 |

0.05% |

1.27% |

|

债券现货 |

10年期国债收益率 |

1.7207 |

1.17BP |

-12.66BP |

|

外围市场 |

恒生指数 |

24961.95 |

-0.88% |

-2.61% |

|

标普500指数 |

7383.74 |

-2.59% |

7.86% |

投资摘要:

上周A股市场整体呈现冲高回落、震荡调整的态势。周初市场表现尚可,创业板指一度创下历史新高并短暂超越上证指数,但上周五市场遭遇重挫,导致主要指数周K线悉数收阴。短期来看,一方面,考虑到3月末以来市场持续上涨后,资金追高的意愿开始降低,反而是获利兑现的想法开始增加;另一方面,6月临近半年末,国内资金面存在阶段性收紧预期,同时随着美国就业数据超预期,降息概率下行。因此,预期6月市场大概率保持宽幅震荡状态,而长期维度来看,短期A股整固不改向上趋势。操作上,均衡配置为主,耐心等待阶段性调整到位,同时继续围绕政策和产业催化等主线细化布局,短线关注储能、AI应用、机器人、红利等板块方向,同时,战略资源、创新药、算力等处于高景气加速期或盈利修复行业也应重视。

宏观方面,美国经济呈现“增长不弱、通胀有粘性”的组合,从降息角度看,就业数据偏强,若后续通胀数据继续抬升,对加息的谈论将进一步增加,沃什不得不面临“是否加息”的考验,政策平衡的难度增加。因此,后续需要关注美国就业修复脉冲能否持续。若接下来的通胀数据超预期,“通胀高、就业稳”意味着市场关心的问题将切换至“何时加息”,对应本次非农数据公布后,股债或同时承压。同时,财政供给压力、期限溢价上升以及美联储资产负债表结构调整,仍可能使长端美债面临再定价风险。目前来看,总体判断是,美债收益率下方有高票息和配置盘支撑,上方有通胀粘性和期限溢价约束,更可能维持高位震荡。短期重点关注国内基本面的演化情况以及美联储议息会议。

风格来回漂移,资金分歧较大

上周三大指数先扬后抑,周线收带上下影线的缩量阴线,沪指重心继续向下,周线三连阴,更是跌破半年线支撑,创业板周线也是终结八连涨。从成交量的角度来看,市场量能继续维持在3万亿上下,整体交投活跃度仍保持在较高水平,但市场上涨放量下跌缩量,说明市场抛压较大。从盘面上看,行业板块继续维持涨少跌多,热点分化明显,其中煤炭、元件等涨价预期相关板块有所反弹,体育、白酒、影院等消费板块有所回落。

从近期的走势来看,上周沪市不但没能收复10日均线,还跌穿60日这样的重要中长期趋势线。同时,引领此波行情的创业板继续带动大盘上涨的动力已经开始衰竭,毕竟创业板涨幅巨大,在历史新高附近需要进行更为充分的换手,且大科技板块目前虽有政策面的支撑、也有望迎来了业绩好转,但仍然需要半年报的确认,资金追高的意愿开始降低,反而是获利兑现的想法开始增加,以至于外围市场屡创历史新高也难以带动大盘,这也造成了近期波动较大。而传统蓝筹股只有煤炭表现相对较好,券商股、地产股和白酒股的反弹都是昙花一现,从而导致风格转换迟迟难以出现。具体到下周,随着美国加息预期升温(此前预期到明年3月底前加息,现在预期提前到明年1月份底前),导致上周五美科技股的技术性调整,对A股来说,周一大幅低开是确定的,大盘应该会直接开在4000点下方,对A股中高位拥挤的科技股更是形成重大拖累,重点关注指数随后看能否回抽,以及热点的变化及持续性。因此,操作上,维持谨慎控制仓位观点,切忌追涨杀跌,耐心等待阶段性调整到位,以及新热点轮动及方向性明确,再低买或加仓布局三季度行情。

配置方面,站在中期视角看,管理层对“稳定和增强资本市场信心”的政策指引,有利于股市震荡中枢的逐步上移。而短期看,市场延续震荡整固特征,高位板块的分歧加大,令资金进一步向有业绩与业绩预期的方向聚焦。与此同时,也应看到,在市场持续整固过程中,部分低位板块的配置价值正在显现,市场高低切的可能性正在上升。风格方面,当前行业配置应更注重均衡,中期看产业趋势向上的科技成长等高景气领域仍是重要方向。政策支持与产业突破共振,AI科技依然是A股的行业主线,未来AI应用落地有望加速,AI应用、商业航天、算力硬件以及机器人等领域值得重视。另外,同样需要重视的是低估的白酒、创新药、红利股等,以及安全考量下的战略资源品。

重点关注板块:

1)燃气轮机:机构测算数据中心所需燃气轮机产量缺口将从2025年的4.3GW提升至2030年的15.1GW,产能缺口长期存在;

2)人形机器人:OpenAI官宣进军机器人赛道;英伟达与宇树科技合作,将推出新一代人形机器人参考设计/宇树单款人形机器人累计生产下线约11000台;

3)电力:受夏季发电用气高峰临近影响,东北亚、欧洲地区液化天然气现货价格上涨10%,市场普遍预计燃气价格会持续震荡走高;

4)煤炭:

事件:6月5日全省停产炼焦煤煤矿(长治、太原、晋中、吕梁、临汾五市)合计59座,涉及产能6290万吨;相比5月25日首日下降59座,产能下降7160万吨。

1、供给:事故扰动仍在持续、安监影响或由短期冲击走向长期约束

截至6月5日全省停产炼焦煤煤矿(长治、太原、晋中、吕梁、临汾五市)合计59座,涉及产能6290万吨;相比5月25日首日下降59座,产能下降7160万吨。

事故的影响远远超过这个简单的数据,超过了大家的想象。2009年资源整合,加大井下六大系统建设背景下,这些年确实很少再见到如此大的事故。事故本身原因是一些地方管理部门,一些矿井这些年以保供应名义长期超能力违法生产问题突出。

个人认为,当前全国安监已是常态化趋严,不太会出现过去那种简单粗暴式的大面积停产,但根据事故定性不同,影响仍有可能持续发酵。尤其此次事故矿井属于高瓦斯矿,若后续针对灾害矿井治理进一步升级,供给收缩可能由短期冲击向长期过渡。

2、需求:旺季需求正在兑现、高温或进一步放大供需矛盾

5月22-28日,沿海及内陆25省电厂平均日耗498万吨,同比+2.3%,虽然周均值较前一周略回落,但仍明显高于去年同期;

国家气候中心预计,受厄尔尼诺快速发展影响,今年夏季全国大部气温偏高,部分地区偏高2-3℃;与此同时,印度高温下电力消费创历史新高,欧洲多地也已出现持续高温。叠加Kpler预计5月亚洲海运动力煤进口7626万吨、环比+23%、同比+4.7%,国内外旺季及替代需求都在升温,供需矛盾有望进一步激化。

3、这几天科技和煤炭为什么可以共振上涨

从过去两个月观察,电子的成交额大部分时间在8000亿左右或更高,机械在2000亿以上,通信在2000-3000亿之间。反观红利,煤炭在惨淡的时候时成交额只有100-200亿,最近暴涨也只有300亿左右。

尽管有分析认为科技和能源传统上呈现跷跷板效应,但当前部分资金采用「哑铃策略」对冲:一边配置高景气的科技成长,把握产业趋势收益;另一边配置低估值、高股息的煤炭价值板块,对冲市场波动风险,少量资金流入,从而推动板块上涨。

总的来说,2026年或是煤炭行业底部反转的元年,国内供需确定性改善奠定煤价中枢止跌回升趋势,外生冲击放大煤价上涨弹性,电价上行预期打开中期煤价上方空间。截至6月1日,年初至今港口动力煤均价已达752元(yoy+8%),最新价格达860元(yoy+41%),已初步印证底部反转特征。叠加安监供应趋紧+国内外旺季补库需求+厄尔尼诺高温预期,全年煤价中枢有望达到850元,高点有望破千元。

宏观方面:强非农催化加息预期

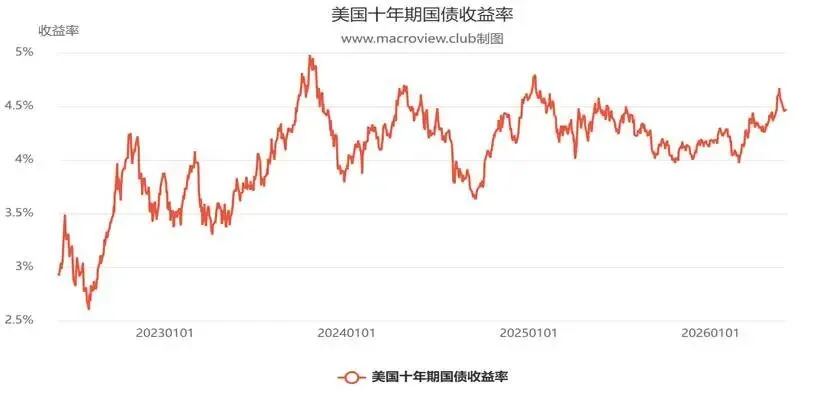

事件:五月中美债利率快速上行,近期有所回落。10年期美债收益率在5月19日升至4.67%,5月29日回落到4.45%,高点回落幅度超过20bps,其他主要经济体国债收益率同样从高位回落:日本:2.8%→2.68%;英国:5.12%→4.77%;德国3.17%→2.96%;法国:3.97%→3.59%。

具体来看:

1、货币政策预期:降息预期持续降温:美联储2026年3月议息会议维持利率不变,但上调利率预期,暗示降息可能推迟至下半年,市场对高利率环境持续的预期强化,直接推高长端收益率;

2、通胀与地缘风险支撑溢价抬升:中东地缘冲突推升全球能源价格,加剧市场对通胀的担忧,导致通胀风险溢价上行;特朗普减税、加征关税的政策预期也会延缓通胀回落,进一步推高收益率;

3、美国经济韧性强化远端加息预期:近期就业、零售数据表现偏强,美国经济展现出AI与能源产业驱动的增长韧性,市场开始计价2026年底至2027年的加息预期,而非此前普遍预期的降息。拆解利率结构可见,本次利率上行中经济基本面的贡献大于通胀预期,利率粘性更强;

4、财政与债务风险推升风险溢价:当前美国政府债务与GDP之比已接近历史高位,特朗普减税政策可能进一步加剧财政负担,债务风险提升,投资者要求更高的风险补偿;

5、对全球权益市场的影响:美债利率走高本质是全球无风险利率抬升,会直接压低权益资产的未来现金流折现估值,短期会引发全球股市风险偏好下降,尤其是对估值依赖度高的成长板块冲击更明显。但从长期维度来看,指数走势最终由本国经济基本面和产业趋势决定。

总的来说,美国经济呈现“增长不弱、通胀有粘性”的组合,从降息角度看,就业数据偏强,若后续通胀数据继续抬升,对加息的谈论将进一步增加,沃什不得不面临“是否加息”的考验,政策平衡的难度增加。因此,后续需要关注世界杯、政府部门带来的就业修复脉冲能否持续。若接下来的通胀数据超预期,“通胀高、就业稳”意味着市场关心的问题将切换至“何时加息”,对应本次非农数据公布后,股债或同时承压。同时,财政供给压力、期限溢价上升以及美联储资产负债表结构调整,仍可能使长端美债面临再定价风险。目前来看,总体判断是,美债收益率下方有高票息和配置盘支撑,上方有通胀粘性和期限溢价约束,更可能维持高位震荡。

中美关系进入相对稳定新阶段,这将对中国经济的增长构成中长期正面影响,也有利于A股形成长期稳定的向上预期。不过,美国和伊朗仍在谈判和拉扯,中东局由缓和再次进入相对紧张的局面,另外,美国通胀上行,降息预期下降,科技股大幅上涨后进入高位强势震荡阶段。维持之前观点,预期A股年内在3700点—4300点之间波动。

当然,中长期的趋势看大盘的强势总会超出预判,26年算力及AI产业链景气度高,业绩继续超预期,目前来看仍然引领大势。不过短期大幅上涨后,建议谨慎追高,但高位震荡带来的波段机会仍然很多,可以继续看好。另外,估值合理的半导体设备、材料等。另外,黄金、白银等贵金属有待美联储主席换人后大概率将强势震荡或见顶回落,但是战略小金属预计仍然维持强势。其他方向题材如:智能机器人崛起、商业航天启航、福建板块及海南封关等热点题材的炒作仍会反复。需要重点关注的是:大消费、大健康方向的估值洼地,有望在2026年否极泰来,可以逢低布局。