36页!火箭发射专题报告:火箭发射市场规模、卫星频轨资源、发射数量、发射技术及成本、卫星星座项目、电磁发射技术、相关标的

火箭发射是商业航天产业链中核心环节,承担着将卫星、探测器与其他载荷送入轨道的任务,是卫星应用、通信、遥感等下游行业得以存在与扩张的基础。没有发射能力,星座规划、卫星服务都无法落地;因此,发射服务的技术、频率与成本直接决定商业航天的可持续发展。

目前,全球火箭发射服务市场正处于快速增长阶段。2024年全球发射服务市场收入约186.8亿美元,预计到2034年将增长至642.5亿美元,年复合增长率(CAGR)约13.15%。2024年全球轨道发射次数达259次,创历史新高,平均每34小时发生一次,比2023年增加了5小时。这些数据表明,随着卫星发射需求不断升温,火箭发射市场规模有望在未来几年继续大幅扩张。

二、卫星发射需求是火箭发射的主要需求来源,支撑火箭发射需求持续攀升

卫星发射需求是火箭发射的主要需求来源。全球共有259次航天发射任务,其中224次为商业卫星相关发射,占比约86%。在商业航天发射市场中,“卫星发射”类别占比约71.75%。

这些数据清晰表明,卫星发射已经成为商业火箭发射最主要的需求来源,是推动发射频率与市场规模增长的重要引擎。

卫星市场的高速增长支撑火箭发射需求将持续攀升。按照轨道高度划分,卫星主要包括LEO(低地球轨道)、MEO(中地球轨道)、GEO(地球静止轨道)、SSO(太阳同步轨道)以及GTO(地球静止转移轨道)。低轨卫星(LEO)和大规模星座的需求将在未来几年显著扩大。

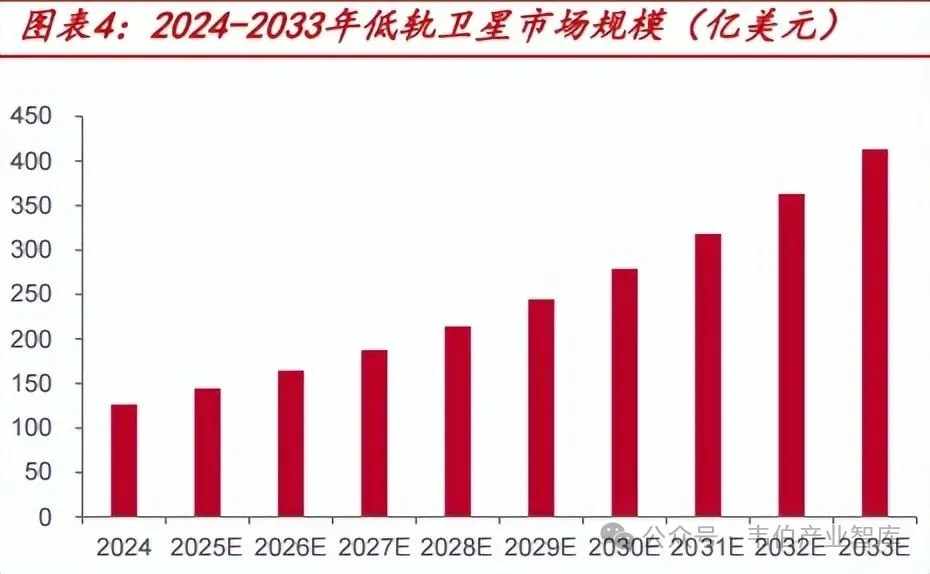

GrandViewResearch估算,2024年全球LEO卫星市场规模约为126.4亿美元,预计到2033年将增长至约413.1亿美元,年复合增长率约14.0%。“卫星超级星座”市场规模在2024年约为42.7亿美元,到2032年预计可增至超273.09亿美元,年复合增长率约25.5%。

这些增长将直接推动卫星发射任务数与发射频次的提升,为火箭发射行业带来稳定且高增量的需求来源。

三、卫星频轨资源有限,中美开展太空圈地竞争

低轨卫星频轨是重要的战略资源:基于不同轨道构建的卫星通信系统,在覆盖范围、系统容量、传输延时、卫星寿命等方面,具有不同特点。虽然高轨卫星技术成熟、寿命长等特点,但是其时延高、损耗大,轨道资源极其稀缺。而相比之下,低轨卫星凭借低延时、低成本、灵活组网等优点,正在成为卫星通信建设的焦点。

低轨卫星频轨资源有限:太空卫星频轨资源十分有限。能够单独使用、实现全球覆盖的L、S、C频段资源几乎殆尽,目前集中使用的Ku、Ka频段同样是GEO宽带卫星的主用频段,同时星座之间还要留出一定频率间隔防止相互干扰,协调难度大。而C、Ka频段要面对5G网络的激烈争夺,Q/V频段也已被巨头企业提前布局。

目录

一、深空经济正式提出,商业航天、火箭发射蓬勃发展

二、美国卫星项目进展快,发射规模和技术领先

三、中国星座组网需求积压,火箭发射空间广阔

四、关键技术突破有望驱动降本和规模化

五、相关标的

来源:证券;需要报告全文可联系客服。

【免责声明】本文转载自网络,内容版权归原作者所有。如有侵犯您的权益,请及时与我们联系,我们将于第一时间协商版权问题或删除内容。内容为作者个人观点,不代表本公众号立场和对其真实性负责。

商务合作及广告投放联系方式:

联系人:刘老师

手机:14776264685

邮件:WBZX2019@163.com