非农超预期之后,市场是不是反应过头了?——一份就业报告背后的三个追问

先说我的结论:

这次非农数据看起来不错,但我更倾向于把它理解为一次“局部繁荣”,而不是经济全面重新加速。

制造业没有明显改善,金融和科技行业也谈不上强劲,新增就业主要还是来自服务业和政府部门。至于市场担心的通胀卷土重来,我觉得现在下结论还太早,接下来真正值得盯紧的是工资增长和CPI数据。

一、非农数据为什么这么重要

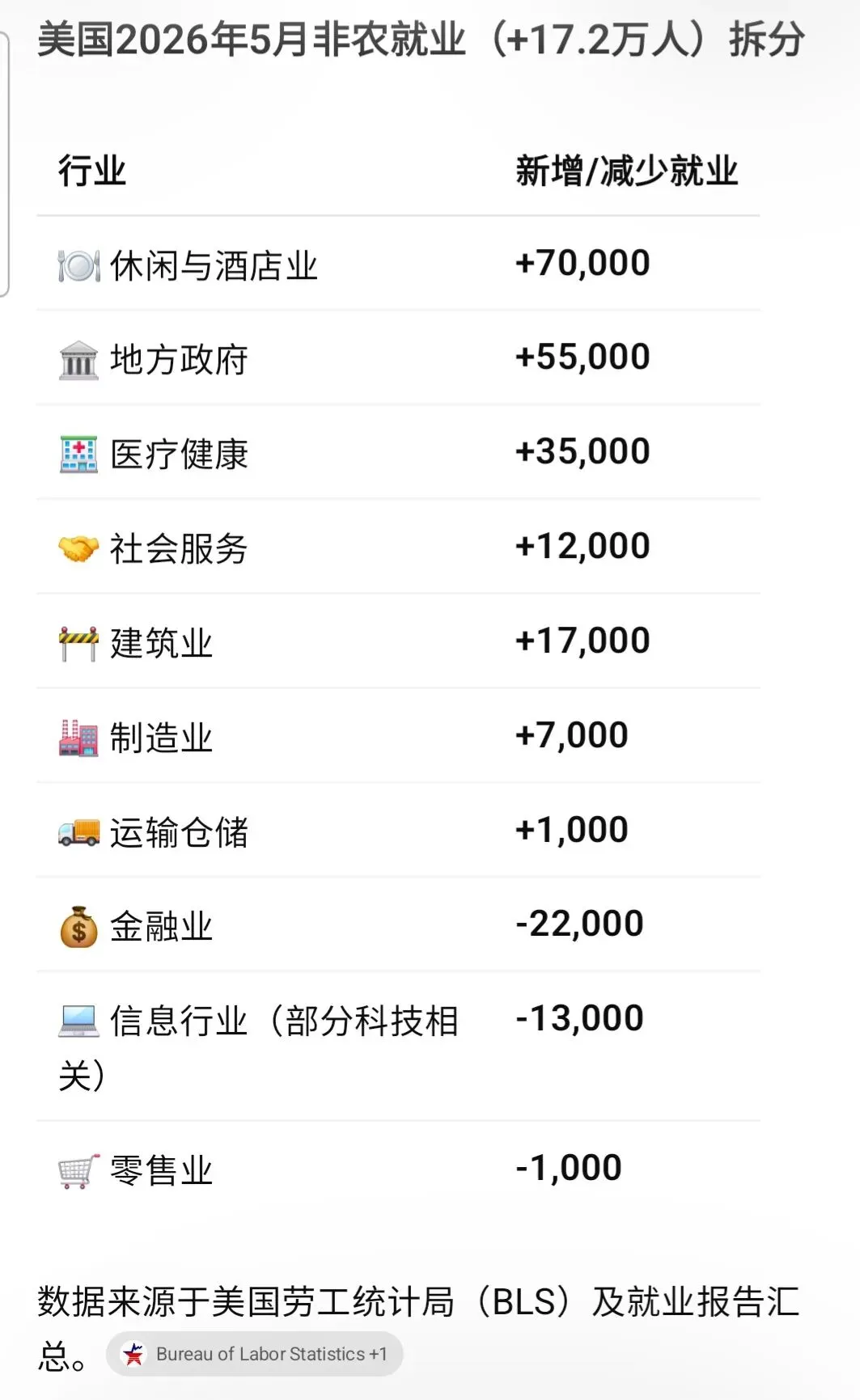

最新公布的非农数据显示,美国新增就业17.2万人,略高于市场此前约16万人的预期。

单看数字,这确实算得上一份不错的就业报告。

但市场真正关心的,从来不是17.2万这个数字本身。

大家想知道的是另一件事:

美国经济是在继续降温,还是正在重新加速?

数据公布后,市场反应很快:

美国国债收益率上升;

美元走强;

黄金回落;

科技成长股承压。

表面上看,这是几个毫不相关的市场。

实际上,它们都在表达同一种预期:

利率可能会在高位停留更长时间。

二、比总量更重要的,是结构

大多数人看到的是17.2万这个数字。

但宏观分析最有价值的部分,往往藏在数字背后。

把就业数据拆开来看,会发现新增岗位主要集中在:

休闲与酒店业;

餐饮服务业;

医疗健康行业;

地方政府部门。

而制造业、金融业以及部分科技行业,并没有出现同步改善。

这也是我觉得值得警惕的地方。

如果新增就业主要来自服务业,而不是生产性行业,那么这份数据所反映的经济状态,可能并不像表面数字看上去那么强。

换句话说:这更像是一场局部繁荣,而不是一场全面复苏。

而这也引出了一个问题:市场会不会对这份数据反应得太快了一点?

三、美联储真正盯着的,其实是工资

很多人看到就业增加,第一反应就是:就业好 → 通胀高 → 利率高

但现实情况没有这么简单。

对于美联储来说,真正重要的往往不是就业人数,而是工资增长。

原因很简单。

服务业最大的成本就是人工成本。

餐厅、酒店、医院、旅游公司,本质上都属于劳动密集型行业。

所以真正需要关注的链条其实是:就业增加 → 工资上涨 → 服务价格上涨 → 通胀下降变慢。

如果就业增长只是阶段性的,而工资增长保持温和,那么通胀未必会重新抬头。

但如果服务业工资开始持续上涨,即便新增岗位主要来自旅游和餐饮行业,也可能重新推高服务通胀。

这才是债券市场真正担心的事情。

他们并不害怕人们找到工作。

他们担心的是工资上涨之后,菜单上的价格也跟着上涨。

四、一个容易被忽略的变量:世界杯

还有一个有意思的角度。

2026年美加墨世界杯越来越近了。

历史经验表明,大型国际赛事往往会提前带动:酒店行业扩张; 餐饮服务招聘; 交通运输需求增加; 娱乐和旅游业投资增加。

而这些行业,恰恰也是本次就业增长最明显的领域。

当然,我并不是说世界杯解释了全部就业增长。

目前并没有足够证据支持这种结论。

但它至少提醒我们一件事:

这些新增岗位,到底是长期需求,还是赛事带来的阶段性需求?

如果答案更接近后者,那么市场现在的一部分担忧,未来可能会随着赛事效应消退而自然修正。

五、为什么我更关注债券市场

很多投资者每天盯着股市。

但在宏观分析里,我其实更关注债券市场。原因很简单:

股市有时候会受到情绪影响,而债券市场往往更接近宏观基本面的定价。

这次非农数据公布之后,美国长期国债收益率明显走高。

债券市场实际上在表达三个判断:经济可能比预期更强; 通胀下降可能没那么顺利; 美联储降息时间可能继续推迟。

很多人刚接触宏观时容易困惑:为什么债券价格跌了,收益率反而涨了?

因为债券收益率本质上反映的是市场要求的回报率。

当投资者认为未来利率会更高时,旧债券的吸引力下降,价格就会下跌。

而价格下跌之后,收益率自然会上升。

所以收益率上升,并不意味着债券变好了。

它意味着市场正在重新定价未来的利率水平。

从这个角度看:债券市场其实是在用真金白银给未来投票。

六、黄金为什么会跌

很多人觉得黄金天然抗通胀。

这句话不能说错,但并不完整。

黄金真正敏感的,其实是实际利率。

所谓实际利率,可以简单理解为:名义利率 − 通胀预期。

黄金本身不会产生利息。

债券有利息,存款有利息,股票还有分红。

当实际利率上升时,持有黄金的机会成本也会提高。资金自然会流向那些能够提供收益的资产。

所以市场经常出现这样一条链条:

非农强劲 → 利率预期上升 → 国债收益率上升 → 美元走强 → 黄金承压

过去很多轮周期里都能看到类似现象。

有经验的交易员经常会关注一个简单规律:当实际利率持续上升时,黄金通常很难走出持续性的牛市。

七、市场真正等待的是CPI

说到底,现在市场争论的并不是非农数据本身。真正的争论是:这份就业报告到底意味着什么?

目前存在两种完全不同的解释。

当然,还有第三种可能。

即使就业增长本身是阶段性的,只要服务业工资持续上涨,通胀依然可能通过“工资→服务价格”的渠道保持粘性。

如果出现这种情况,那么市场今天看起来有些激进的反应,反而会被证明是提前定价。

所以接下来最值得关注的,其实不是非农。而是工资数据和CPI数据。它们会决定市场到底是在提前预判,还是在过度反应。

八、我的判断

综合来看,我认为现在就断定美国经济重新进入过热周期,仍然为时尚早。

一份超预期的就业报告,并不足以改变整个宏观叙事。未来一到两个月,我最关注的还是两个指标:服务业工资增速; CPI走势。

如果工资和服务通胀同步抬头,那么债券市场的担忧并非没有道理。

但如果通胀继续回落,那么这次非农更可能只是一次结构性扰动,而不是新一轮通胀周期的开始。

在我看来,答案很快就会揭晓。

结语

宏观分析最有趣的地方在于,它从来不是研究某一个数据。

非农、CPI、债券收益率、美元和黄金,看似是几个独立的指标,本质上却属于同一个系统。

就业是肌肉。消费是血液。债券市场是神经系统。黄金则像体温计。总量告诉我们发生了什么。结构告诉我们为什么发生。

而接下来的数据,则会告诉我们:市场这一次,到底是看对了,还是看错了。