【漢洋海运·散货市场系列】|BDI跌至2818点,但中小型船正在走出独立行情

当前市场:Cape继续调整,Panamax温和走弱,而Supramax和Handysize仍保持韧性。

Cape:铁矿航线继续承压

Cape 5TC平均收益降至4.28w美元/天,单日下跌超1500美元。主要铁矿航线同步走弱:巴西图巴朗至青岛C3跌至36.255美元/吨,西澳至青岛C5跌至13.135美元/吨。

C10中国-日本往返航线下跌超3300美元/天,C9欧洲地中海至远东航线下跌1,000美元/天,C16远东至大西洋回程航线也继续走弱。

FFA市场同样偏弱,Cape曲线开盘后即承压,6月合约一度跌破3.68w美元/天,7月合约也同步回落。

这说明租家目前并不急于追高,矿石市场进入重新定价阶段。

不过需要注意的是,铁矿石价格本身并未进一步大跌。Platts 62%铁矿石6月合约维持在101.55美元/吨,焦煤价格也保持在245美元/吨附近。

因此,Cape弱势更多来自航运端供需和情绪调整,而不是原料需求突然消失。

Panamax:弱中有稳

从具体航线看,太平洋区域压力仍在,但市场并非完全偏空。

P1A跨大西洋往返航线小幅上涨,P2A欧洲至远东航线同样小幅上涨。美湾至青岛粮食航线仍保持稳定,并小幅上涨。

这说明Panamax目前不是崩盘,而是区域间重新平衡。

Supramax:本周最值得关注的板块

Supramax 11TC平均收益超过2w美元/天。

美湾至远东S1C超过2.76w美元/天;美湾至欧洲S4A超过2.9w美元/天;

北中国至西非S3超过2.1w美元/天;西非经南美东岸至北中国S5维持在2.47w美元/天。

市场显示:中小型船的货源结构更加分散,也更具韧性。

粮食、焦炭、镍矿、钢材、盐、项目货以及区域散货,正在支撑Supramax市场走出相对独立行情。

Handysize:小船市场保持稳定

Handysize市场继续小幅走强,Handysize 7TC平均收益报约1.55w美元/天。

区域表现上,太平洋市场更强。HS6远东往返航线,HS5东南亚至日本航线以及HS7远东至东南亚航线均小幅上涨。

钢材、木材、小宗矿产、化肥及区域性散货,对小船市场形成了持续支撑。

巴拿马运河限制带来的潜在影响

巴拿马运河管理局宣布,自7月3日起下调Neopanamax船舶最大允许吃水,从15.24米降至15.09米。原因是潜在厄尔尼诺可能影响水位。

虽然这一调整看似幅度不大,但对大型船和部分粮食、煤炭航线仍可能产生影响。

一旦运河通行效率下降,可能导致部分航线绕航,增加吨海里需求。

这对Panamax及部分长航线贸易,将形成潜在支撑。

结语

Cape受铁矿航线拖累继续回调;Panamax处于区域整理阶段;

Supramax在美湾、西非和印尼货盘支撑下继续走强;

未来几周,市场真正需要关注的不是BDI是否跌破3000点,而是中小型船能否继续保持独立行情。

如果Supramax和Handysize继续维持强势,那么即使Cape继续调整,整体散货市场也不会进入真正意义上的弱周期。

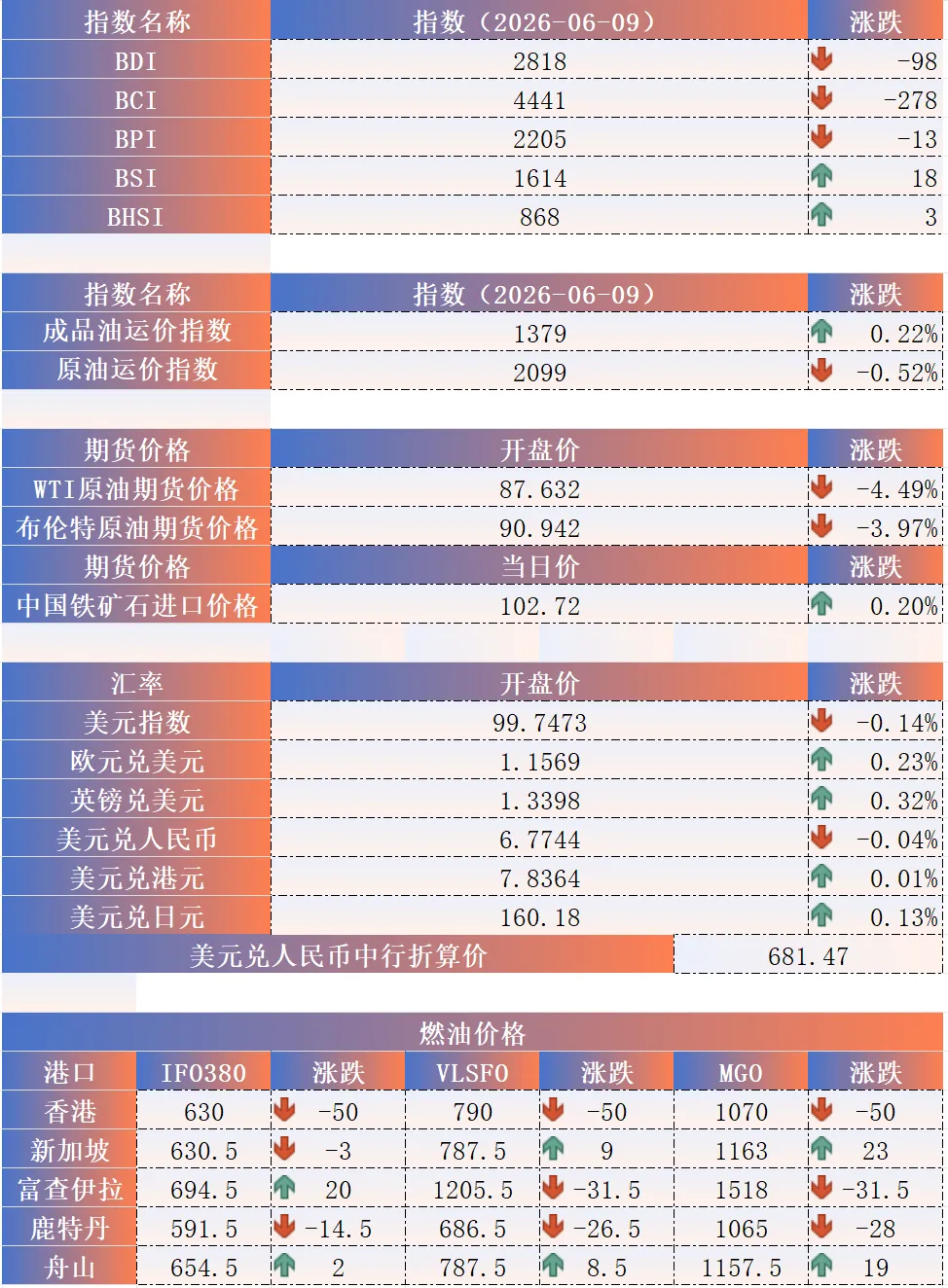

|航运指数:

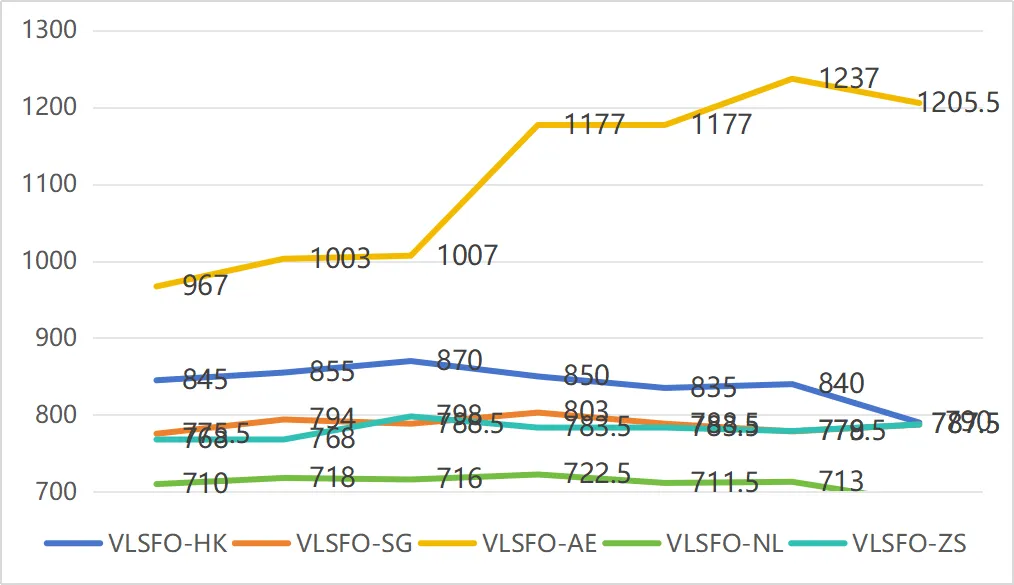

|油价近期趋势图:

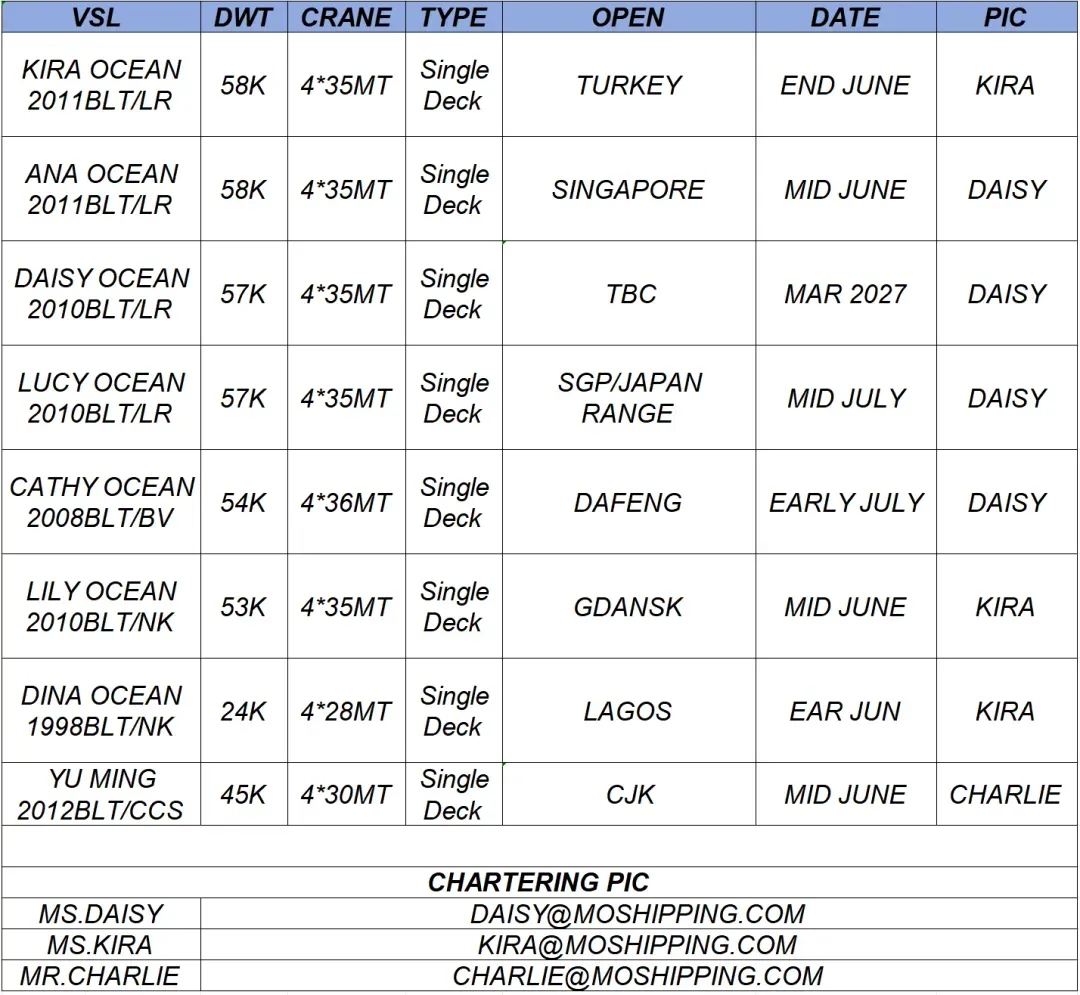

附|公司船队与联系人

免责声明:本文仅代表小编个人观点,与漢洋海运无关。其原创性以及文中陈述文字和内容未经漢洋海运证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性漢洋海运不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。